Thưa ông, đồng Euro đang yếu thêm mỗi ngày, buộc Ngân hàng Trung ương châu Âu phải tăng lãi suất để kiểm soát đà giảm giá của đồng tiền này; trong khi đó, đồng USD lại tăng giá. Ông nói gì về tác động của diễn biến ngược chiều trên đối với hoạt động kinh tế của Việt Nam?

Trước hết, doanh nghiệp nhập khẩu từ khu vực châu Âu thông qua đồng Euro sẽ được lợi vì giá rẻ. Gần đây, thậm chí, ở Việt Nam có tình trạng mua Euro để tích trữ. Như vậy, VND đã lên giá so với đồng Euro. Theo nguyên lý, khi nhập khẩu, nếu đồng tiền của ta tăng giá so với đồng tiền nước xuất khẩu thì nhập khẩu sẽ rẻ hơn. Dưới góc độ lạm phát, việc nhập khẩu từ châu Âu sẽ có lợi hơn.

Tôi vừa cùng đoàn công tác Chính phủ khảo sát một số doanh nghiệp dệt may tại Thừa Thiên - Huế. Họ cho biết đồng Euro xuống giá giúp họ giảm chi phí tới 20 - 25% trả nợ mua máy móc thiết bị kéo sợi ở các hợp đồng trước đó. Dù chưa có thống kê đầy đủ nhưng nhìn chung, khi đồng Euro yếu đi thì việc trả nợ vay, mua hàng từ khu vực châu Âu sẽ tiết kiệm được chi phí.

Với xuất khẩu thì bài toán lợi ích là gì khi đồng Euro liên tục giảm giá, thưa ông?

Với xuất khẩu đương nhiên là không được lợi nếu tỷ trọng đồng Euro lớn. Tuy nhiên, xuất khẩu qua thị trường châu Âu, Mỹ, Trung Quốc thì tùy theo nhóm hàng và lựa chọn đồng tiền thanh toán, nhưng xuất khẩu vào châu Âu phần lớn vẫn lựa chọn đồng USD và đồng Euro chiếm tỷ trọng không lớn.

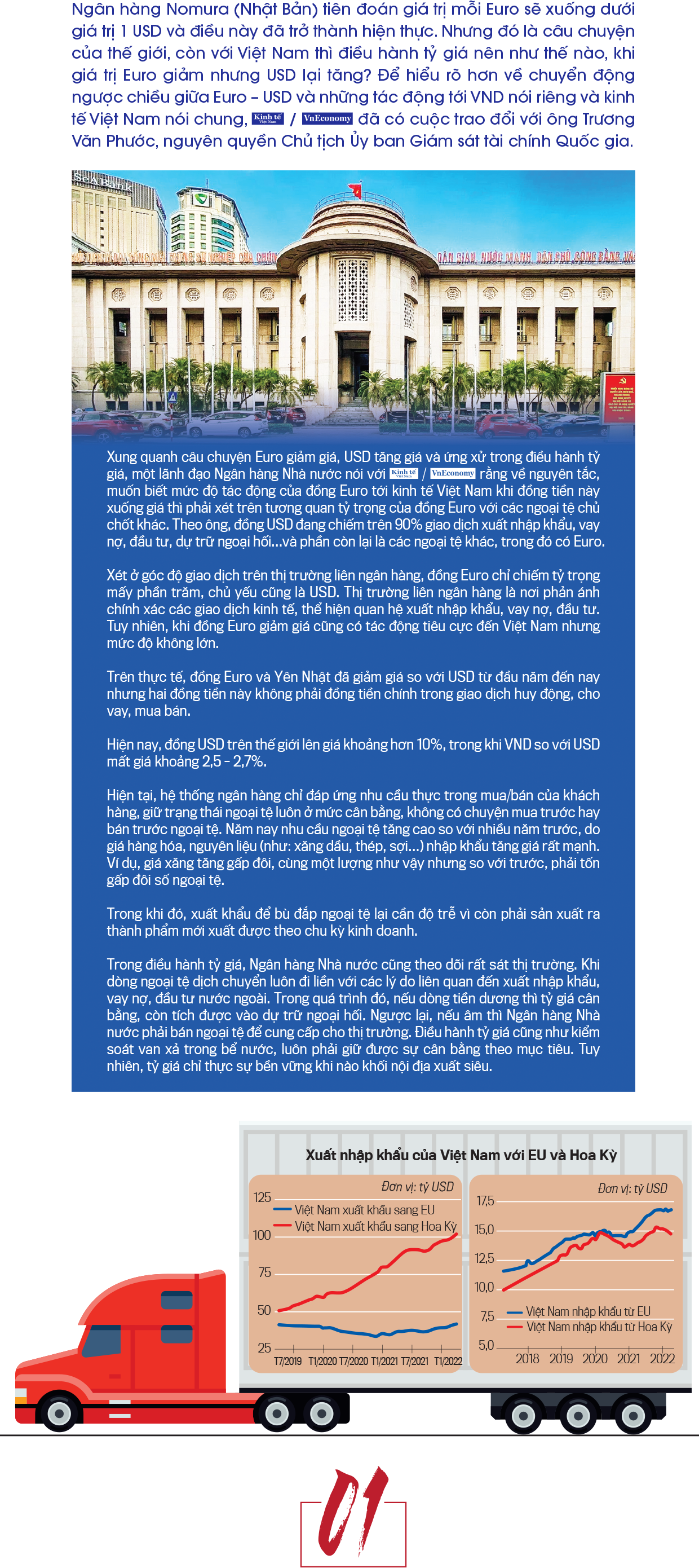

Hơn nữa, nếu VND mất giá vài ba phần trăm trong năm nay thì cũng không tác động nhiều. Trong 6 tháng đầu năm nay, tỷ giá chỉ tăng vài phần trăm trong khi xuất khẩu tăng tới 18% và đây là tín hiệu tốt. Chưa kể, tỷ trọng đồng Euro trong cán cân thương mại không lớn, chỉ khoảng trên 10% thì mức độ tác động tiêu cực từ việc Euro tăng giá là không đáng lo.

Trong bối cảnh đó, theo ông, chính sách tỷ giá hối đoái nên như thế nào?

Trước hết, điều hành tỷ giá không nên chạy theo xu hướng mất giá của rất nhiều đồng tiền so với đồng USD, để từ đó lo ngại tại sao VND không mất giá nhiều như đồng tiền khác. Mỗi quốc gia đều có hoàn cảnh, bối cảnh và điều kiện riêng. Vấn đề lãi suất, tỷ giá, lạm phát ở các quốc gia khác so với Mỹ cũng luôn gắn với những đặc thù của họ.

Đồng VND của Việt Nam có 2 lợi thế:

(i) lãi suất VND cao so với lãi suất USD nên giúp cho VND tăng giá so với USD; (ii) lạm phát ở Việt Nam vẫn thấp. Dù cho giới phân tích nhận định từ nay đến cuối năm lạm phát có thể lên tới 3 - 4%, nhưng so với lạm phát ở Mỹ là 9,1% thì vẫn quá thấp. Việt Nam có đồng tiền lãi suất cao hơn, trong khi lạm phát thấp hơn thì sẽ làm cho VND tăng giá so với USD, xét dưới góc độ tỷ giá hối đoái.

Tuy nhiên, chiến tranh, dịch bệnh, đứt gãy chuỗi cung ứng, lạm phát… đang bùng phát trên toàn thế giới, khiến đồng USD trở thành “vịnh tránh bão” và tăng giá. Điều đó cũng có phần đúng với hoàn cảnh Việt Nam, ở chỗ, các nhà đầu tư nước ngoài mang vốn vào đây, bây giờ họ có thể sắp xếp lại dòng vốn và điều này có thể làm cho đồng USD tăng chút ít so với VND nhưng không nhiều.

Ngoài ra, tỷ giá còn tiếp cận dưới góc độ cung cầu thị trường. Vì vậy, chính sách tỷ giá hối đoái phải tạo được niềm tin với các chủ thể tham gia thị trường, đó là: doanh nghiệp xuất nhập khẩu, người dân có ngoại tệ, ngân hàng mua bán phục vụ thanh toán, các nhà đầu tư trực tiếp, gián tiếp của nước ngoài tại Việt Nam. Nếu mức lạm phát của Việt Nam xấp xỉ 4% trong năm nay, tỷ giá VND/USD tương đối ổn định thì sẽ cải thiện cán cân thanh toán của Việt Nam. Nhờ đó, một mặt, dự trữ ngoại hối tăng; mặt khác, tỷ giá ổn định và tăng khả năng kêu gọi các dòng vốn từ bên ngoài vào Việt Nam.

Việt Nam là quốc gia nhập khẩu rất lớn, với mức dự báo lên tới 300 – 400 tỷ USD trong năm nay, nếu hàng nhập khẩu về nhiều, trong khi tỷ giá hối đoái tăng sẽ gây áp lực gay gắt lên lạm phát. Bởi vậy, nếu tỷ giá biến động tăng ở mức dưới 4% sẽ góp phần giải quyết được nhiều bài toán tổng thể.

VnEconomy 25/07/2022 08:00