Nhìn lại một năm vừa qua, xin ông chia sẻ toàn cảnh thị trường bảo hiểm năm 2023 diễn biến ra sao sau những phản ánh về chất lượng đại lý bảo hiểm nhân thọ, đặc biệt qua kênh bancassurance?

Các kênh phân phối mới, trong đó có bán bảo hiểm qua ngân hàng (bancassurance) đóng góp lớn trong tổng doanh thu của thị trường bảo hiểm Việt Nam, với tỷ trọng phí khai thác mới vượt trội so với các kênh phân phối khác. Doanh nghiệp bảo hiểm khai thác lợi thế của việc chào bán, các đối tác với mạng lưới văn phòng phủ rộng, tệp khách hàng tiềm năng để đưa sản phẩm bảo hiểm tiếp cận gần và thuận lợi hơn tới người dân. Nhiều doanh nghiệp chuyển trọng tâm vào bancassurance, vượt kênh đại lý truyền thống và coi đây là động lực để tiếp tục tăng trưởng mạnh trên thị trường.

Theo tính toán, tỷ trọng phí khai thác mới qua kênh bancassurance chiếm khoảng 20% tổng doanh thu phí của thị trường bảo hiểm nhân thọ và khoảng 14% tổng doanh thu phí của thị trường bảo hiểm phi nhân thọ. Tuy nhiên, do tốc độ tăng trưởng nhanh qua kênh bancassurance dẫn đến công tác quản lý và giám sát chất lượng dịch vụ bán bảo hiểm qua kênh ngân hàng chưa theo kịp. Một bộ phận cán bộ bán hàng chưa trung thực khi tư vấn hoặc tư vấn không đầy đủ các điều khoản liên quan đến sản phẩm khiến khách hàng hiểu nhầm và có ấn tượng không tốt đối với các sản phẩm bảo hiểm. Điều này khiến tình hình kinh doanh của toàn ngành bảo hiểm, đặc biệt là bảo hiểm nhân thọ kém sắc năm vừa qua.

Cùng với đó, năm 2023, kinh tế vĩ mô toàn cầu và trong nước đối mặt với nhiều khó khăn, thách thức. Những yếu tố không thuận lợi đó tác động tới nhiều ngành, lĩnh vực, trong đó có lĩnh vực bảo hiểm. Mặc dù vậy, với nỗ lực triển khai hàng loạt chính sách của Chính phủ về hỗ trợ, tháo gỡ khó khăn, khôi phục sản xuất, phát triển kinh tế và việc tiếp tục hoàn thiện cơ chế, chính sách trong lĩnh vực bảo hiểm, thị trường bảo hiểm kỳ vọng sẽ tạo nền tảng cho thị trường hồi phục vào những năm tiếp theo.

Thị trường bảo hiểm hiện có 81 doanh nghiệp kinh doanh bảo hiểm, trong đó có 31 doanh nghiệp bảo hiểm phi nhân thọ, 19 doanh nghiệp bảo hiểm nhân thọ, 2 doanh nghiệp tái bảo hiểm và 29 doanh nghiệp môi giới bảo hiểm; 1 chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

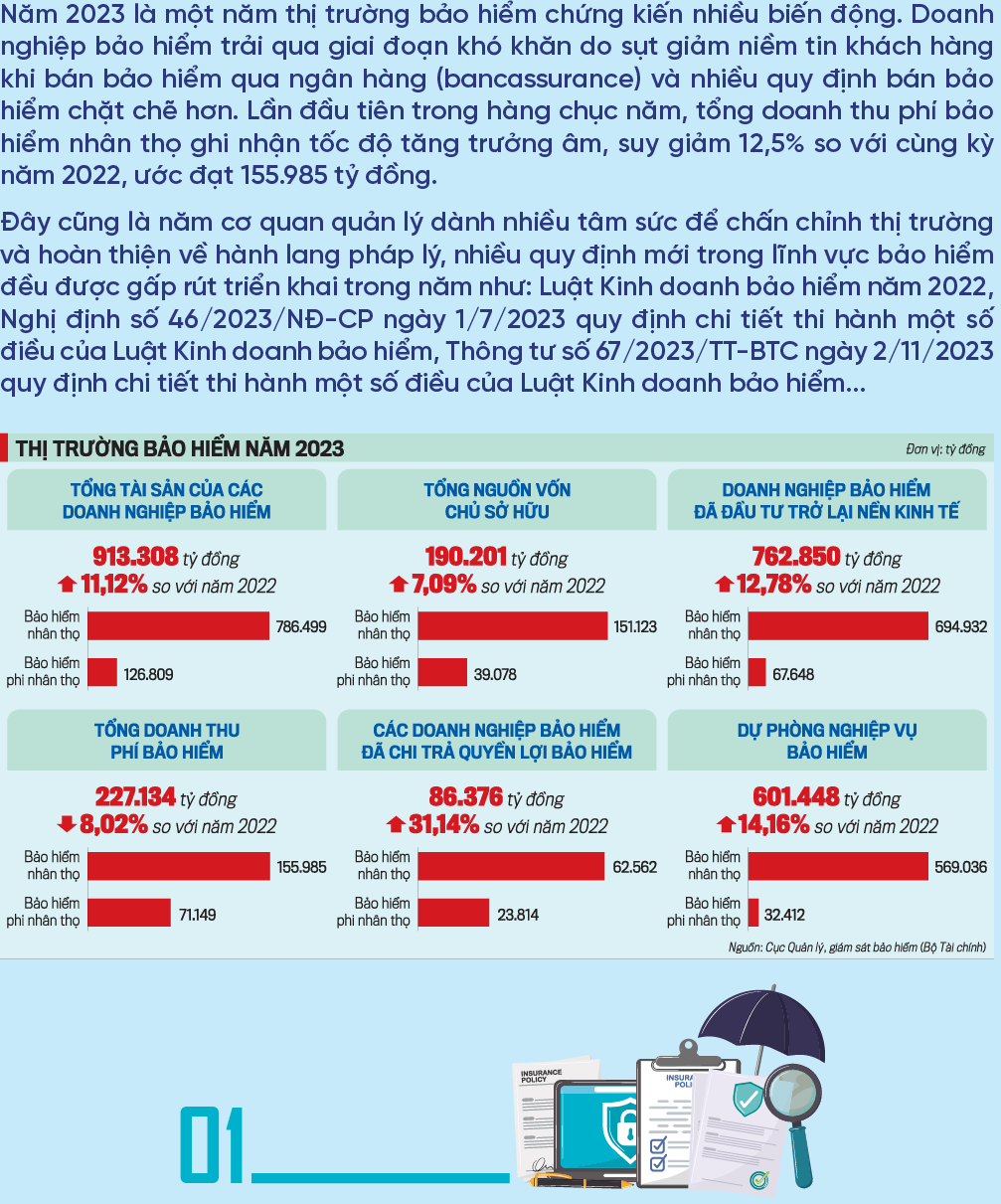

Tổng tài sản của thị trường bảo hiểm ước đạt 913.308 tỷ đồng, tăng 11,12% so với cùng kỳ năm trước. Các doanh nghiệp bảo hiểm đầu tư trở lại nền kinh tế ước đạt 762.580 tỷ đồng, tăng 12,78% so với cùng kỳ năm trước. Tổng nguồn vốn chủ sở hữu ước đạt 190.201 tỷ đồng, tăng 7,09% so với cùng kỳ năm trước.

Tổng doanh thu phí bảo hiểm ước đạt 227.134 tỷ đồng, giảm 8,02% so với cùng kỳ năm trước. Trong đó, thị trường bảo hiểm phi nhân thọ tăng 2,87%, thị trường bảo hiểm nhân thọ giảm khoảng 12,5% so với cùng kỳ năm 2022; chi trả quyền lợi bảo hiểm ước khoảng 86.376 tỷ đồng, tăng 31,14% so với cùng kỳ năm trước.

Ở góc độ cơ quan quản lý, trước những phản ánh về chất lượng đại lý bảo hiểm nhân thọ, đặc biệt qua kênh ngân hàng nêu trên, Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) đưa ra các giải pháp chấn chỉnh tình trạng này ra sao?

Để chấn chỉnh tình trạng này, với sự chỉ đạo quyết liệt của Chính phủ, Lãnh đạo Bộ Tài chính, chúng tôi thực hiện nhiều giải pháp quyết liệt, trong đó tập trung vào việc hoàn thiện cơ chế, chính sách và đẩy mạnh công tác thanh tra, kiểm tra. Những giải pháp này giúp thị trường thay đổi theo chiều hướng tốt hơn.

Khung pháp lý cho hoạt động đại lý bảo hiểm, đặc biệt là kênh đại lý là các ngân hàng, cơ bản hoàn thiện và chặt chẽ. Cùng với sự nỗ lực của các cơ quan quản lý, sự thay đổi của doanh nghiệp bảo hiểm và hỗ trợ của người tham gia bảo hiểm, đây là điều kiện nền tảng để thị trường bảo hiểm nói chung và thị trường bảo hiểm nhân thọ nói riêng hoạt động minh bạch, lành mạnh và bền vững hơn.

Về công tác hoàn thiện cơ chế, chính sách, Luật Kinh doanh bảo hiểm số 08/2022/QH15 bổ sung một số quy định nhằm tăng cường chất lượng của kênh phân phối này, trong đó, bổ sung điều kiện đối với các đại lý tổ chức. Theo đó, ngoài các điều kiện như trước đây, đại lý tổ chức phải đáp ứng các điều kiện về nhân sự và các điều kiện khác theo quy định của Chính phủ.

Bên cạnh đó, các văn bản hướng dẫn Luật Kinh doanh bảo hiểm cũng bổ sung các quy định nhằm đảm bảo quản lý chặt chẽ hơn đối với kênh phân phối này bao gồm: nhóm quy định liên quan đến các điều kiện đối với đại lý bảo hiểm là ngân hàng; nhóm các quy định về nguyên tắc khai thác bảo hiểm qua ngân hàng đối với doanh nghiệp bảo hiểm; nhóm quy định về trách nhiệm của tổ chức đại lý là ngân hàng trong việc phân phối sản phẩm bảo hiểm

Đáng chú ý là việc bổ sung các yêu cầu đối với các tài liệu minh họa bán hàng và tài liệu giới thiệu sản phẩm, thể hiện rõ các quyền lợi bảo hiểm mà sản phẩm mang lại, tránh cách diễn đạt không rõ ràng, gây kỳ vọng sai hoặc hiểu lầm về những quyền lợi của sản phẩm bảo hiểm. Đối với các tài liệu minh họa bán hàng của các sản phẩm bảo hiểm phân phối qua tổ chức hoạt động đại lý, tài liệu minh họa bán hàng phải có thêm những thông tin tối thiểu, cần thiết.

Về công tác quản lý, giám sát và thanh tra, kiểm tra, Bộ Tài chính tăng cường công tác thanh tra, kiểm tra, giám sát đối với hoạt động phân phối bảo hiểm qua ngân hàng. Đối với các trường hợp phát hiện vi phạm tiến hành xử lý nghiêm theo quy định của pháp luật. Bộ Tài chính cũng thiết lập đường dây nóng tiếp nhận, xử lý thông tin phản ánh, kiến nghị của tổ chức, cá nhân về lĩnh vực bảo hiểm.

Đầu tháng 10/2023, Bộ Tài chính (Cục Quản lý, giám sát bảo hiểm) và Ngân hàng Nhà nước (Cơ quan Thanh tra, giám sát Ngân hàng) ký kết quy chế phối hợp công tác nhằm nâng cao hơn nữa hiệu quả phối hợp trong công tác xây dựng, hoàn thiện cơ chế chính sách; thanh tra, kiểm tra và giám sát. Từ đó, kịp thời phát hiện những bất cập, vướng mắc về cơ chế, chính sách để kiến nghị điều chỉnh phù hợp; đồng thời, phát hiện các hành vi vi phạm trong hoạt động đại lý bảo hiểm để chấn chỉnh, xử lý nghiêm, kịp thời, đảm bảo hoạt động đại lý bảo hiểm an toàn, hiệu quả, đúng quy định của pháp luật.

Xin ông cho biết việc cung cấp sản phẩm bảo hiểm qua tổ chức tín dụng phải đáp ứng những yêu cầu nào để tránh những bất ổn như thời gian qua?

Cùng với Luật Kinh doanh bảo hiểm và Nghị định 46/2023/NĐ-CP, việc ban hành Thông tư 67/2023/TT-BTC giúp cơ sở pháp lý của thị trường bảo hiểm cơ bản được hoàn thiện. Theo đó, cơ sở pháp lý điều chỉnh hoạt động bán bảo hiểm qua ngân hàng khá toàn diện và phù hợp với tình hình thị trường bảo hiểm trong thời gian vừa qua, cũng như đảm bảo phát triển ổn định trong thời gian tới.

Các quy định tập trung vào ba trụ cột chính gồm: tăng cường tính minh bạch trong cung cấp bảo hiểm qua ngân hàng; đảm bảo quyền chủ động lựa chọn tham gia của khách hàng; tăng cường giám sát và đảm bảo chất lượng của hoạt động bán bảo hiểm qua ngân hàng.

Theo đó, việc cung cấp sản phẩm bảo hiểm qua tổ chức tín dụng phải đáp ứng các yêu cầu sau đây.

Thứ nhất, tăng cường tính minh bạch trong cung cấp bảo hiểm qua ngân hàng. Tại mỗi chi nhánh, phòng giao dịch của tổ chức tín dụng phải thiết lập một quầy giao dịch riêng để thực hiện hoạt động đại lý bảo hiểm, tách biệt với khu vực hoạt động nghiệp vụ khác của tổ chức tín dụng. Đồng thời, yêu cầu đại lý bảo hiểm phải thực hiện ghi âm quá trình tư vấn bảo hiểm đối với các sản phẩm bảo hiểm phức tạp như sản phẩm bảo hiểm liên kết đầu tư.

Trong quá trình tư vấn sản phẩm bảo hiểm, đại lý bảo hiểm, hoặc nhân viên trong tổ chức hoạt động đại lý trực tiếp thực hiện hoạt động đại lý bảo hiểm phải cung cấp đầy đủ, chính xác cho bên mua bảo hiểm các thông tin về sản phẩm bảo hiểm thông qua các tài liệu do doanh nghiệp bảo hiểm xây dựng và cung cấp.

Về yêu cầu đối với các tài liệu trong hợp đồng bảo hiểm, đối với các sản phẩm bảo hiểm nhân thọ dài hạn, có giá trị hoàn lại, doanh nghiệp bảo hiểm có trách nhiệm cung cấp bản giấy tài liệu tóm tắt cho bên mua bảo hiểm và phải có xác nhận của bên mua bảo hiểm để giúp người mua bảo hiểm dễ dàng tiếp cận hơn với các thông tin, hiểu rõ hơn về sản phẩm, quyền và nghĩa vụ khi tham gia hợp đồng bảo hiểm nhân thọ trước khi quyết định giao kết hợp đồng. Thời gian cân nhắc 21 ngày tham gia bảo hiểm được xác định kể từ khi bên mua bảo hiểm xác nhận nhận được các tài liệu nêu trên.

Một điểm lưu ý, các ngân hàng hoạt động đại lý cũng phải thông tin rõ cho khách hàng các sản phẩm bảo hiểm được phân phối qua tổ chức tín dụng không phải là sản phẩm của tổ chức tín dụng và việc tham gia sản phẩm bảo hiểm không phải là điều kiện bắt buộc để sử dụng các dịch vụ, sản phẩm khác của tổ chức tín dụng.

Thứ hai, đảm bảo quyền chủ động lựa chọn tham gia của khách hàng. Doanh nghiệp bảo hiểm phải thiết lập công cụ tính toán trên website của doanh nghiệp và hướng dẫn để khách hàng có thể chủ động, tự xây dựng kế hoạch bảo hiểm phù hợp với bản thân trước khi lựa chọn giao kết hợp đồng bảo hiểm.

Tổ chức tín dụng không được tư vấn, giới thiệu, chào bán, thu xếp việc giao kết hợp đồng bảo hiểm liên kết đầu tư cho khách hàng trong thời hạn trước 60 ngày và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay.

Thứ ba, tăng cường trách nhiệm giám sát và đảm bảo chất lượng của hoạt động bán bảo hiểm qua ngân hàng, quy định các yêu cầu đối với các tổ chức tín dụng hoạt động đại lý bảo hiểm phải thực hiện những công việc sau.

Tổ chức tín dụng phải thiết lập bộ phận chuyên trách để thực hiện hoạt động đại lý bảo hiểm, phải có quy trình giám sát và kiểm soát chất lượng việc thực hiện hoạt động đại lý bảo hiểm của các nhân viên trong tổ chức đại lý. Quy trình này phải đảm bảo các nhân viên trong tổ chức đại lý trực tiếp thực hiện hoạt động đại lý tuân thủ đúng các nguyên tắc hoạt động đại lý, các nội dung được ủy quyền tại hợp đồng đại lý và quy định của pháp luật có liên quan.

Về phía doanh nghiệp, cho phép doanh nghiệp bảo hiểm tham gia vào quá trình kiểm tra, giám sát, xử lý vi phạm đối với chất lượng hoạt động đại lý của nhân viên trong tổ chức đại lý.

Doanh nghiệp bảo hiểm phải thực hiện việc giám sát và kiểm tra định kỳ nhằm đảm bảo chất lượng hoạt động giới thiệu, tư vấn sản phẩm bảo hiểm của các nhân viên của tổ chức hoạt động đại lý, kịp thời phối hợp với tổ chức hoạt động đại lý để kiểm tra, rà soát, xử lý các khiếu nại của bên mua bảo hiểm liên quan đến việc tư vấn của nhân viên tổ chức hoạt động đại lý và xử lý vi phạm (nếu có).

Quy định mới cũng sửa đổi các giới hạn đối với các khoản hoa hồng theo hướng yêu cầu phân bổ thời gian chi trả hoa hồng dài hơn, nhằm khuyến khích đại lý chú trọng vào chất lượng khai thác và duy trì hợp đồng bảo hiểm. Bộ Tài chính cũng bổ sung giới hạn đối với chi phí thưởng, hỗ trợ đại lý nhằm đảm bảo hiệu quả hoạt động kinh doanh của doanh nghiệp bảo hiểm, hướng tới phát triển chất lượng hơn là tập trung vào số lượng.

Dư địa thị trường còn rất lớn khi Việt Nam hiện có khoảng 10% dân số tham gia bảo hiểm nhân thọ, trong khi đó, Chiến lược phát triển thị trường bảo hiểm Việt Nam đến năm 2030 đặt ra mục tiêu đến năm 2025 có 15% dân số tham gia bảo hiểm nhân thọ và tăng lên 18% vào năm 2030. Để thị trường phát triển một cách lành mạnh, bền vững, cơ quan quản lý sẽ tập trung vào các giải pháp cốt lõi nào trong thời gian tới?

Để tiếp tục hỗ trợ thị trường bảo hiểm phát triển an toàn, bền vững, hiệu quả, đáp ứng nhu cầu bảo hiểm đa dạng của các tổ chức, cá nhân, bảo đảm an sinh xã hội cùng với các giải pháp, biện pháp triển khai, trong thời gian tới, cơ quan quản lý sẽ tiếp tục triển khai đồng bộ nhiều giải pháp, tập trung vào một số giải pháp chính.

Chúng tôi sẽ tiếp tục rà soát, hoàn thiện hệ thống pháp luật kinh doanh bảo hiểm theo hướng rõ ràng, minh bạch, tạo điều kiện thuận lợi cho doanh nghiệp bảo hiểm, bên mua bảo hiểm. Đồng thời, tiếp tục cải cách thủ tục hành chính, tăng cường ứng dụng công nghệ thông tin để nâng cao hiệu lực, hiệu quả của công tác quản lý, giám sát của cơ quan quản lý.

Bộ Tài chính hướng tới quản lý, giám sát các doanh nghiệp bảo hiểm trên cơ sở rủi ro thông qua việc kiểm tra chỉ tiêu an toàn vốn, phân loại, đánh giá doanh nghiệp, quản trị rủi ro, cập nhật và hoàn thiện hệ thống giám sát và cảnh báo sớm... Đồng thời, yêu cầu các doanh nghiệp bảo hiểm tăng cường năng lực tài chính, quản lý rủi ro, quản trị doanh nghiệp, chất lượng dịch vụ khách hàng và công khai minh bạch.

Song song với đó, tiếp tục đẩy mạnh công tác quản lý, giám sát, thanh tra, kiểm tra và xử lý nghiêm minh các trường hợp vi phạm pháp luật để răn đe, tăng tính tuân thủ của các doanh nghiệp. Mặt khác, phối hợp chặt chẽ với các cơ quan liên quan trong việc giám sát hoạt động các đại lý bảo hiểm, đặc biệt là các đại lý bảo hiểm là các ngân hàng để đảm bảo kênh phân phối này phát triển lành mạnh, đúng hướng.

Bên cạnh đó, chúng tôi sẽ tiếp tục đẩy mạnh tuyên truyền về bảo hiểm, đẩy mạnh hợp tác quốc tế và hội nhập trong lĩnh vực bảo hiểm và tăng cường vai trò của các tổ chức xã hội, nghề nghiệp trong lĩnh vực kinh doanh bảo hiểm.

Bảo hiểm đang chứng tỏ vai trò góp phần ổn định kinh tế vĩ mô cũng như góp phần bổ trợ cho các chính sách an sinh xã hội. Thị trường bảo hiểm Việt Nam được đánh giá là còn nhiều dư địa phát triển do nhu cầu bảo vệ của người dân từ bảo hiểm còn rất lớn. Để phát triển thị trường bảo hiểm an toàn, lành mạnh và minh bạch, bên cạnh sự nỗ lực và các giải pháp của các cơ quan quản lý, sự phối hợp các bộ, ngành, rất cần sự chung tay của các doanh nghiệp bảo hiểm và toàn thể người dân, để bảo hiểm thực sự khẳng định vai trò của mình với nền kinh tế - xã hội.

VnEconomy 14/02/2024 08:00

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7+8-2024 phát hành ngày 12-25/02/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam