Sự hấp dẫn của trái phiếu doanh nghiệp đã thu hút ngày càng nhiều nhà đầu tư F0, nhà đầu tư cá nhân. Tuy nhiên, trước “ma trận” trái phiếu, các nhà đầu tư mới gia nhập thị trường cũng như nhà đầu tư không chuyên đứng trước bài toán “cân não” giữa cơ hội và rủi ro trong đầu tư.

Sự sôi động thị trường trái phiếu doanh nghiệp trong năm 2020 tiếp tục được kéo sang những tháng đầu năm 2021 khi thị trường tiếp tục ghi nhận nhiều đợt phát hành trái phiếu với giá trị vốn khủng.

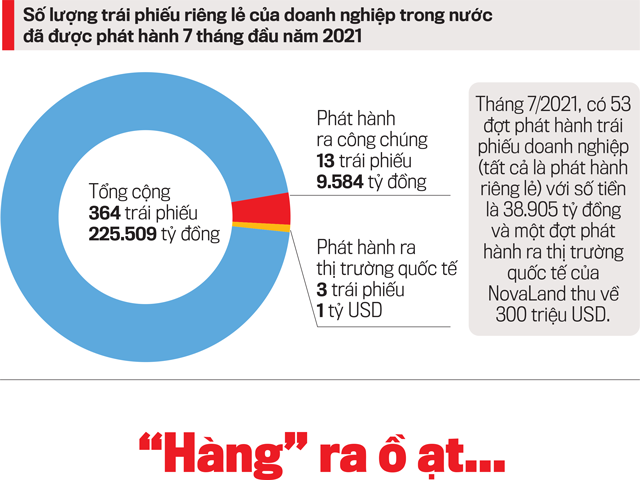

Số liệu thống kê cho thấy, bất chấp diễn biến phức tạp của đại dịch Covid-19, tháng 7/2021, vẫn có 53 đợt phát hành trái phiếu doanh nghiệp (tất cả là phát hành riêng lẻ) với số tiền phát hành là 38.905 tỷ đồng và một đợt phát hành ra thị trường quốc tế của NovaLand thu về 300 triệu USD. Trong đó, các ngân hàng là tổ chức phát hành lớn nhất với lượng phát hành 22.968 tỷ đồng, tương ứng 59% tổng lượng phát hành trong tháng 7/2021.

Tính chung 7 tháng đầu năm, có tổng cộng 364 trái phiếu riêng lẻ của doanh nghiệp trong nước đã được phát hành với tổng giá trị là 225.509 tỷ đồng. Chỉ có 13 trái phiếu được phát hành ra công chúng (giá trị 9.584 tỷ đồng) và 3 trái phiếu được phát hành ra thị trường quốc tế với tổng số tiền huy động được là 1 tỷ USD.

Theo nhiều chuyên gia, với mức lãi suất hấp dẫn (có thời điểm cao gấp đôi lãi suất tiền gửi ngân hàng), tính thanh khoản cao (có thể chuyển đổi, mua đi bán lại ở bất kỳ thời điểm nào), trái phiếu trở thành kênh đầu tư hấp dẫn đối với nhiều nhà đầu tư cá nhân.

Tuy vậy, cũng giống như bất kỳ sản phẩm tài chính khác trên thị trường như cổ phiếu, ngoại tệ hay vàng… đầu tư vào trái phiếu doanh nghiệp cũng phải đối mặt với những rủi ro nhất định.

Đó là những rủi ro liên quan tới tín dụng (tổ chức phát hành không có khả năng trả lãi suất định kỳ hay thanh toán khoản gốc đúng hạn), rủi ro liên quan tới thanh khoản (nhà đầu tư không bán được trái phiếu khi có nhu cầu hay không bán được với mức kỳ vọng…), rủi ro liên quan tới định giá lãi suất (định giá lãi suất với rủi ro chưa hợp lý) và các rủi ro khác như rủi ro mua lại trái phiếu trước đáo hạn, rủi ro lạm phát, rủi ro bất ổn kinh tế, rủi ro đại dịch và thảm họa…

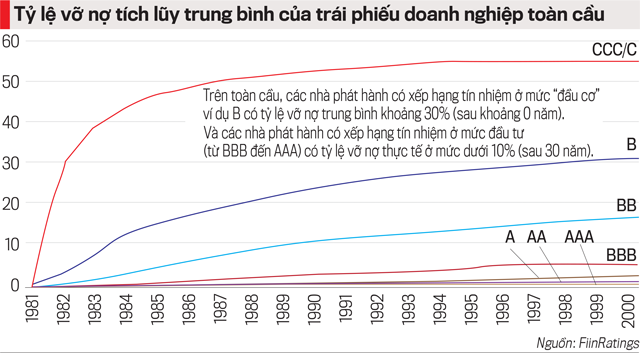

Thống kê tỷ lệ vỡ nợ tích lũy trung bình của trái phiếu doanh nghiệp toàn cầu từ năm 1981 của FiinGroup cho thấy, các nhà phát hành có xếp hạng tín nhiệm ở mức “đầu cơ” như B có tỷ lệ vỡ nợ trung bình khoảng 30% (sau khoảng 0 năm). Trong khi đó, tỷ lệ này ở nhóm các nhà phát hành có xếp hạng tín nhiệm ở mức đầu tư (từ BBB đến AAA) sau 30 năm chỉ là 10%.

Có một thực tế là, khi đầu tư trái phiếu, dù doanh nghiệp có lãi gấp nhiều lần thì lợi nhuận của nhà đầu tư trái phiếu vẫn là lãi suất cố định doanh nghiệp cam kết khi đi vay. Nhà đầu tư trái phiếu không được thực sự hưởng lợi khi lợi nhuận doanh nghiệp tăng như trong trường hợp cổ phiếu. Do vậy, khi đầu tư trái phiếu việc đánh giá tiềm năng tăng trưởng lợi nhuận của doanh nghiệp không quan trọng bằng việc liệu doanh nghiệp có khả năng chắc chắn trả lãi và thanh toán gốc đúng hạn trong tương lai hay không.

Theo ông Nguyễn Quang Thuân, Chủ tịch HĐQT FiinRatings, có ít nhất 19 chỉ số tài chính thông dụng để đánh giá “sức khỏe” của doanh nghiệp phát hành như biên lợi nhuận EBITA, tỷ lệ thu nhập trên vốn đầu tư, khả năng chi trả nợ gốc, chỉ số thanh khoản… “Trong đó, chỉ số khả năng chi trả nợ gốc và khả năng chi trả lãi vay EBITA là 2 chỉ số tài chính thông dụng và quan trọng nhất để đánh giá “khả năng” chi trả cho trái phiếu của doanh nghiệp trong tương lai”, ông Thuân nhấn mạnh.

Tuy vậy, việc tính toán và đánh giá những chỉ số này là không hề dễ đối với các nhà đầu tư cá nhân, vốn không am hiểu các kiến thức về tài chính. Hơn nữa, việc phân tích, đánh giá những chỉ số này còn có sự “vênh” nhau giữa chính các doanh nghiệp và các công ty tài chính chuyên nghiệp.

Ông Phạm Minh Tuấn, Phó Chủ tịch Tập đoàn Bamboo Capital (BCG), cho biết tự tin với “sức khỏe” tài chính của doanh nghiệp nên BCG đã tự nguyện trở thành một trong những doanh nghiệp tiên phong xếp hạng tín nhiệm doanh nghiệp trên thị trường. “Tuy vậy, kết quả xếp hạng không cao như kỳ vọng ban đầu. Việc thiếu vắng các khoản thu đều đặn ở giai đoạn trước đây nên dòng tiền của doanh nghiệp không được đánh giá ổn định”, ông Tuấn chia sẻ. Tuy vậy, kể từ năm 2020, cùng với nguồn thu chủ lực từ hoạt động mua bán và sáp nhập, khoản thu đều đặn từ các dự án năng lượng tái tạo đã đầu tư xong sẽ giúp BCG cải thiện thứ hạng tín nhiệm trên thị trường.

Tuy nhiên, trong bối cảnh hệ thống xếp hạng tín nhiệm các doanh nghiệp chưa phát triển như hiện nay, làm thế nào để nhà đầu tư có thể lựa chọn được tổ chức phát hành an toàn là rất khó nhất là khi một doanh nghiệp phát hành trái phiếu cần được đánh giá cẩn trọng dưới góc độ về tính minh bạch, triển vọng của hoạt động kinh doanh, uy tín của ban lãnh đạo và tình hình tài chính.

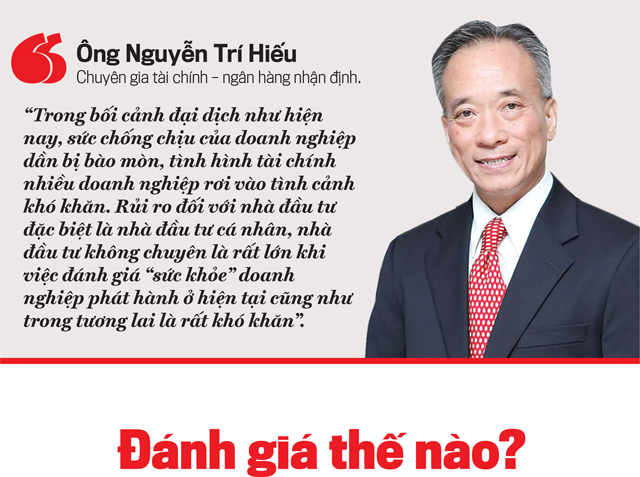

“Do đó, giải pháp lúc này đối với nhà đầu tư cá nhân là tìm đến các công ty tư vấn chuyên nghiệp trong khi Chính phủ cần đẩy nhanh xếp hạng tín nhiệm doanh nghiệp để lấp “khoảng trống” trên thị trường”, chuyên gia Nguyễn Trí Hiếu nhấn mạnh.

Cụ thể, theo ông Nguyễn Quang Thuân, hiện nay, FiinRatings tập trung vào xếp hạng tín nhiệm doanh nghiệp phát hành và xếp hạng rủi ro tín dụng của trái phiếu.

Trong đó, việc xếp hạng tín nhiệm đơn vị phát hành sẽ căn cứ trên các thẻ điểm xếp hạng ban đầu (đánh giá về hồ sơ kinh doanh, hồ sơ rủi ro tài chính), thẻ điểm xếp hạng tín nhiệm đơn lẻ (đánh giá cơ cấu vốn, thanh khoản, chính sách tài chính, điều hành và quản trị của doanh nghiệp), và cuối cùng là thẻ điểm nhà phát hành (tính toán tới các tác động từ bên ngoài).

Trong khi đó, việc xếp hạng trái phiếu dựa trên việc đánh giá 10 tiêu chỉ cụ thể, bao gồm: bên phát hành/bảo lãnh, cấp bậc ưu tiên, có bảo đảm/không bảo đảm, giá trị khoản vay gốc, lãi suất, thời gian đáo hạn, tài sản thế chấp, khi xảy ra vỡ nợ, điều khoản giao ước và điều khoản mua lại.

“Điều này sẽ cung cấp thêm thêm góc nhìn, hỗ trợ nhà đầu tư có sự so sánh rõ ràng hơn về mức độ tín nhiệm của nhà phát hành cũng như trái phiếu phát hành trên thị trường để tránh những rủi ro không cần thiết”, ông Thuân nhấn mạnh.