“Thời điểm quý 3/2022, các chỉ số vĩ mô nói chung cho thấy không phải điều kiện thuận lợi để Ngân hàng Nhà nước điều chỉnh hạn mức (room) tín dụng cho cả năm 2022. Hơn nữa, thanh khoản hệ thống ngân hàng cũng chưa đủ để đảm bảo cho việc tăng trưởng tín dụng mạnh hơn. Đồng thời, tại thời điểm này, Ngân hàng Nhà nước thấy rằng, ưu tiên số 1 của Chính phủ là giữ ổn định tỷ giá và kiểm soát lạm phát, nên chưa thể giải quyết nhu cầu nới hạn mức tăng trưởng tín dụng.

Đến nay, chỉ còn khoảng 3 tuần nữa sẽ kết thúc năm 2022, Ngân hàng Nhà nước thấy rằng, tác động của tình hình thế giới đối với Việt Nam đã dịu bớt. Đặc biệt, trong thời gian vừa qua, dưới sự chỉ đạo rất quyết liệt của Quốc hội và Chính phủ, một số chỉ tiêu vĩ mô đã có những dấu hiệu rất tích cực. Do đó, Ngân hàng Nhà nước xem xét và quyết định nới thêm hạn mức tín dụng cho các ngân hàng thương mại.

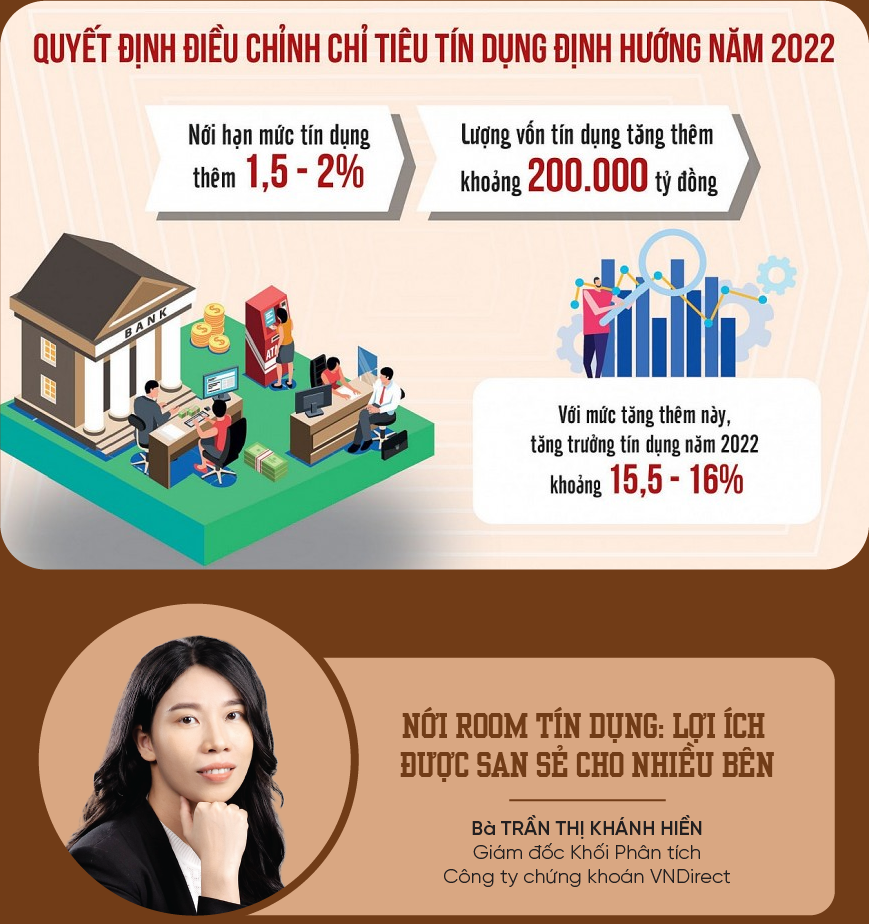

Quyết định nới room tín dụng từ 1,5-2% nhằm tăng thêm hạn mức tín dụng cho các ngân hàng thương mại, để các ngân hàng này có điều kiện tăng nguồn lực và khả năng mở rộng cho vay đối với doanh nghiệp, khách hàng, lĩnh vực cần thiết trong nền kinh tế.

Tuy nhiên, Ngân hàng Nhà nước tiếp tục theo đuổi chính sách phân bổ hạn mức cho từng ngân hàng. Những đơn vị nào thanh khoản tốt, đang thực hiện giảm lãi suất cho vay, lãi suất huy động ổn định ở mức thấp sẽ được ưu tiên hạn mức cao hơn những đơn vị không đáp ứng được các tiêu chí nêu trên.

Ngoài ra, điều quan trọng nữa là bên cạnh có thêm room, các ngân hàng thương mại phải chủ động, tích cực huy động các nguồn vốn nhàn rỗi trong xã hội để tạo nguồn cho vay.

Song song, Ngân hàng Nhà nước cũng sẽ tiếp tục vừa theo dõi hướng dòng vốn tín dụng đi đúng hướng, vừa sẵn sàng tạo điều kiện về vốn dài hạn cho các ngân hàng thương mại”.

“Thực tế hiện nay, rất nhiều doanh nghiệp cần vốn, muốn tiếp cận vốn. Trong khi đó, một số ngân hàng có vốn, đảm bảo an toàn vốn nhưng room tín dụng thì hết, không thể cho vay. Vì vậy, tôi cho rằng việc Ngân hàng Nhà nước nới room là điều cần thiết cho các ngân hàng có khả năng thanh khoản cao và đảm bảo các tỷ lệ an toàn vốn.

Với việc tăng 1,5-2% room tín dụng toàn nền kinh tế, lượng vốn tín dụng cấp so với dự kiến hồi đầu năm tăng thêm khoảng 200.000 tỷ đồng. Tuy nhiên, như tôi đã nêu, Ngân Nhà nước sẽ chỉ nới cho các ngân hàng thương mại có thanh khoản cao nên mặt bằng lãi suất cả huy động và cho vay sẽ không bị đẩy lên quá cao. Điều này cũng phù hợp với mong muốn của Ngân hàng Nhà nước đó là hỗ trợ doanh nghiệp tiếp cận vốn.

Như vậy, chỉ còn một điều cần quan tâm nữa là việc có hạ chuẩn tín dụng không? Quả thật, có rất nhiều doanh nghiệp không đủ điều kiện để tiếp cận vốn tín dụng. Đây cũng là nhóm doanh nghiệp mong muốn Ngân hàng Nhà nước nới room nhất. Bởi họ nghĩ rằng, khi được nới room, các ngân hàng thương mại sẽ phải dùng hết bằng đủ mọi cách.

Tuy nhiên, thực tế ngược lại. Thời điểm này các ngân hàng thương mại rất cẩn trọng để đảm bảo nguồn vốn và không dễ dàng hạ điều kiện tín dụng. Hiểu đơn giản, nới room không có nghĩa là nới điều kiện tín dụng, phải đảm bảo đúng nguyên tắc.

Nhìn chung, để việc điều chỉnh room tín dụng lần này hiệu quả, ngân hàng nào được nới room phải đảm bảo chắc chắn. Trong đó, phải xem doanh nghiệp vay vốn để làm gì, để sản xuất gì, đầu ra ở đâu, có hiệu quả hay không.

Khi nới room thêm 1,5-2%, nhà điều hành đã tính toán rất kỹ để cân đối các yếu tố vĩ mô, tỷ giá và lãi suất. Mọi quyết định trong năm nay sẽ ảnh hưởng tới năm sau, chứ không phải hành động trong năm nay thì chỉ năm nay mới chịu tác động”.

“Theo TS. Cấn Văn Lực, có ba lý do chính khiến Ngân hàng Nhà nước quyết định cấp tiếp hạn mức tăng trưởng tín dụng 1,5 – 2% lúc này: (i) bối cảnh, áp lực bên ngoài về lạm phát, lãi suất và tỷ giá đã dịu bớt khá nhiều; ở trong nước, lạm phát được kiểm soát khá tốt, áp lực tăng lãi suất và tỷ giá cũng dịu dần; (ii) thanh khoản hệ thống ngân hàng đã tốt lên với việc tiền gửi của dân cư tăng trở lại; (iii) nhu cầu vốn để duy trì, phục hồi và phát triển sản xuất – kinh doanh, để đáp ứng nhu cầu thanh khoản cuối năm của doanh nghiệp và người dân là rất lớn.

Việc cấp tiếp hạn mức tín dụng, theo chuyên gia, sẽ có ba tác động chính.

Thứ nhất, góp phần giải tỏa một phần nhu cầu vốn cuối năm của doanh nghiệp và người dân.

Thứ hai, hỗ trợ doanh nghiệp duy trì, phục hồi và phát triển sản xuất – kinh doanh, ổn định thị trường và ổn định kinh tế vĩ mô, thúc đẩy tăng trưởng cuối năm và đầu năm tới.

Thứ ba, tác động không đáng kể đến lạm phát do lượng vốn tín dụng tăng thêm khoảng gần 200.000 tỷ đồng, với khả năng hấp thụ nhanh và đáp ứng các nhu cầu thiết thực (dự án, công trình dở dang, người mua nhà, các hợp đồng xuất nhập khẩu và các khoản nợ đến hạn…).

Tuy nhiên, TS. Cấn Văn Lực cũng đưa ra bốn khuyến nghị.

Một là, các tổ chức tín dụng cần chủ động cân đối nguồn vốn huy động, đảm bảo thanh khoản, đảm bảo chất lượng và hiệu quả tín dụng.

Hai là, Bộ Tài chính cần khơi thông mạnh mẽ kênh dẫn vốn từ trái phiếu doanh nghiệp (nguồn vốn trung – dài hạn quan trọng và cũng là để giúp doanh nghiệp thanh toán nợ đáo hạn).

Ba là, các bộ, ngành địa phương đẩy nhanh, hiệu quả giải ngân đầu tư công, các chương trình mục tiêu quốc gia và Chương trình phục hồi 2022-2023 nhằm giảm áp lực nhu cầu vốn tín dụng ngân hàng, giảm nợ đọng xây dựng cơ bản giữa các doanh nghiệp, tăng tính lan tỏa và tạo động lực tăng trưởng trước mắt và lâu dài.

Bốn là, Chính phủ chỉ đạo khoanh vùng, giải quyết nhanh, dứt điểm những vụ việc vi phạm trên thị trường vốn vừa qua, đảm bảo quyền lợi chính đáng của nhà đầu tư, lấy lại niềm tin của thị trường, người dân và doanh nghiệp”.

“Bước sang năm 2023, lạm phát trên toàn cầu khó lường khiến nhu cầu tiêu thụ thủy sản giảm sút. Các nhà nhập khẩu hạn chế nhập khẩu hàng ồ ạt với mục đích tiết giảm tối đa chi phí lưu kho và bảo quản tồn kho.

Tình hình xuất khẩu sẽ khó khăn hơn do khó thống nhất về giá bán. Dự kiến các đơn hàng trong quý 1/2023 sẽ giảm so với cùng kỳ năm 2022, chủ yếu tập trung ở thị trường Mỹ, Nhật, Hàn Quốc…

Ở chiều hướng khác, lãi suất ngân hàng cũng được điều chỉnh tăng cao theo tình hình lạm phát, doanh nghiệp sẽ khó tiếp cận được với nguồn vốn vay để tái sản xuất.

Ngay từ đầu tháng 11, các ngân hàng đã tiến hành điều chỉnh mức lãi suất vay và hiện tại đang ở mức điều chỉnh cao nhất của một số ngân hàng là từ 1,8% lên 4,9% đối với USD và 4,5% - 9% đối với VND. Ngoài ra, nhiều chi nhánh ngân hàng thương mại địa phương cũng đã tiến hành cắt giảm mạnh hạn mức tín dụng với doanh nghiệp thủy sản dù mới chỉ giải ngân được 60-80%.

Việc không tiếp cận được với nguồn vốn sẽ ảnh hưởng đến tình hình thu mua nguyên liệu sản xuất và giữ chân người lao động, không thể tái đầu tư nhà máy, nguồn vốn lưu động bị cạn kiệt sẽ dẫn đến việc giảm công suất hoạt động của doanh nghiệp. Kết quả là kim ngạch xuất khẩu thủy sản có thể đi xuống, Việt Nam mất đi lợi thế cạnh tranh so với các quốc gia khác.

Trong bối cảnh khó khăn hiện nay, Nhà nước cần có chính sách ưu đãi lãi suất cho doanh nghiệp xuất khẩu thủy sản, đặc biệt là đối với USD, từ đó tạo điều kiện cho doanh nghiệp có thể tiếp cận được với vốn vay và tăng hạn mức tín dụng”.

“Tôi cho rằng việc Ngân hàng Nhà nước nới room tín dụng có tác động tích cực đến tâm lý thị trường, mặc dù số tiền được bơm thêm vào nền kinh tế thông qua nới room tín dụng chưa thể thỏa cơn khát vốn của doanh nghiệp.

Động thái này của nhà điều hành có thể giúp hạ nhiệt lãi suất đang tăng trưởng nóng hiện nay song không nhiều. Nhà điều hành đặt ra hạn mức tín dụng là để ngăn tín dụng ngân hàng phát triển nóng trong các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán. Tôi tin rằng sau những động thái thanh lọc thị trường tài chính của Chính phủ thời gian vừa qua, dòng vốn nói chung và tín dụng ngân hàng nói riêng sẽ được chảy vào những dự án thực sự có giá trị, những doanh nghiệp tốt, có khả năng phát triển.

Liên quan đến mặt bằng lãi suất, thời gian vừa qua có nhiều ý kiến cho rằng lãi suất cho vay quá cao làm khó doanh nghiệp. Tuy nhiên, tôi cho rằng mặt bằng lãi suất như vậy là phản ánh đúng thực tế và những khó khăn của chu kỳ kinh tế. Ngân hàng Nhà nước phải cân đối giữa các mục tiêu được lựa chọn trong từng thời điểm để đưa ra quyết định: một là, kiểm soát được lãi suất; hai là, kiểm soát được tỷ giá; ba là, kiểm soát lạm phát. Không bao giờ đạt được một lúc cả 3 mục tiêu này.

Thời gian vừa qua áp lực tỷ giá với Việt Nam là rất lớn. Các dòng vốn nước ngoài có xu hướng rút khỏi Việt Nam vì đâu đâu cũng tăng lãi suất. Muốn giữ được ổn định tỷ giá ở mức tối đa thì phải hy sinh lãi suất.

Trong bối cảnh nhạy cảm và nhiều rủi ro tiềm ẩn như hiện nay, việc giải ngân vốn và giảm lãi suất cũng cần có trọng tâm, trọng điểm. Như vậy, vừa đảm bảo an toàn cho tổ chức cho vay, an toàn cho hệ thống, mà về lâu dài còn giúp củng cố niềm tin với người gửi tiền, với nhà đầu tư.

Các ngân hàng trước tiên phải là bộ lọc, giải ngân tới các doanh nghiệp làm ăn chân chính.

Các ngân hàng phải hạn chế tỷ lệ cho vay/dư nợ đối với các lĩnh vực rủi ro như chứng khoán, bất động sản. Không cho vay các dự án, doanh nghiệp có đòn bẩy tài chính lớn.

Những doanh nghiệp bất động sản dù đang khát vốn nhưng họ phải chịu trách nhiệm với những quyết định đầu tư quá nóng của mình, lợi nhuận cao thì rủi ro cao. Khi mà lợi nhuận không được cao như kỳ vọng nữa thì doanh nghiệp phải chịu trách nhiệm chứ không thể trông chờ các chính sách giải cứu từ Nhà nước”.

“Việc tăng room tín dụng là tín hiệu tích cực nhưng rất khó để mặt bằng lãi suất giảm như kỳ vọng của thị trường.

Thực tế cho thấy thời gian qua có sự khan hiếm về dòng vốn trong nền kinh tế do đa số vốn đã nằm ở bất động sản, chứng khoán, hiện người dân còn tiền mặt không nhiều cộng với việc thắt chặt tiền tệ trong suốt năm nay nên không dễ để ngân hàng có thể huy động được thêm nguồn vốn để tiếp tục cho vay. Bằng chứng là tăng trưởng huy động đang thấp hơn tăng trưởng dư nợ và các ngân hàng cũng không ngừng tăng lãi suất để cạnh tranh hút dòng vốn. Vì thế, tuy có động lực cho vay nhưng vốn đâu để cho vay là bài toán khó cho các ngân hàng hiện tại.

Để đảm bảo tăng room có hiệu quả, tôi cho rằng Ngân hàng Nhà nước cần kết hợp bơm thêm thanh khoản trong ngắn hạn và trung hạn, bơm thêm tiền cho nền kinh tế thông qua các công cụ của chính sách tiền tệ thì mới có thể mang lại hiệu quả tối ưu trong thời điểm hiện tại.

Một thách thức nữa mà nhà điều hành và các tổ chức cấp tín dụng phải giải quyết khi giải ngân là làm thế nào để vốn không chảy vào các thị trường tài sản có tính đầu cơ, mà đến đúng các doanh nghiệp sản xuất kinh doanh.

Các ngân hàng hiện nay có những quy định rất chặt chẽ về việc quản lý sử dụng vốn đúng mục đích như chỉ giải ngân khi có hợp đồng, hay giải ngân cho nhà cung cấp hoặc đối tác. Tuy nhiên, nếu muốn thì các doanh nghiệp vẫn có thể tạo ra các khách hàng hay đối tác ảo để từ đó dùng tiền sử dụng cho các mục đích khác ngoài sản xuất kinh doanh. Vì vậy, việc giải ngân cần phải có sự thanh tra, giám sát chặt chẽ từ phía đơn vị cho vay là ngân hàng. Nhân viên tín dụng phải xuống thực tế doanh nghiệp để xác minh các dòng vốn có đang được sử dụng đúng mục đích hay không, tức là ngoài khâu tiền kiểm thì còn phải hậu kiểm sau giải ngân. Bên cạnh đó, cần phát đi thông điệp cứng rắn và sẵn sàng loại bỏ các doanh nghiệp nào cố tình vi phạm”.

“Ngân hàng Nhà nước vừa quyết định nới room tín dụng khi chỉ còn chưa đầy một tháng nữa là kết thúc năm 2022. Mặc dù khó khẳng định từ nay đến hết năm, số dư nợ tăng thêm sẽ được giải ngân và ký kết hợp đồng, nhưng ít còn hơn là không.

Đáng lưu ý, từ tháng 6 đến nay thị trường tiền tệ có những diễn biến bất thường.

Một là, Quốc hội, Chính phủ ban hành Nghị quyết yêu cầu Ngân hàng Nhà nước có biện pháp chỉ đạo và điều hành giảm 1% lãi suất cho vay để hỗ trợ doanh nghiệp, khách hàng phục hồi sản xuất kinh doanh do ảnh hưởng bởi đại dịch Covid-19 trong hai năm, thể hiện tại Nghị quyết 43/2022/QH15 ngày 11/1/2022 của Quốc hội, Nghị quyết 11/NQ-CP ngày 30/1/2022 của Chính phủ về Chương trình phục hồi và phát triển kinh tế - xã hội 2022-2023, nhưng lãi suất cho vay của các ngân hàng thương mại không giảm mà còn bị sức ép tăng lên.

Từ cuối tháng 2/2022, giá dầu thô, khí đốt, giá lương thực và nhiều mặt hàng nguyên liệu thô khác trên thị trường thế giới tăng cao đẩy lạm phát nhiều nước tăng kỷ lục. Điều này khiến Cục Dự trữ Liên bang Mỹ (Fed) và hàng loạt ngân hàng trung ương khác tăng lãi suất. Ngân hàng Nhà nước Việt Nam cũng phải thực hiện tới hai lần tăng một số mức lãi suất điều hành. Trong khi đó, hai nền kinh tế lớn nhất ở châu Á, gồm Trung Quốc và Nhật Bản có hành động ngược lại, không tăng lãi suất để phục hồi nền kinh tế.

Hiện nay, lãi suất cho vay của các ngân hàng thương mại với doanh nghiệp phổ biến ở mức 12%/năm trở lên. Đây là mức lãi suất cho vay cao nhất trong gần 10 năm qua ở Việt Nam, khiến doanh nghiệp hết sức khó khăn. Nhiều hợp đồng tín dụng đã ký trước đây cũng bị điều chỉnh tăng lãi suất nên hoạt động sản xuất kinh doanh, dịch vụ càng khó khăn hơn trong bối cảnh nhiều hợp đồng xuất khẩu, hợp đồng tiêu thụ bị ngừng trệ.

Trong bối cảnh đó, có doanh nghiệp không dám vay vì lãi suất cao, hoạt động thua lỗ nhưng có doanh nghiệp vẫn bắt buộc phải vay, để thực hiện các hợp đồng đã ký kết và đảm bảo giữ chân người lao động, chấp nhận tạm thời bị thua lỗ bởi chi phí đầu vào tăng.

Hai là, tốc độ tăng trưởng vốn huy động của hệ thống tổ chức tín dụng rất thấp, chỉ bằng 1/3 so với tốc độ tăng trưởng dư nợ cho vay. Kể từ tháng 6 đến nay, tình hình hình không cải thiện, thậm chí khoảng cách ngày càng xa hơn. Đây là trường hợp hiếm xảy ra nhiều năm qua trong hệ thống ngân hàng Việt Nam.

Do đó, các ngân hàng thương mại đang tăng lãi suất thu hút tiền gửi. Lãi suất tiền gửi nội tệ của nhiều ngân hàng thương mại lên tới mức cao nhất trong khoảng 10 năm gần đây để tăng cường huy động vốn, gây sức ép lớn tăng lãi suất cho vay.

Ba là, các ngân hàng thương mại đang trong cuộc đua tăng lãi suất huy động vốn để đáp ứng yêu cầu thanh khoản. Tuy nhiên, mặc dù lãi suất tăng chóng mặt nhưng vốn huy động của các ngân hàng thương mại vẫn tăng rất chậm.

Đến đầu tháng 12/2022, có ngân hàng thương mại cổ phần đưa ra mức lãi suất huy động kỳ hạn 15 tháng, áp dụng mức tiền gửi chỉ từ 10 triệu đồng trở lên với lãi suất tới 11,6%/năm. Mức lãi suất tăng không chỉ đối với các khoản tiền gửi trung và dài hạn, từ 12 tháng trở lên mà tăng cả ở kỳ hạn ngắn, từ 6 tháng trở xuống.

Dự báo diễn biến thị trường tiền tệ Việt Nam thời gian tới rất khó khăn vì còn tùy thuộc vào diễn biến của thị trường tài chính quốc tế và thanh khoản của hệ thống tổ chức tín dụng.

Để hạ nhiệt lãi suất hiện nay, tôi cho rằng Ngân hàng Nhà nước cần giảm tỷ lệ dự trữ bắt buộc ít nhất 1%, sẽ giải phóng gần 150.000 tỷ đồng vốn, hỗ trợ thanh khoản cho hệ thống tổ chức tín dụng. Bên cạnh đó, Ngân hàng Nhà nước nên công bố giảm lãi suất điều hành, linh hoạt trong cho vay tái cấp vốn”.

“Chúng tôi cho rằng việc Ngân hàng Nhà nước đưa ra quyết định tăng hạn mức tín dụng là có cơ sở, nhằm xoa dịu căng thẳng thanh khoản thị trường vào thời điểm cuối năm khi mà nhu cầu vốn của các doanh nghiệp đang rất cấp bách.

Theo Ngân hàng Nhà nước, tính đến thời điểm đầu tháng 12 thì tăng trưởng tín dụng đạt 12,2%, như vậy so với kế hoạch ban đầu 14% thì vẫn còn dư địa 1,8% nữa, cộng thêm 1,5 - 2% tăng thêm thì hệ thống sẽ có khoảng 3,3 - 3,8% room tín dụng. Đồng nghĩa với việc sẽ có khoảng 330 - 400 nghìn tỷ đồng có thể sẽ được cho vay ra thị trường trong tháng 12 này.

Mặc dù việc nới room tín dụng là giải pháp tạm thời, khi các áp lực trên thị trường trái phiếu doanh nghiệp vẫn chưa được giải quyết ổn thỏa, song đây vẫn là một tín hiệu tích cực đối với thị trường tài chính nói chung và các doanh nghiệp nói riêng.

Theo ước tính của chúng tôi, vào cuối quý 3/2022, các ngân hàng thương mại đều ghi nhận tỷ lệ LDR tăng mạnh so với cuối năm 2021, một số ngân hàng đã gần chạm ngưỡng quy định theo Thông tư 22/2019/NHNN.

Có thể nói, nếu các quy định về cho vay vẫn giữ như hiện nay (tỷ lệ LDR, tỷ lệ cho vay bất động sản…), thì chỉ có số ít các ngân hàng thương mại giải được bài toán thanh khoản và có khả năng cho vay mới.

Vì vậy, chủ yếu các ngân hàng thương mại sẽ tập trung gia hạn các khoản vay cũ, cũng như lựa chọn kỹ khi giải ngân cho vay mới; đồng thời, chờ đợi thêm các thông tin từ cơ quan quản lý về việc có điều chỉnh các tiêu chí, quy định về cho vay hay không.

Bước sang những tháng đầu năm 2023, áp lực lãi suất, tỷ giá sẽ vẫn còn khá lớn khi Fed vẫn duy trì đà tăng lãi suất ít nhất thêm 1,25 điểm phần trăm và nhu cầu huy động vốn của các ngân hàng vẫn ở mức cao nhằm đáp ứng các chỉ tiêu về thanh khoản. Vì vậy, mặc dù lãi suất liên ngân hàng có xu hướng hạ nhiệt trong vài tuần gần đây, song lãi suất huy động vẫn chưa có dấu hiệu quay đầu, thậm chí một vài ngân hàng thương mại đã đưa mức lãi suất cao nhất lên đến 10%/năm. Điều này cho thấy căng thẳng thanh khoản cục bộ vẫn đang hiện hữu.

Tôi cho rằng áp lực lên lãi suất và tỷ giá phần nào sẽ được giải tỏa kể từ giữa năm 2023 khi kết hợp giữa hai xu hướng Fed “bớt diều hâu” và dự trữ ngoại hối Việt Nam cải thiện sẽ chặn đà giảm giá của VND, cũng như lãi suất sẽ có xu hướng giảm dần.

Về phía mặt bằng lãi suất cho vay, tôi cho rằng những nỗ lực của Ngân hàng Nhà nước đã mang lại những dấu hiệu tích cực khi tính đến ngày 10/12/2022, có ít nhất 6 ngân hàng thương mại công bố giảm lãi suất cho vay để hỗ trợ người dân, doanh nghiệp. Mặc dù có thể mức độ tác động đến mặt bằng lãi suất cho vay chung vẫn chưa lớn, nhưng sẽ tạo ra sự cạnh tranh giữa các ngân hàng thương mại, chủ động giảm bớt một phần biên lãi ròng (NIM) nhằm có được lợi thế tốt hơn trong hạn mức tăng trưởng tín dụng được phân bổ.

Hiện có khá nhiều tranh cãi xoay quanh vấn đề có nên đưa tín dụng hướng vào thị trường bất động sản hay không. Trong bối cảnh thắt chặt điều kiện vay vốn, thị trường trái phiếu doanh nghiệp rơi vào ảm đạm, giao dịch trên thị trường bất động sản suy giảm, dòng tiền của nhiều nhà phát triển bất động sản đang dần cạn kiệt. Tôi cho rằng, không nên siết vốn vào lĩnh vực bất động sản mà có sự kiểm soát chặt chẽ đối với một số phân khúc “nóng” và tính đầu cơ cao; còn lại cần có sự chọn lọc để hướng tới đối tượng cụ thể.

Hiện vẫn có những doanh nghiệp bất động sản có tình hình tài chính tốt, sản phẩm phù hợp với nhu cầu của thị trường, đây sẽ là những đối tượng và phân khúc bất động sản cần được hỗ trợ trong giai đoạn này.

Với quyết định nới hạn mức tín dụng của Ngân hàng Nhà nước thì hệ thống tài chính chung sẽ được giảm bớt áp lực, do đó lợi ích dường như sẽ san sẻ đều cho nhiều bên”.

VnEconomy 13/12/2022 13:00

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 50 phát hành ngày 12-12-2022. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam