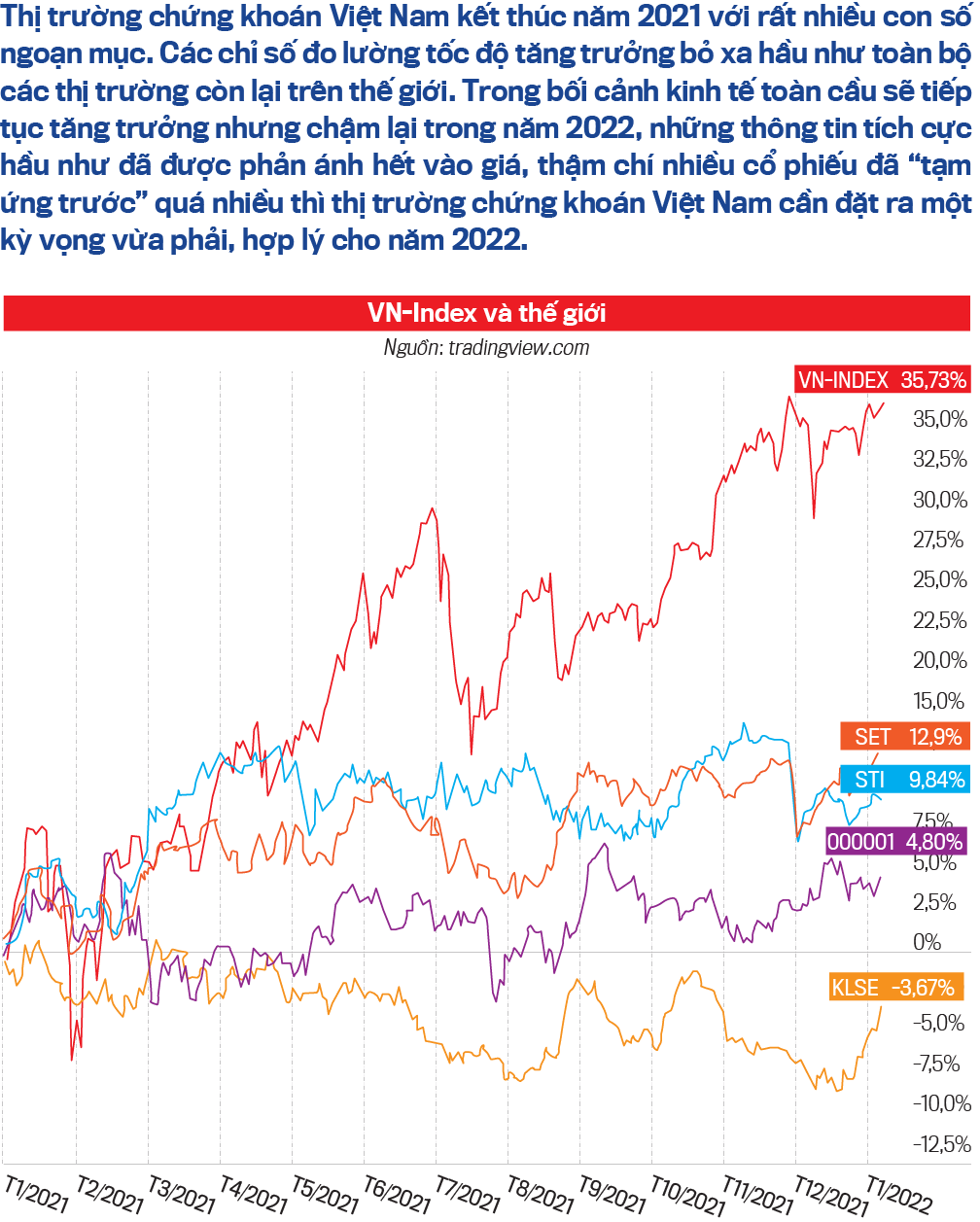

Kết thúc phiên giao dịch ngày cuối cùng của năm 2021, chỉ số VN-Index dừng ở 1.489,28 điểm tương ứng với mức tăng của cả năm là 35,73%. Nếu so với chỉ số SP500 có nhiều lần lập đỉnh mới (ATH) trong năm thì mức tăng của thị trường của Việt Nam là quá ấn tượng bởi vì mức tăng của SP500 là 26,89%. Nếu so với chỉ số MSCI Frontier Markets, mà Việt Nam đang được xếp trong nhóm này, thì mức tăng của VN-Index là hơn gấp 2 lần. Và nếu so sánh với một số thị trường trong khu vực châu Á như Ấn Độ, Thái Lan, Singapore, Nhật Bản, Hàn Quốc, Philippines, Malaysia, và Trung Quốc (Shanghai và Hong Kong) thì VN-Index bỏ khá xa.

Bên cạnh chỉ số tăng ngoạn mục, một số thước đo khác của thị trường chứng khoán cũng đã ghi nhận nhiều kỷ lục mới. Vốn hóa của thị trường tính đến cuối năm 2021 đã hơn 120% GDP, tăng 46% so với cùng kỳ năm trước, đạt khoảng 7.729 nghìn tỷ đồng tương đương 339 tỷ USD. Tỷ lệ vốn hóa so với GDP như thế này đã đạt được mục tiêu đặt ra trước đây cho năm 2025.

Thanh khoản của thị trường cũng ghi nhận một số kỷ lục mới. Ở thời điểm đầu năm 2021, giá trị giao dịch bình quân ở mức 19.000 tỷ đồng/phiên đã nhanh chóng liên tục tăng, đến tháng 11/2021 là ở mức trung bình 40.000 tỷ đồng/phiên, và đặc biệt là ngày 19/11/2021 đánh dấu mốc kỷ lục với giá trị giao dịch 56.000 tỷ đồng. So với giá trị bình quân giao dịch của năm 2020, năm 2021 đã tăng khoảng 2,5 lần.

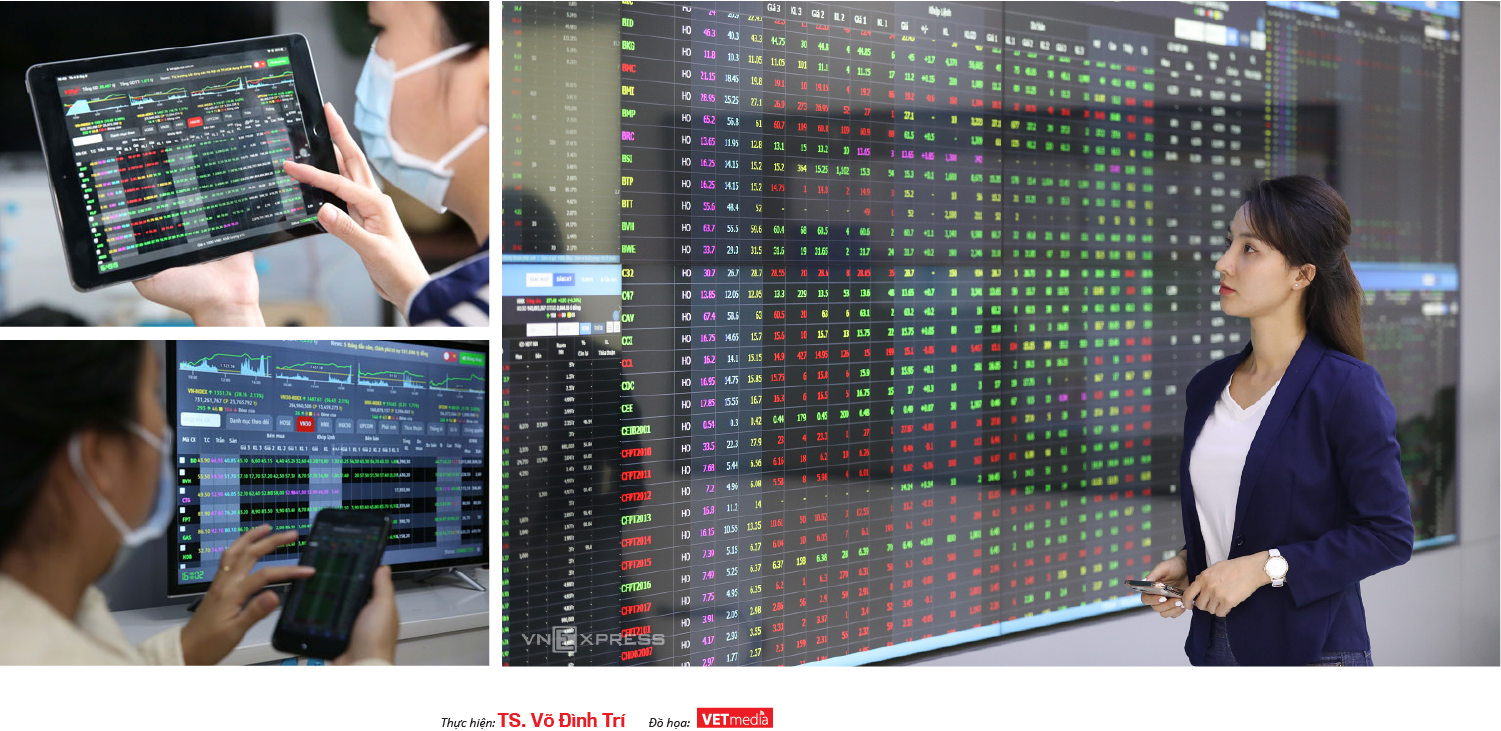

Về khối lượng giao dịch, trung bình một tuần trong năm qua có 3,66 tỷ đơn vị được giao dịch, cao nhất là tuần 19/11 với 5,87 tỷ đơn vị và thấp nhất là tuần 12/02 với 1,22 tỷ đơn vị. Chỉ số khối lượng giao dịch ở khung giá (VAP – Volume at Price) cho thấy 20,73% khối lượng đã giao dịch ở mốc 1.450-1.500, 19,44% giao dịch ở mốc 1.350-1.400, và đây là giai đoạn mà thị trường có độ biến động lớn.

Nhưng nhìn sự phát triển của một thị trường chứng khoán còn phải nhìn vào một thước đo khác: số lượng và tỷ lệ nhà đầu tư tham gia thị trường. Năm 2021, bình quân mỗi tháng có thêm khoảng 100 ngàn tài khoản mới được mở, và trong số này chủ yếu là nhà đầu tư cá nhân. Ước đến cuối năm 2021, có khoảng 4,2 triệu nhà đầu tư trên thị trường chứng khoán Việt Nam. Số liệu công bố của 11 tháng đầu năm 2021 cho thấy có hơn 1,31 triệu tài khoản mở mới, gấp 3,3 lần số lượng mở mới trong năm 2020. Năm 2021 là năm kỷ lục sau 21 năm thị trường chứng khoán ra đời về số lượng nhà đầu tư mở tài khoản giao dịch: trong một năm mà bằng 1/3 của cả 21 năm cộng lại.

Hiện nay thị trường chứng khoán Việt Nam đang xếp trong nhóm các thị trường cận biên (frontier markets) và được kỳ vọng sớm chuyển sang nhóm thị trường mới nổi (emerging markets) bởi vì Việt Nam chiếm đến 30,47% trong chỉ số MSCI Frontier Markets Index.

Nhiều nhà phân tích chứng khoán quốc tế cho rằng với việc các nền kinh tế hồi phục sau Covid-19 trong năm 2022, chuỗi cung ứng được nối trở lại thì những nước có thế mạnh về xuất khẩu, chế biến chế tạo như Việt Nam, Indonesia sẽ có nhiều thuận lợi. Ngoài ra, xuất khẩu của Việt Nam có hệ số tương quan rất cao với tăng trưởng thế giới, ở mức GDP thế giới tăng 1% thì xuất khẩu của Việt Nam tăng khoảng 5%, do đó xuất khẩu của Việt Nam có thể tăng quanh mức 20% trong năm 2022.

Với tăng trưởng GDP dự báo trong năm 2022 là 6,5-7% trong các điều kiện khả thi khác như tăng trưởng và lạm phát của thế giới, chi tiêu của chính phủ, lãi suất điều hành ổn định thì tầng lớp dân số trẻ, thu nhập trung bình tăng sẽ là động lực cho nhiều ngành kinh tế, trong đó có các công ty niêm yết được hưởng lợi.

Sự phát triển của thị trường chứng khoán trong năm 2021 là một điều rất vui mừng. Tuy nhiên với tốc độ phát triển nhanh mà nhiều bất cập vẫn còn tồn tại thì trong năm 2022, có lẽ thị trường chứng khoán nên chậm lại một chút để phát triển bền vững.

Trong khi Covid-19 xảy ra và còn hoành hành, doanh nghiệp gặp nhiều khó khăn và do đó nhiều chỉ số chứng khoán trên thế giới có mức tăng trưởng của năm 2021 chỉ ở mức vừa phải. Ngoại trừ những nước mạnh trong các lĩnh vực được hưởng lợi do Covid-19 như công nghệ, y tế thì chỉ số chứng khoán vẫn tăng mạnh như SP500 hay Nasdaq. Nhìn lại Việt Nam thì tốc độ tăng trưởng cao rất khó lý giải được là do các yếu tố nền tảng tốt của doanh nghiệp.

Khi xem xét bảng báo cáo hoạt động kinh tế của nhiều doanh nghiệp niêm yết, có không ít doanh nghiệp trong giai đoạn Covid-19, sản xuất kinh doanh bị khó khăn nên đầu tư tài chính trở thành một nguồn chống đỡ. Nhưng đây lại là một rủi ro vì nó không phải là hoạt động cốt lõi và thế mạnh của doanh nghiệp.

Tính minh bạch của thị trường cũng là một rủi ro lớn khi các quy định về giao dịch nội gián, làm giá gây tổn hại cho thị trường vẫn tồn tại và chưa bị xử lý nghiêm.

Sự bùng nổ của thị trường chứng khoán còn dẫn đến hiện tượng lôi kéo, dụ dỗ và lừa đảo các nhà đầu tư mới. Số người được hưởng lợi là rất ít khi vào và ra đúng lúc ở giai đoạn bơm lên, và phần lớn là bị thiệt hại khi cổ phiếu bị xả. Những người bị thiệt hại nặng trong khi thị trường đang đi lên sẽ có tâm lý tiêu cực lớn đối với thị trường, và sẽ có ảnh hưởng cả trong dài hạn.

Một cách công bằng, mức định giá của thị trường cổ phiếu Việt Nam không hấp dẫn bằng một số thị trường mới nổi khác, trong đó có cả Trung Quốc khi nhiều công ty niêm yết lớn ở đây bị kiềm chế và đang được định giá ở mức hấp dẫn. Dòng tiền của các nhà đầu tư nước ngoài cũng không còn mặn mà với thị trường Việt Nam lúc này, và họ cũng “đánh quả” nhiều hơn là có chiến lược đầu tư dài hạn. Và do vậy, dòng tiền trong nước sẽ là yếu tố chính quyết định thị trường trong năm 2022.

Khi kinh tế hồi phục, một lượng lớn dòng tiền sẽ quay về lại sản xuất kinh doanh trong năm 2022 vì doanh nghiệp phải cân nhắc đến lợi thế và rủi ro của mình. Tuy vậy, những doanh nghiệp có nền tảng tốt, những ngành có lợi thế khi kinh tế hồi phục như dịch vụ, bán lẻ, ngân hàng sẽ tiếp tục tăng trưởng trong mức độ hợp lý của mình. Khi thử một mô hình dự báo đơn giản với dữ liệu 5 năm vừa qua, kết quả cho thấy có thể VN-Index sẽ kết thúc năm 2022 ở mốc xoay quanh 1700, và ở mức tăng trưởng 13-15%, cũng là một kết quả đáng mừng rồi.

Hướng đến mục tiêu năm 2025 Việt Nam sẽ phải vào nhóm các thị trường mới nổi, và mục tiêu này sẽ đạt được sớm nếu tính minh bạch, hiệu quả của thị trường được quan tâm đúng mức, quyền lợi của nhà đầu tư cá nhân, và kể cả nước ngoài được bảo vệ tốt hơn. Trách nhiệm của Ủy ban Chứng khoán Nhà nước, các công ty chứng khoán là phải tăng cường việc đào tạo, cung cấp kiến thức chuẩn cho nhà đầu tư, và Chiến lược phát triển thị trường chứng khoán 2021-2030 phải hướng đến sự bền vững của thị trường.

VnEconomy 04/02/2022 09:00