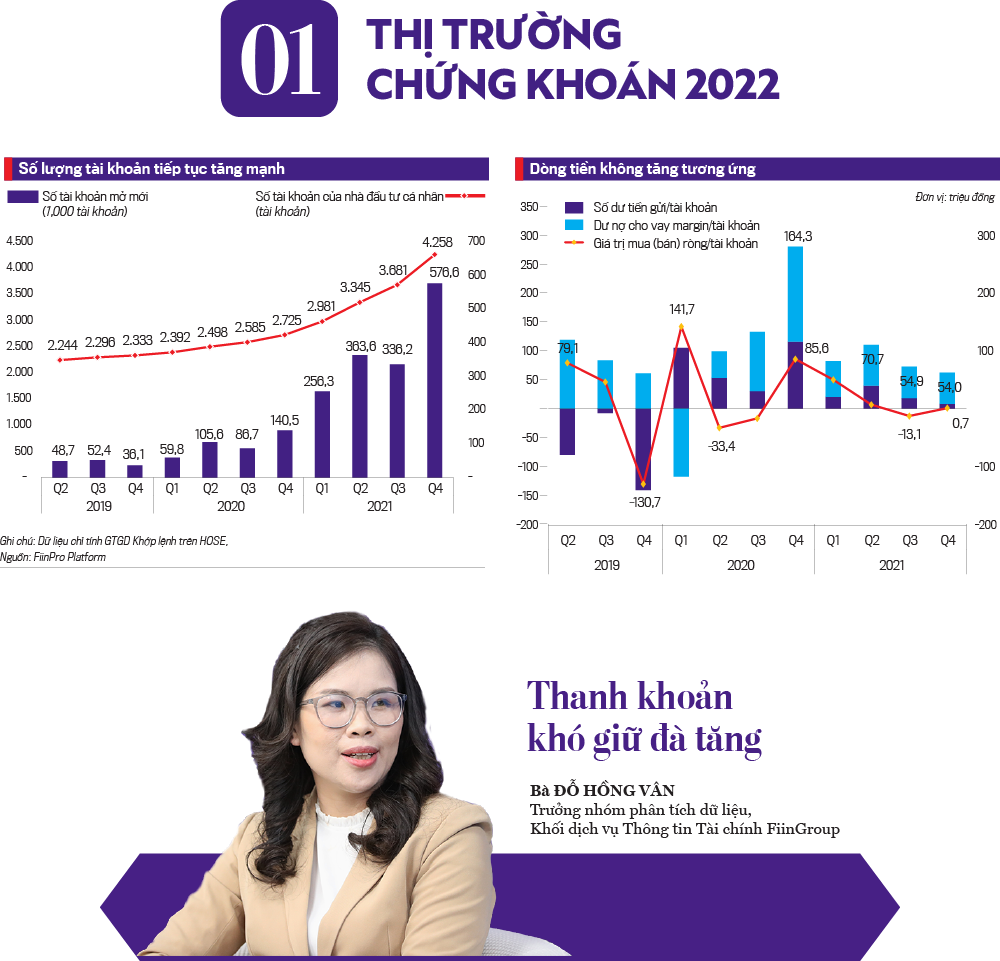

Năm 2021, thị trường chứng kiến những phiên giao dịch có giá trị lên tới trên 50 nghìn tỷ đồng. Nếu tính mặt bằng chung, giá trị giao dịch trung bình mỗi phiên đã tăng đâu đó gần gấp bốn lần so với năm 2020.

Mặc dù, vài tuần gần đây giao dịch trên thị trường có vẻ kém tích cực hơn so với giai đoạn trước. Tuy nhiên, để nói về thanh khoản của thị trường năm 2022 thì hiện nay tôi đang nhìn theo 4 yếu tố.

Thứ nhất, với tăng trưởng lợi nhuận dự báo là khoảng 20%. Đây là mức khá tích cực trên nền tăng trưởng cao của năm 2021. Tôi cho rằng là thị trường chứng khoán vẫn là một kênh đầu tư khá hấp dẫn trong năm 2022.

Thứ hai, các công ty chứng khoán kỳ vọng rằng thanh khoản của thị trường sẽ tiếp tục được cải thiện. Do đó họ đang đẩy mạnh đi vay và có kế hoạch phát hành tăng vốn để chuẩn bị sẵn nguồn đáp ứng cho nhu cầu vay margin hay là giao dịch ký quỹ của nhà đầu tư.

Thứ ba, khả năng HOSE đưa vào vận hành hệ thống giao dịch mới.

Thứ tư, chúng tôi có thực hiện một khảo sát nhỏ đối với những một số công ty chứng khoán lớn ở việt nam hiện nay thì cho thấy rằng, họ đang xây dựng kế hoạch kinh doanh của mình trên một dự báo về thanh khoản thị trường ở mức khoảng 30 nghìn tỷ trong năm nay. Tức là tăng đâu đó là khoảng 23% so với năm 2021.

Dựa trên những yếu tố này thì tôi cho rằng thanh khoản thị trường năm nay vẫn sẽ tăng. Tuy nhiên để đạt được mức tăng như trong năm 2021 thì hơi khó.

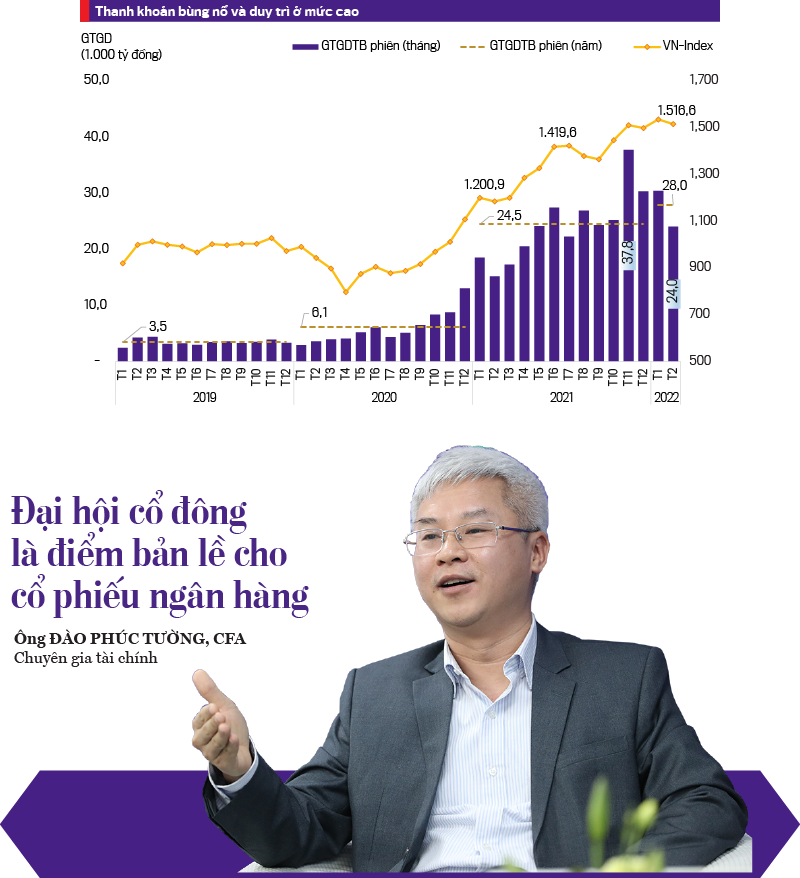

Ngân hàng là một ngành có tốc độ tăng trưởng cao so với mặt bằng chung của thị trường. Đáng chú ý, ngành này nhìn được rõ tốc độ tăng trưởng. Đây là một trong những yếu tố hấp dẫn của ngành ngân hàng.

Tuy nhiên, nền định giá của ngân hàng đang cao rất nhiều so với quá khứ. Tất nhiên sẽ có những tranh luận rằng bây giờ các ngân hàng quản lý rủi ro tốt hơn cho nên xứng đáng được giao dịch ở một cái nền định giá cao hơn.

Cái đó hoàn toàn đúng nhưng ngược lại, cũng phải nhìn thấy rằng, việc ROE các ngân hàng tăng rất mạnh trong mấy năm vừa rồi, một phần do quản lý tốt hơn nhưng cũng phần nhiều đến từ hệ số sử dụng nợ ngân hàng cao lên. Hệ số nợ vay trên vốn chủ sở hữu bây giờ toàn trên 10 lần. Cái đó thể hiện, bản thân lợi nhuận là các ngân hàng sẽ khá rủi ro trước những cái yếu tố bất lợi của thị trường như lãi suất tăng mạnh, thanh khoản hệ thống giảm đột ngột.

Với mức P/B khoảng 2,4 lần như hiện tại, các ngân hàng sẽ phải tăng trưởng 20%/năm và giá cổ phiếu không đổi thì sau 1 năm P/B sẽ về mức trung bình nhiều năm.

Vậy để cho giá cổ phiếu tăng thì nó phải có cái yếu tố nào đó để hút được dòng tiền? Theo quan điểm cá nhân, kỳ đại hội cổ đông tới đây sẽ là điểm bản lề để thu hút sự chú ý của thị trường đối với nhóm cổ phiếu ngân hàng.

Và đợt vừa rồi cổ phiếu ngân hàng tăng lên cũng một phần là đã có những tin tức rò rỉ từ kế hoạch lợi nhuận ngân hang, từ kế hoạch mua bán sáp nhập. Các thứ bắt đầu rò rỉ ra khiến cổ phiếu ngân hàng đã bắt đầu có những phản ứng khá là tích cực.

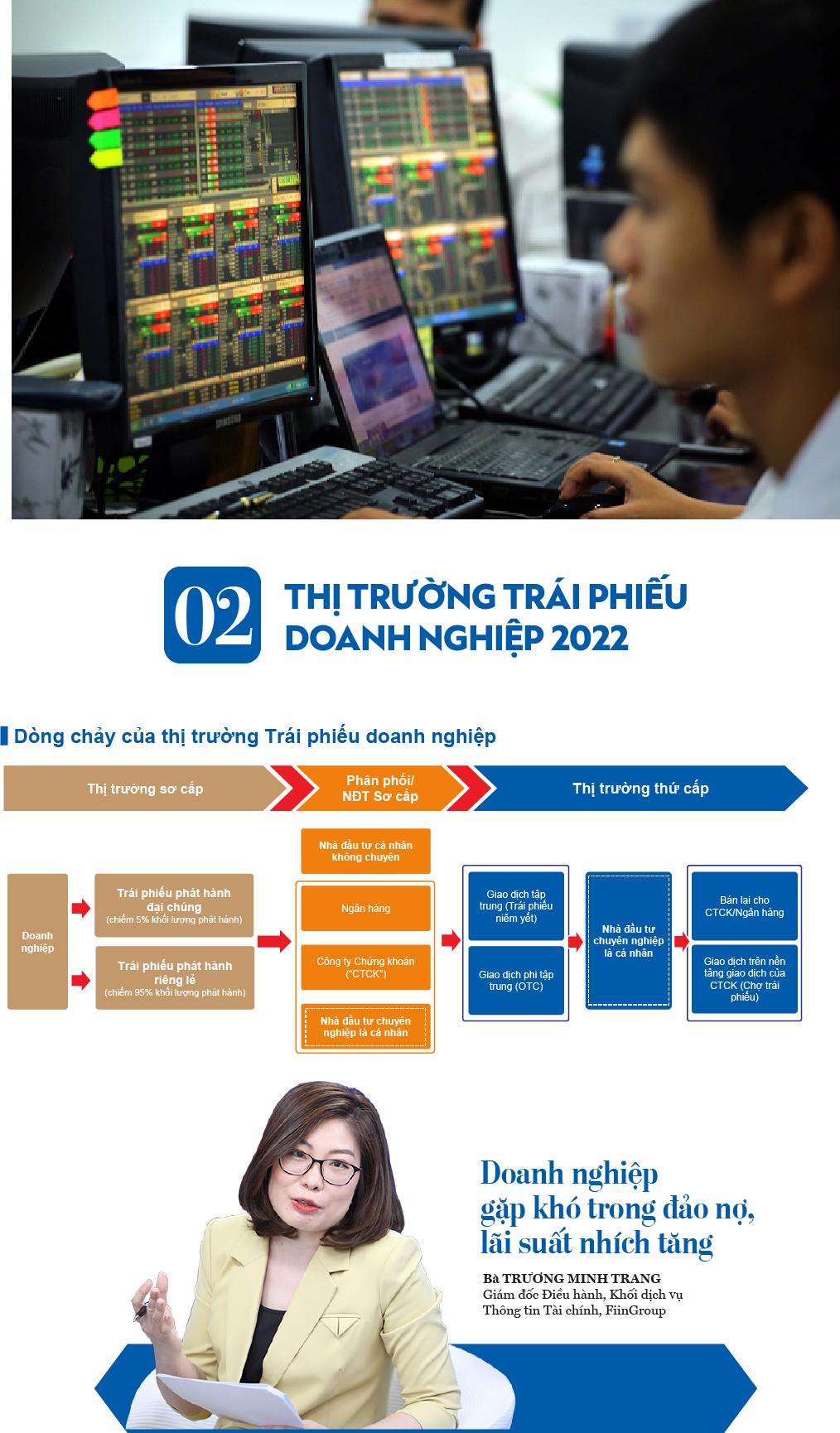

Trong năm 2022, nhà phát hành trái phiếu doanh nghiệp sẽ gặp nhiều khó khăn trong phát hành để tái tài trợ những khoản nợ cũ. Tuy nhiên, triển vọng của thị trường trái phiếu doanh nghiệp vẫn sẽ sôi động và còn nhiều tiềm năng. Lãi suất sẽ có xu hướng tăng lên, vì vậy, nhà đầu tư cần phải xem xét thời gian giải ngân để có thể tối đa hóa lợi nhuận.

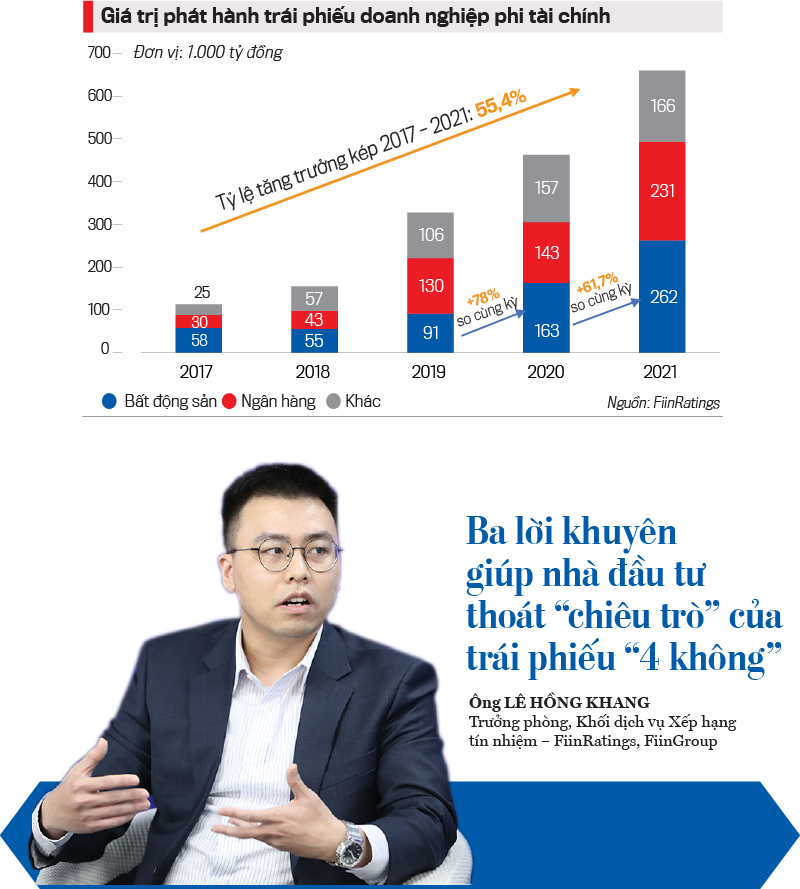

Hiện kênh trái phiếu doanh nghiệp đang dần trở thành một kênh đầu tư đại chúng với tổng quy mô phát hành năm 2021 lên đến 659.000 tỷ đồng và tốc độ tăng trưởng kép trong vòng 5 năm qua lên tới 55,4%, thu hút đông đảo nhà đầu tư tham gia thị trường.

Dù lãi suất trái phiếu doanh nghiệp trong năm 2021 có xu hướng giảm, tuy nhiên, so với lãi suất tiền gửi tiết kiệm 12 tháng vẫn cao hơn nên tương đối hấp dẫn đối với nhà đầu tư. Phân theo nhóm ngành, trái phiếu ngân hàng mặc dù chiếm tỷ trọng lớn trong cơ cấu phát hành nhưng lãi suất thường rất thấp nên sẽ không thu hút nhà đầu tư cá nhân. Do đó, nhà đầu tư cá nhân vẫn chủ yếu tham gia vào kênh trái phiếu bất động sản và nhóm doanh nghiệp sản xuất khác.

Có một điểm đáng lưu ý, trong các nhà đầu tư tham gia vào thị trường, công ty chứng khoán “ôm” khoảng 25,6% khối lượng trái phiếu nhóm phi tài chính phát hành trong năm, tương đương 109.000 tỷ đồng, bên cạnh nhóm nhà đầu tư tổ chức như ngân hàng, các công ty bảo hiểm, các quỹ đầu tư trái phiếu. Tuy nhiên, theo thống kê của FiinRatings, hiện 80% số trái phiếu doanh nghiệp này được phân phối trên thị trường thứ cấp, thu hút khoảng 300.000 nhà đầu tư tham gia vào thị trường trái phiếu doanh nghiệp theo dữ liệu từ Bộ Tài chính.

Vì vậy, có rất nhiều điểm nhà đầu tư cần chú ý, đặc biệt là các vấn đề liên quan đến đánh giá năng lực tín dụng của các nhà phát hành cũng như của đơn vị bảo lãnh, chất lượng tài sản đảm bảo và đánh giá giá trị của các tài sản đảm bảo.

Trên thị trường xuất hiện một số nhà phát hành đẩy lãi suất chào bán ra thị trường cao bất thường so với lãi suất bình quân trên thị trường nên không bán được. Tuy nhiên, khi thay đổi cách thức tiếp cận bằng cách giảm lãi suất chào bán chỉ cao hơn chút so với nhóm tổ chức phát hành có năng lực tín dụng ở mức trung bình - khá, họ bán trái phiếu thành công. Thực tế trên thị trường, có những doanh nghiệp có hoạt động kinh doanh liên tục lỗ luỹ kế 2 năm gần đây nhưng lãi suất chỉ 8%. Mức lãi suất này chưa phản ánh hết rủi ro nhà đầu tư có thể gặp phải.

Điều này đặt ra một tình huống gây khó cho nhóm các nhà đầu tư cá nhân không có nhiều kinh nghiệm và kỹ năng phân tích. Nhà đầu tư muốn chọn lựa trái phiếu có lãi suất tốt nhưng năng lực tín dụng của tổ chức phát hành ở nhóm trung bình - khá, mà mua nhầm trái phiếu của nhóm năng lực tín dụng ở mức trung bình - yếu.

Để có lựa chọn sáng suốt khi chọn mua trái phiếu, tôi đưa ra ba giải pháp giúp ích cho nhà đầu tư cá nhân tránh mua phải trái phiếu “4 không” - không niêm yết, không có tài sản bảo đảm, không bảo lãnh thanh toán và không có xếp hạng tín nhiệm.

Thứ nhất, sàng lọc cơ hội đầu tư. Nhà đầu tư nếu có kiến thức hoặc tự trang bị được kiến thức, có thể dùng những chỉ số để sàng lọc và đánh giá sơ bộ một số trái phiếu đang lưu hành trên thị trường.

Thứ hai, nhà đầu tư hoàn toàn có thể sử dụng các sản phẩm tương đối hiện đại như đầu tư vào các chứng chỉ quỹ, các quỹ mở thông thường được vận hành bởi các chuyên gia trong ngành, giúp nhà đầu tư sàng lọc những cơ hội đầu tư tốt, giảm thiểu bất cân xứng về mặt thông tin.

Thứ ba, liên quan đến quy định về tư cách nhà đầu tư chuyên nghiệp là cá nhân khi nắm giữ tổng tài sản tại thời điểm xác minh hơn 2 tỷ, chúng tôi cho rằng đây là quy định rất cần thiết. Tuy nhiên, quy định cứng nhưng thiếu hành lang mềm, chính là hành lang pháp lý.

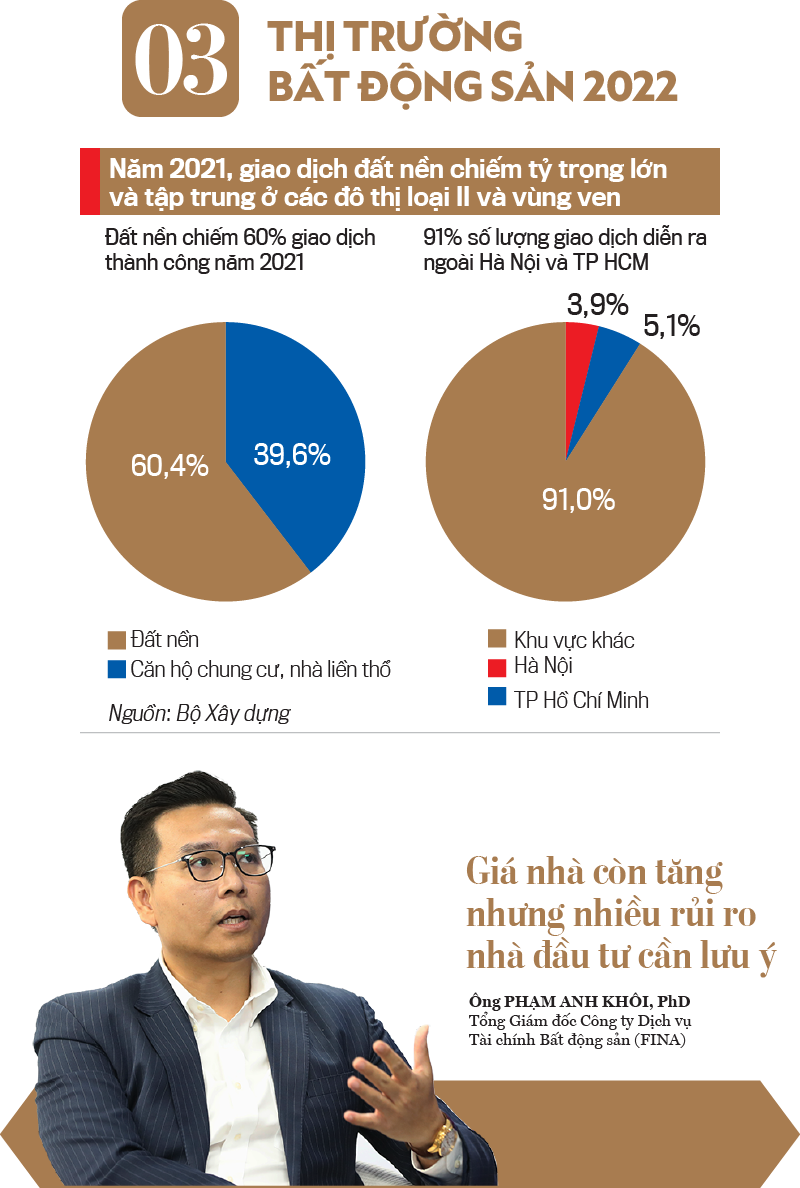

Số liệu từ Bộ Xây dựng cho thấy, tính trên toàn quốc, so với thời điểm năm 2020, giá bất động sản tăng ở tất cả các phân khúc, mạnh nhất là đất nền với mức tăng 20-30%; tiếp theo là nhà liền thổ với 15-20% và chung cư với 5-7%.

Triển vọng trong năm 2022, thị trường bất động sản được ủng hộ bởi cơ sở hạ tầng, đầu tư công. Bên cạnh đó, bất động sản có mối tương quan với lạm phát, khi lạm phát gia tăng giá bất động sản thường có xu hướng tăng theo bởi đây là kênh trú ẩn an toàn cho nhà đầu tư.

Nhiều nhà đầu tư hỏi tôi rằng thị trường Covid-19 khó khăn có nên chờ bất động sản giảm để mua vào hay không? Nhưng kinh nghiệm của tôi đi qua nhiều giai đoạn thị trường trong 20 năm, cả thị trường nước ngoài và trong nước cho thấy, Covid có khủng hoảng thì cũng chưa giảm tới mức quá cao. Vì trong bất động sản, đối với chủ đầu tư họ có quyền chọn tiến độ dự án, khi tình hình thị trường thay đổi, giá không đạt kỳ vọng thì họ sẽ ngồi đó và không làm gì. Nên rủi ro giảm giá thấp nhất. Khi không ai ra hàng, giá sẽ lên hoặc chỉ chững lại.

Tóm lại, theo tôi cơ hội đầu tư bất động sản luôn có, không chỉ năm nay thời gian tới hay năm ngoái mà quan trọng nhất, chúng ta phải đánh giá được khả năng chấp nhận rủi ro của mình là gì, thứ hai, phải có chiến lược đầu tư đúng với rủi ro. Cần xác định trước khi tham gia vào thị trường nào, khu vực nào, trở thành nhà đầu tư F0, F1 hay F3, F4. Luôn có cơ hội đầu tư bất động sản ở bất cứ giai đoạn nào.

Với nhà đầu tư mới hoàn toàn, nhà đầu tư muốn chuyển tiền từ chứng khoán sang đầu tư bất động sản năm 2022, tôi khuyên nên bắt đầu một cách cẩn trọng. Nên bắt đầu đối với thị trường mình đã nắm rõ, biết rõ, có người thân quen biết rõ về thị trường đó. Nếu không thì có thể tìm một môi giới bất động sản có nhiều kinh nghiệm trong thị trường chia sẻ kinh nghiệm và tìm hiểu thị trường kỹ. Không nên đi quá xa khu vực mình ở, vì sẽ xảy ra tình trạng rủi ro chênh lệch thông tin rất lớn. Đương nhiên cũng phải chuẩn bị sẵn tinh thần "vô tình lướt sóng trở thành cư dân" cũng có thể xảy ra. Nhưng bất động sản để 3 - 5 năm giá vẫn lên miễn là có chiến lược phù hợp với khẩu vị rủi ro của mình.

Đối với việc sử dụng đòn bẩy tài chính, thống kê FINA cho thấy, dùng đòn bẩy của các nhà F0 là nhà đầu tư giai đoạn đầu khoảng 10-20% nhưng với nhà đầu tư ở giai đoạn cuối - F4 thì có đến 70-80% dùng đòn bẩy tài chính để vay mua. Với tài sản hình thành trong tương lai, ngân hàng cho vay tối đa 60-70% giá trị định giá bằng hợp đồng mua bán hoặc thấp hơn. Còn khi tài sản tức là sản phẩm có rồi thì ngân hàng đang cho vay lên đến 80% giá trị định giá.

FINA là siêu thị tài chính, nền tảng chuyên cung cấp gói vay mua nhà. Hiện nay, tại Việt Nam, khách hàng đi vay mua nhà cán cân chênh lệch thương lượng cao, ngân hàng thường ở cửa trên. Tôi rất ngạc nhiên khi cùng một ngân hàng khác chi nhánh nhưng lãi suất khác nhau. Ở nước ngoài thì chi nhánh nào lãi suất cũng giống nhau.

Khi vào ngân hàng, mỗi người lãi suất lại khác nữa. Mình gặp trưởng phòng lãi suất khác, gặp Tổng giám đốc, lãi suất lại khác nữa. Nên có nhiều điểm FINA có thể giúp nhà đầu tư, người mua nhà gia tăng khả năng thương thảo với ngân hàng. Chúng tôi sẽ thương lượng mức lãi suất gói vay tốt hơn, dịch vụ tốt hơn cho khách hàng.

VnEconomy 28/02/2022 10:00