Thưa ông, một hiện tượng gần đây cho thấy, khá nhiều nhà đầu tư cá nhân, bao gồm nhà đầu tư cá nhân chuyên nghiệp và nhỏ lẻ tham gia đầu tư vào thị trường trái phiếu. Ông đánh giá sự tham gia của họ đối với thị trường như thế nào?

Cùng với sự tăng trưởng và phát triển của thị trường trái phiếu doanh nghiệp, số lượng nhà đầu tư cá nhân tăng nhanh, với khối lượng mua trái phiếu riêng lẻ của các nhà đầu tư này có xu hướng ngày càng tăng.

Trước thực trạng này, nhằm hạn chế rủi ro trên thị trường trái phiếu doanh nghiệp, bảo vệ nhà đầu tư, đặc biệt là các nhà đầu tư cá nhân không có khả năng phân tích, đánh giá rủi ro, Bộ Tài chính đã đẩy mạnh thông tin tuyên truyền, đồng thời, trình Chính phủ báo cáo Quốc hội quy định thống nhất tại Luật Chứng khoán và Luật Doanh nghiệp theo hướng chỉ nhà đầu tư chứng khoán chuyên nghiệp được mua và giao dịch trái phiếu doanh nghiệp phát hành riêng lẻ như thông lệ quốc tế.

Theo đó, nhà đầu tư cá nhân là nhà đầu tư chứng khoán chuyên nghiệp mới được mua và giao dịch trái phiếu doanh nghiệp riêng lẻ. Đối với các nhà đầu tư cá nhân khác, có thể đa dạng hóa việc đầu tư thông qua các sản phẩm đầu tư an toàn hơn trên thị trường tài chính như quỹ đầu tư trái phiếu, quỹ hưu trí...

Nguồn vốn đầu tư từ các nhà đầu tư cá nhân nhỏ lẻ sẽ được các định chế đầu tư chuyên nghiệp quản lý, đảm bảo an toàn, hiệu quả theo danh mục đầu tư. Việc “lách” quy định để trở thành nhà đầu tư chứng khoán chuyên nghiệp, “lách” quy định để không phải xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp nhằm mục đích mua trái phiếu doanh nghiệp phát hành riêng lẻ của các cá nhân, tổ chức, đều là những hành vi vi phạm quy định của pháp luật và sẽ bị xử phạt.

Việc không cho phép nhà đầu tư không chuyên nghiệp được mua và giao dịch trái phiếu doanh nghiệp phát hành riêng lẻ ngoài việc bảo vệ nhà đầu tư, còn có tác dụng giảm thiểu rủi ro của thị trường tài chính nói chung, khi các doanh nghiệp sẽ không thể phát hành trái phiếu huy động vốn bằng mọi giá.

Khối lượng phát hành trái phiếu ra công chúng có xu hướng tăng nhưng vẫn chiếm tỷ trọng nhỏ trong tổng khối lượng phát hành, tại sao doanh nghiệp chưa mặn mà với hình thức phát hành này và kỳ vọng của ông về vấn đề đó như thế nào?

Khung khổ pháp lý mới về phát hành trái phiếu doanh nghiệp tại Luật Chứng khoán, Nghị định số 155/2020/NĐ-CP hướng dẫn chi tiết Luật Chứng khoán, Nghị định số 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế, đã tách biệt giữa phát hành trái phiếu doanh nghiệp ra công chúng và phát hành trái phiếu doanh nghiệp riêng lẻ.

Trong 6 tháng đầu năm 2021, khối lượng phát hành ra công chúng đạt trên 15 nghìn tỷ đồng, tăng 53% so với cùng kỳ năm 2020, chiếm 8% tổng khối lượng trái phiếu doanh nghiệp phát hành, cao hơn mức 6,5% của năm 2020. Điều này cho thấy bước đầu đã có sự dịch chuyển, doanh nghiệp đã lựa chọn phát hành trái phiếu doanh nghiệp ra công chúng để huy động vốn, thay vì chỉ phát hành trái phiếu doanh nghiệp riêng lẻ như thời gian trước. Đây là tín hiệu tốt, góp phần phát triển thị trường phù hợp với nhu cầu của từng loại hình nhà đầu tư.

Do các doanh nghiệp vẫn chủ yếu lựa chọn phát hành trái phiếu doanh nghiệp riêng lẻ để huy động vốn, nên tỷ trọng trái phiếu phát hành ra công chúng còn nhỏ. Tình hình này chủ yếu là do phát hành ra công chúng có tiêu chuẩn, điều kiện cao hơn so với phát hành riêng lẻ, hồ sơ chào bán trái phiếu ra công chúng phải được cơ quan quản lý là Uỷ ban Chứng khoán Nhà nước thẩm định, cấp phép chào bán. Theo đó, các doanh nghiệp thường lựa chọn phát hành riêng lẻ với tiêu chuẩn, điều kiện thấp hơn, quy trình phát hành ngắn hơn để huy động vốn.

Tuy nhiên, trái phiếu chào bán ra công chúng có nhiều ưu thế hơn so với trái phiếu chào bán riêng lẻ, đó là được niêm yết, giao dịch trên thị trường chứng khoán nên tính thanh khoản cao hơn, được chào bán rộng rãi cho mọi đối tượng nhà đầu tư kể cả nhà đầu tư cá nhân, được các định chế đầu tư chuyên nghiệp lựa chọn trong danh mục đầu tư.

Khung khổ pháp lý mới về chào bán trái phiếu ra công chúng theo Luật Chứng khoán và Nghị định số 155/2020/NĐ-CP góp phần nâng cao chất lượng trái phiếu chào bán ra công chúng, tăng tính công khai, minh bạch trong việc huy động vốn trái phiếu của doanh nghiệp. Uỷ ban Chứng khoán Nhà nước cũng đã ban hành đầy đủ các văn bản hướng dẫn và tiếp tục cải cách thủ tục, quy trình cấp phép chào bán trái phiếu doanh nghiệp ra công chúng. Chúng tôi kỳ vọng trong thời gian tới, khối lượng trái phiếu doanh nghiệp phát hành ra công chúng sẽ tiếp tục tăng, đóng góp ngày càng quan trọng vào việc huy động vốn phát triển sản xuất kinh doanh của mọi loại hình doanh nghiệp trong nền kinh tế.

Các chuyên gia cho rằng, sự bùng nổ của thị trường trái phiếu doanh nghiệp trong hai năm gần đây là đáng mừng nhưng bên cạnh đó là tình trạng “vàng thau lẫn lộn” khi mà chất lượng doanh nghiệp thấp nhưng vẫn “phát hành bằng mọi giá”. Ông có đồng ý với nhận xét này?

Doanh nghiệp phát hành trái phiếu theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn và khả năng trả nợ. Cơ quan quản lý nhà nước không cấp phép phát hành, không trả nợ thay khi doanh nghiệp không có khả năng trả được nợ. Đây là nguyên tắc căn bản đối với trái phiếu doanh nghiệp phát hành riêng lẻ mà nhà đầu tư cần lưu ý trước khi quyết định mua trái phiếu.

Trong thời gian qua, theo dữ liệu từ công bố thông tin khi phát hành trái phiếu của các doanh nghiệp, chúng tôi nhận thấy có một số có doanh nghiệp có kết quả sản xuất kinh doanh lỗ, một số doanh nghiệp phát hành trái phiếu không có tài sản đảm bảo. Cụ thể, trong 8 tháng năm 2021, có 05/177 doanh nghiệp phát hành có kết quả kinh doanh năm liền kề trước năm phát hành lỗ, tuy nhiên, trái phiếu của các doanh nghiệp này đều có tài sản bảo đảm hoặc bảo lãnh thanh toán.

Khối lượng trái phiếu không có tài sản đảm bảo chiếm 51% tổng khối lượng phát hành, trong đó, đến 90% trái phiếu không có tài sản bảo đảm là trái phiếu do tổ chức tín dụng và công ty chứng khoán phát hành. Bộ Tài chính đã nhiều lần khuyến nghị đối với các doanh nghiệp có tình hình tài chính yếu kém, nếu huy động vốn trái phiếu bằng mọi giá, trường hợp gặp rủi ro nếu hoạt động sản xuất kinh doanh khó khăn sẽ dẫn đến không trả được nợ cho nhà đầu tư.

Bên cạnh đó, tài sản đảm bảo của trái phiếu cũng có rủi ro nếu là các dự án, bất động sản được hình thành trong tương lai hoặc cổ phiếu của chính các doanh nghiệp vì khi thị trường biến động hoặc doanh nghiệp gặp khó khăn trong sản xuất kinh doanh thì giá trị của các tài sản và cổ phiếu sẽ không đủ để đảm bảo cho trái phiếu.

Thưa ông, một trong những “chiêu thức” của doanh nghiệp yếu kém năng lực tài chính và minh bạch là sử dụng “mồi nhử” lãi suất cao dẫn dụ nhà đầu tư cá nhân. Ông khuyến cáo gì cho các nhà đầu tư cá nhân khi gặp phải tình huống này?

Trong thời gian qua, thị trường trái phiếu doanh nghiệp có tốc độ tăng trưởng nhanh, bên cạnh các tác động tích cực giúp các doanh nghiệp huy động vốn cho sản xuất, kinh doanh thì cũng tiềm ẩn một số rủi ro.

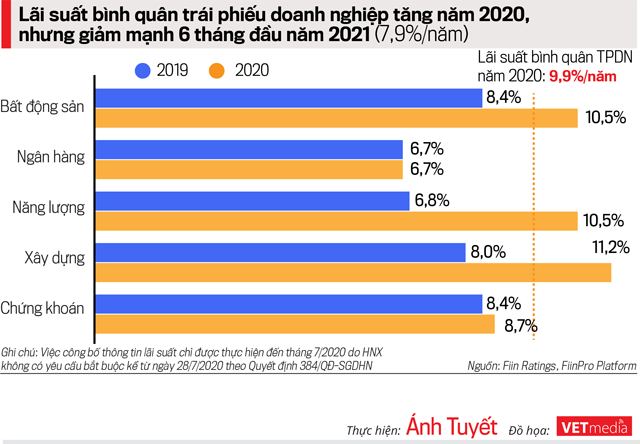

Cụ thể, một số doanh nghiệp, nhất là doanh nghiệp bất động sản phát hành trái phiếu với lãi suất cao, chất lượng tài sản đảm bảo của trái phiếu hạn chế do chủ yếu là các dự án đầu tư, tài sản hình thành trong tương lai hoặc cổ phiếu của doanh nghiệp bất động sản. Nhà đầu tư cá nhân nhỏ lẻ không đánh giá được đầy đủ các rủi ro, đầu tư trái phiếu chỉ vì lãi suất cao.

Nhà đầu tư cần hết sức lưu ý trái phiếu có lãi suất cao sẽ đi kèm với rủi ro cao. Do đó, trước khi quyết định đầu tư trái phiếu, nhà đầu tư cần đánh giá, phân tích về lĩnh vực hoạt động, tình hình tài chính, kinh doanh của doanh nghiệp phát hành, mục đích sử dụng vốn trái phiếu, chất lượng tài sản đảm bảo, điều kiện, điều khoản của trái phiếu. Chỉ khi cân nhắc kỹ về các rủi ro, nhà đầu tư mới nên quyết định mua trái phiếu vì có thể sẽ không thu hồi được số tiền đầu tư.

Nhà đầu tư cũng cần lưu ý việc các tổ chức tín dụng, công ty chứng khoán phân phối trái phiếu doanh nghiệp không có nghĩa là các tổ chức này đảm bảo an toàn cho việc mua trái phiếu. Rủi ro của trái phiếu vẫn là rủi ro của doanh nghiệp phát hành.