Cổ phiếu ngành Dệt may đã tăng ít nhất 16% trong năm 2023, cao hơn 3,9% so với chỉ số VN-Index. Các cổ phiếu có mức tăng giá đáng chú ý bao gồm TNG tăng 70% và ADS tăng 61%. Ở thời điểm hiện tại có nhiều động lực đưa cổ phiếu nhóm này thăng hoa trong năm 2024.

Thứ nhất, triển vọng đơn hàng hồi phục mạnh trong năm 2024. Các khách hàng quốc tế đặt hàng may mặc và giày dép từ Việt Nam đã thông báo cho các đơn vị sản xuất về việc chuẩn bị đón lượng đơn hàng lớn hơn trong năm nay, theo nguồn tin trong ngành cho biết. Các đơn vị sản xuất còn cho biết khách hàng lại đặt đơn nhỏ và giao gấp nhiều hơn thay vì kế hoạch nhập hàng từ 6-12 tháng như trước.

Thông tin từ VnEconomy cho thấy, tại Thanh Hóa, sau kỳ nghỉ Tết Nguyên đán, thời điểm này nhiều doanh nghiệp dệt may tại Thanh Hóa đã "ra quân" sản xuất để đáp ứng đơn hàng đã đặt. Như Công ty TNHH sản xuất dịch vụ và thương mại Trường Phát, huyện Nông Cống với hơn 300 công nhân, những ngày này công ty đang tăng ca, tăng kíp làm việc hết công suất để thực hiện đúng tiến độ các đơn hàng xuất khẩu trong năm 2024.

Hay như thông tin từ ông Lâm Vĩnh Hào, Tổng giám đốc Công ty TNHH South Fame Garments LLimitted, huyện Thường Xuân cho biết, dù tình hình thế giới có nhiều biến động nhưng với sự nỗ lực của cả tập thể, vẫn ký kết được các đơn hàng với các nước châu Âu, Mỹ và Nhật Bản. Hiện doanh nghiệp cũng chủ động được các đơn hàng cho sản xuất quý I và II/2024.

Tiếp đến, Công ty TNHH SOTO, xã Tiên Trang, huyện Quảng Xương đã ký được nhiều đơn hàng đảm bảo cho người lao động có việc làm kéo dài đến hết tháng 8/2024.

Theo Giám đốc Sở Công thương TP.HCM, đơn hàng cho các doanh nghiệp trong quý I/2024 khá lạc quan. Trong đó, nhiều doanh nghiệp dệt may, da giày đã có đơn hàng đến tháng 6, có doanh nghiệp đã nhận đơn hàng đến cuối năm 2024.

Dự báo của VITAS về tăng trưởng xuất khẩu cũng khá lạc quan, với kim ngạch xuất khẩu đạt 44 tỷ USD tăng 9% so với cùng kỳ cho năm 2024.

Thứ hai, kết quả kinh doanh hồi phục trên nền tảng đơn hàng tăng. Nhờ duy trì đơn hàng với tệp khách hàng ổn định, CTCP Đầu tư và Thương mại TNG (HNX: TNG) lãi sau thuế 15 tỷ đồng trong tháng 1/2024, gấp gần 3 lần cùng kỳ năm trước.

Theo báo cáo tài chính riêng tháng 1/2024, doanh thu thuần TNG đạt 524 tỷ đồng, tăng 32% so với cùng kỳ và là doanh thu tháng 1 cao nhất trong 5 năm qua của Doanh nghiệp. Nhưng giá vốn tăng nhanh hơn doanh thu khiến biên lãi gộp giảm nhẹ 0.4 điểm % xuống 12.6%.

Tháng này, doanh thu tài chính tăng 27% lên hơn 7 tỷ đồng, song không đủ bù đắp khoản chi phí tài chính đạt 18 tỷ đồng. Cộng thêm đó, chi phí bán hàng và chi phí quản lý lần lượt đạt 7 tỷ đồng và 29 tỷ đồng, tăng 39% và 9% so với cùng kỳ.

Sau khấu trừ, TNG lãi sau thuế 15 tỷ đồng, tăng mạnh 168% so với cùng kỳ. Dù vậy, đây cũng là mức lợi nhuận thấp nhất 7 tháng qua của Doanh nghiệp. Để đạt kết quả này, ngay từ đầu năm 2024, TNG đã ký các đơn hàng may xuất khẩu với nhiều đối tác như Decathlon, Columbia, The Children's Place, Sportmaster, Costco, Nike, Adidas…

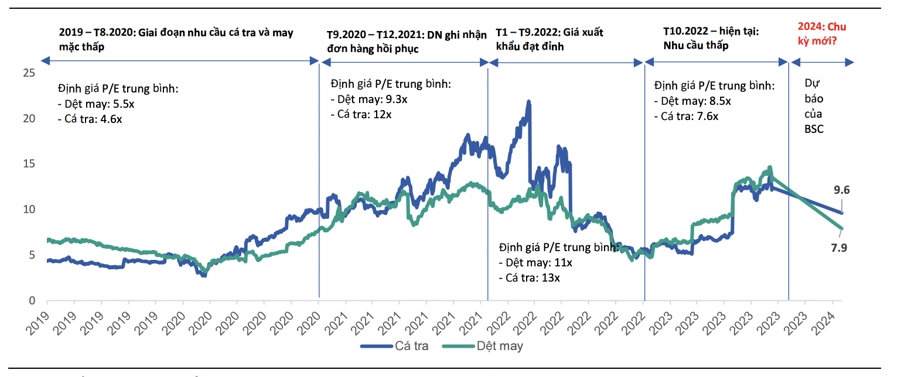

Thứ ba về mặt định giá, Nhóm dệt may đang được giao dịch ở mức PE FW 2024 7,9 lần mức hợp lý để tích lũy cổ phiếu cho một giai đoạn phục hồi mới trong 2024.

BSC kỳ vọng trong 2024 nhóm dệt may, da giày… sẽ là nhóm hưởng lợi đầu tiên trong chuỗi giá trị ngành sau khi Mỹ và Trung Quốc lần lượt ký kết văn bản hợp tác ở mức độ sâu hơn với Việt Nam.

Do đó, BSC cho rằng đây là thời điểm hợp lý để tích lũy, mua vào nhóm các cổ phiếu xuất nhập khẩu đặc biệt dệt may do: BSC nhận thấy một số tín hiệu hồi phục ban đầu của nhóm ngành, như tái tuyển dụng của nhóm dệt may, da giày tại khu vực các tỉnh phía Nam.

Theo quan sát của BSC, giá cổ phiếu của các doanh nghiệp thuộc nhóm này tương đối nhạy cảm với thông tin đơn hàng và giá xuất khẩu, đồng thời sẽ phản ánh trước so với kết quả kinh doanh của doanh nghiệp. Do vậy, BSC cho rằng đây là thời điểm hợp lý để tích lũy cổ phiếu cho nhóm Dệt May khi định giá chỉ tương đương mức định giá ở đầu của chu kỳ hồi phục trước đo (cuối 2020) và thấp hơn nhiều so với trung bình của giai đoạn hồi phục với lần lượt 9.3 lần và 12 lần.