Dòng vốn ETF tiếp tục trạng thái rút ròng nhưng tốc độ cho thấy chậm lại trong nửa cuối tháng 9.

VANECK NGƯỢC CHIỀU VÀO RÒNG 2.100 TỶ

Thống kê của SSI Research cho thấy, dòng tiền vào các quỹ ETF có sự phân hóa trong tháng 9, khi rút mạnh trong nửa đầu tháng và một số quỹ ghi nhận sự cân bằng trở lại trong nửa cuối tháng.

Xét về thị trường, nhóm quỹ có tỷ trọng lớn từ nhà đầu tư Châu Á (Đài Loan, Thái Lan) ghi nhận mức rút ròng chậm lại so với tháng 8 hay thậm chí vào ròng nhẹ đối với nhóm quỹ từ Hàn Quốc. Cụ thể, một số quỹ ghi nhận vào ròng trong tháng 9 đến từ Hàn Quốc như KIM KINDEX (+105 tỷ đồng), Global X MSCI Vietnam (+34,8 tỷ) hay MA VNDIAMOND (+22,2 tỷ). VFM VN30 (-45 tỷ) và Fubon (-574 tỷ) cũng thu hẹp tốc độ rút ròng nhờ dòng vốn quay trở lại trong nửa cuối tháng 9.

Ngược lại, nhóm quỹ đến từ thị trường Mỹ chịu áp lực rút vốn lớn hơn với quỹ iShares MSCI FM ETF bị rút -709 tỷ đồng.

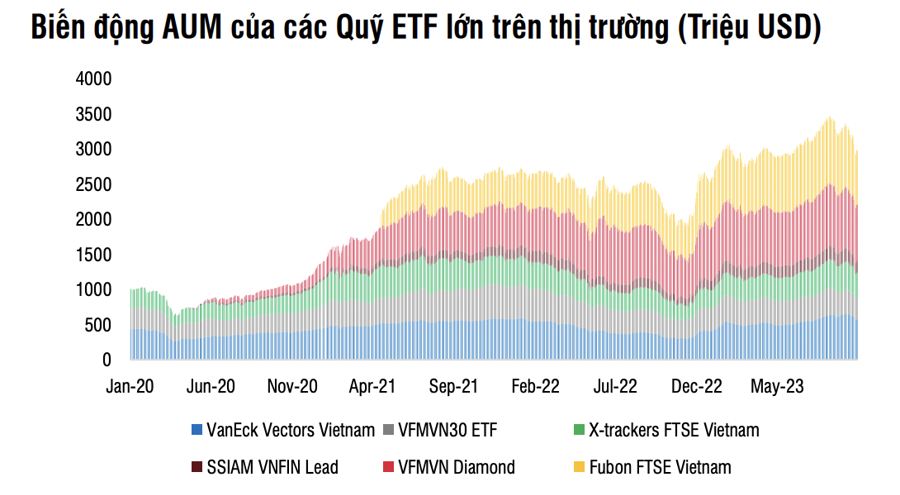

Tính chung trong tháng 9, 18 quỹ ETF đầu tư vào thị trường Việt Nam đã bị rút ròng -1.978 tỷ đồng. Lũy kế từ đầu năm, giá trị dòng vốn đã giảm mạnh về chỉ còn 298 tỷ đồng, trong đó đóng góp tích cực chủ yếu đến từ hai quỹ VanEck (+2.100 tỷ đồng) và Xtrackers FTSE Vietnam (+1.269 tỷ).

Dòng vốn từ các quỹ chủ động đầu tư vào Việt Nam rút ròng 710 tỷ đồng trong tháng 9, chiếm khoảng 0,5% tổng tài sản quỹ. Tính trong 9 tháng đầu năm, dòng tiền từ các quỹ chủ động vào ròng khoảng 3,2 nghìn tỷ đồng.

Dòng tiền chủ động có sự phân hóa trong tháng, trong đó một số quỹ từ Châu Á ghi nhận vào ròng nhẹ, tập trung trong nửa cuối tháng 9.

Nhìn chung, dòng tiền từ các quỹ chủ động thường có xu hướng dài hạn và do vậy phụ thuộc nhiều vào định giá và triển vọng của thị trường. Tuy nhiên, rủi ro cũng cao hơn trong trường hợp tăng trưởng không đạt như kỳ vọng.

Kết quả kinh doanh Quý 3 sắp công bố là mốc quan trọng để có các quỹ chủ động có những đánh giá về kết quả hoạt động của doanh nghiệp niêm yết sau các chính sách hỗ trợ của Chính phủ. Về dài hạn, định giá của thị trường vẫn ở mức hấp dẫn (chi tiết được cập nhật trong phần sau của báo cáo) và sẽ kích hoạt dòng tiền giải ngân.

DÒNG TIỀN TOÀN CẦU THẬN TRỌNG GIẢI NGÂN

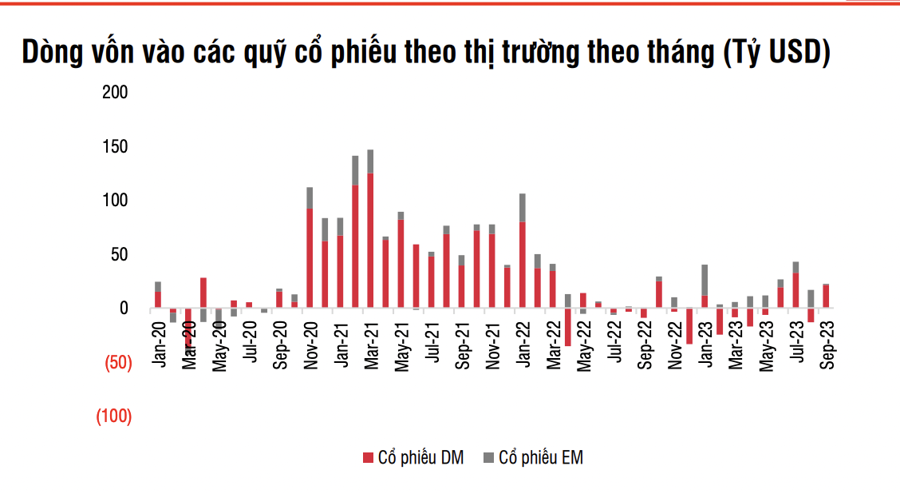

Trên thị trường thế giới, dòng tiền vào quỹ cổ phiếu và quỹ tiền tệ bật tăng mạnh trong tháng 9. Quỹ cổ phiếu toàn cầu tăng tốc giải ngân khi vào ròng 22,3 tỷ USD trong tháng 9 chủ yếu đến từ sự cải thiện của dòng tiền vào thị trường phát triển (DM) so với tháng 8. Tính chung 9 tháng, dòng tiền vào các quỹ cổ phiếu vào ròng 109 tỷ USD.

Quỹ trái phiếu vào ròng tháng thứ 8 liên tiếp, nhưng tốc độ tiếp tục giảm nhiệt và vào ròng 7,7 tỷ USD. Tính chung 9 tháng, các quỹ trái phiếu thu hút 239 tỷ USD.

Quỹ tiền tệ duy trì sức hút khi vào ròng 80,1 tỷ USD, nâng tổng mức giải ngân trong 9 tháng đầu năm lên tới hơn 1 nghỉn tỷ USD.

Dòng tiền vào tài sản tài chính trong tháng 9 vẫn chưa thấy sự bứt phá mà nghiêng nhiều về thận trọng giải ngân. Điểm khác biệt trong giai đoạn này so với giai đoạn trước là tỷ trọng phân bổ khá đồng đều giữa các lớp tài sản tài chính với nhau.

Nhìn chung, tâm lý trên thị trường ở trạng thái thận trọng nhưng không theo hướng tiêu cực (như giai đoạn 2022) và dòng tiền nghiêng nhiều về động thái quan sát hoặc tái cơ cấu danh mục, thay vì tiếp tục giải ngân hay rút vốn khi tỷ suất giữa lợi nhuận và rủi ro khá cân bằng giữa các nhóm tài sản tài chính. Điều này phản ánh việc không chắc chắn về xu hướng vĩ mô trong giai đoạn còn lại của năm 2023 và 2024.

Dòng tiền vào các quỹ cổ phiếu thị trường phát triển (DM) nhờ sự đảo chiều dòng tiền vào thị trường Mỹ trong khi Ấn Độ tiếp tục là điểm sáng hút dòng tiền ở thị trường mới nổi (EM).

Dòng vốn vào quỹ cổ phiếu DM vào ròng 21,4 tỷ USD trong tháng 9 với sự bật tăng mạnh từ dòng tiền vào Mỹ. Mặc dù sức hút từ nhóm công nghệ/AI hạ nhiệt, số liệu kinh tế tích cực và kỳ vọng về việc Fed sẽ duy trì lãi suất cao dài hơn giúp dòng tiền nhanh chóng quay trở lại Mỹ nhằm tìm kiếm sự an toàn (flight to safety).

Dòng vốn vào cổ phiếu EM thu hẹp tốc độ khi chỉ vào ròng 894 triệu USD khi lo ngại về triển vọng kém tích cực của nền kinh tế Trung Quốc hay áp lực từ tỷ giá. Ngược lại dòng tiền vào Ấn Độ vẫn duy trì được sức hút với các động lực dài hạn từ tỷ lệ nhân khẩu học hay ngành sản xuất có thể giành được lợi thế từ chủ đề 'Trung Quốc + 1’.