Sau khi đua nhau nâng lãi suất với tốc độ nhanh nhất trong nhiều thập kỷ, các ngân hàng trung ương trên thế giới đang căng thẳng chờ đợi hiệu quả của biện pháp này.

Tuy nhiên, theo nhiều nhà kinh tế học, hiệu quả của việc tăng lãi suất có “độ trễ lớn và có thể thay đổi”, do đó, các ngân hàng trung ương có thể sẽ không biết rằng họ đã thắt chặt chính sách quá mạnh tay hoặc thắt chặt chưa đủ độ.

MẤT 2-4 NĂM ĐỂ TÁC ĐỘNG TỚI LẠM PHÁT

Trên thực tế, việc điều chỉnh lãi suất có tác động tới lạm phát qua nhiều bước. Lãi suất cho vay ngắn hạn do các ngân hàng trung ương kiểm soát sẽ đẩy các chi phí đi vay khác trong nền kinh tế, bao gồm cả lãi suất tiền gửi và lãi suất cho vay với hộ gia đình và doanh nghiệp với một độ trễ nhất định. Nguyên nhân là các hợp đồng cho vay cần thời gian để thay đổi.

Chi phí đi vay tăng lên và giá trị tài sản giảm đi cản trở các hộ gia đình và doanh nghiệp vay tiền và đầu tư. Điều này làm giảm doanh số và khả năng tăng giá của các doanh nghiệp, cũng như khả năng được tăng lương của người lao động. Tuy nhiên, cũng cần phải có thời gian để hủy các dự án và cắt giảm nhân sự. Một số người tiêu dùng sẽ tiếp tục việc mua hàng đã lên kế hoạch từ lâu, chẳng hạn như mua ô tô mới hoặc sửa nhà bếp. Còn các doanh nghiệp có thể chưa cắt giảm nhân sự cho đến khi họ cảm thấy chắc chắn rằng triển vọng kinh doanh đã thay đổi.

Đầu tháng này, Quỹ Tiền tệ Quốc tế (IMF) nhận định sự điều chỉnh lãi suất của các ngân hàng sẽ gây ra tác động lớn nhất tới tăng trưởng trong vòng khoảng 1 năm và tới lạm phát trong vòng 3-4 năm.

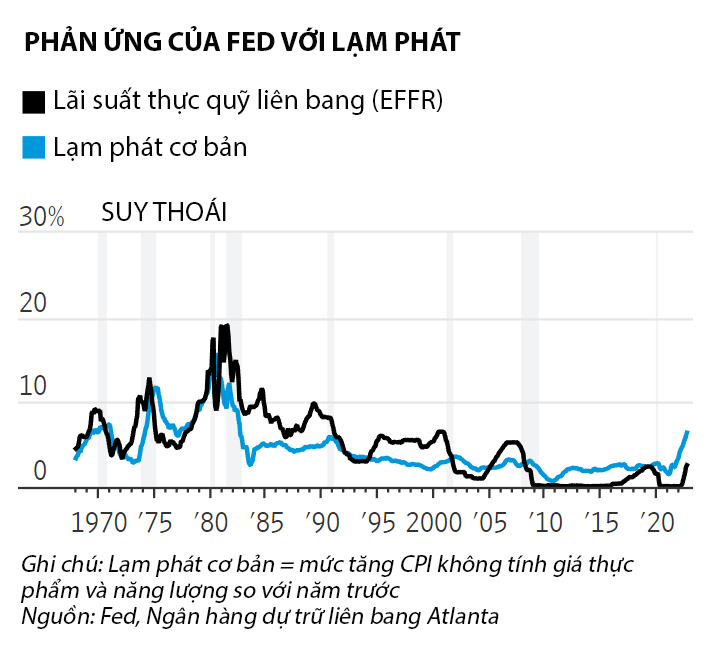

“Khi cựu chủ tịch Cục Dự trữ Liên bang (Mỹ) Fed Paul Volcker nhậm chức vào mùa hè năm 1979 và nhanh chóng thúc đẩy tăng lãi suất lên khoảng 20%, việc này đã gần như ngay lập tức gây ra một cuộc suy thoái kinh tế. Tuy nhiên, khoảng 3 năm sau lạm phát mới giảm xuống mức có thể kiểm soát được”, IMF viết trong báo cáo Triển vọng Kinh tế Thế giới công bố mới đây.

Một đánh giá vào năm 2013 của Tomas Havranek và Marek Rusnak thuộc Ngân hàng Trung ương Séc (CCB) kết luận rằng tại các nền kinh tế phát triển, cần tới 2-4 năm để việc tăng lãi suất đạt tác động tối đa lên lạm phát.

Còn theo một nghiên cứu vào năm 2016 của James Cloyne - người khi đó làm việc tại Ngân hàng Trung ương Anh (BOE) và Patrick Hürtgen của ngân hàng Bundesbank (Đức), tại Anh, lãi suất cơ bản tăng 1 điểm phần trăm sẽ làm GDP giảm 0,6% và giảm lạm phát tối đa 1 điểm phần trăm trong vòng 2-3 năm.

Theo Wall Street Journal, điều này cho thấy các biện pháp nới lỏng chính sách tiền tệ từ khi Covid-19 thành đại dịch vẫn đang có tác động. Trong khi đó, động thái tăng lãi suất đến nay gần như không làm hạ nhiệt cả lạm phát lẫn tăng trưởng.

Theo mô hình dự báo của Fed chi nhánh Atlanta, nền kinh tế Mỹ, sau khi suy giảm nhẹ trong nửa đầu năm, có khả năng đã tăng trưởng khoảng 3% trong quý 3/2022.

Còn theo JPMorgan Chase, nền kinh tế khu vực đồng tiền chung châu Âu (Eurozone) có thể vẫn tăng trưởng tốt bất chấp chi phí năng lượng tăng. Cũng theo ngân hàng đầu tư có trụ sở tại New York, tỷ lệ thất nghiệp ở cả hai bên bờ Đại Tây Dương vẫn đang ở mức thấp nhất trong nhiều thập kỷ. Lạm phát cơ bản tại Mỹ và trên toàn cầu vẫn đang ở quanh mức khoảng 6%.

Biên bản cuộc họp chính sách tháng 9 của Fed cho thấy hầu hết những người tham gia đều nhận xét rằng một phần đáng kể hoạt động kinh tế vẫn chưa phản ứng đáng kể với việc lãi suất tăng. Kể từ tháng 3 đến nay, Fed đã tăng lãi suất 5 lần với tổng mức tăng 3 điểm phần trăm.

BÀI TOÁN HÓC BÚA CỦA CÁC NGÂN HÀNG TRUNG ƯƠNG

Theo các nhà phân tích, độ trễ chính sách gây ra rủi ro rằng các ngân hàng trung ương có thể giảm bớt việc thắt chặt chính sách tiền tệ quá sớm. Nguyên nhân là vài tháng hoặc vài năm trước khi lạm phát được đưa về mức mục tiêu, nhiều người đã mất việc làm và các nhà hoạch định chính sách có xu hướng chịu áp lực phải hạ lãi suất sớm.

"Nếu đảo chiều chính sách quá sớm, các ngân hàng trung ương sẽ chỉ gây ra “nỗi đau” với lãi suất cao mà không mang lại lợi ích nào từ việc giảm lạm phát".

Quỹ Tiền tệ Quốc tế (IMF)

Dù năm nay không có ngân hàng trung ương của nền kinh tế phát triển nào hạ lãi suất, một số ngân hàng đã điều chỉnh việc tăng lãi suất với bước nhảy nhỏ hơn. Australia dự kiến tăng lãi suất 0,25 điểm phần trăm - bước nhảy nhỏ hơn dự kiến - trong tháng này, sau 4 lần tăng 0,5 điểm phần trăm liên tiếp.

Kể cả cựu Chủ tịch Fed Volcker sau khi ghìm được lạm phát cao cũng đã phải giảm mạnh lãi suất trong giai đoạn suy thoái, bao gồm giảm hơn 10 điểm phần trăm vào năm 1980.

“Rủi ro lớn nhất hiện nay là các ngân hàng trung ương nhiều khả năng không thể giữ vững quyết tâm của mình… khi nền kinh tế suy thoái”, ông Stephen Cecchetti, một cựu quan chức Fed hiện là giáo sư tài chính tại trưởng Kinh doanh quốc tế Brandeis, nhận xét.

IMF mới đây cảnh báo rằng, nếu đảo chiều chính sách quá sớm, các ngân hàng trung ương sẽ chỉ gây ra “nỗi đau” với lãi suất cao mà không mang lại lợi ích nào từ việc giảm lạm phát.

Tuy nhiên, độ trễ chính sách cũng gây ra một rủi ro ngược lại. Đó là các ngân hàng trung ương có thể duy trì lãi suất quá cao trong thời gian quá dài, vượt quá ngưỡng có thể hạ lạm phát và khiến sản lượng kinh tế suy giảm quá mức.

Theo ông Olivier Blanchard, cựu chuyên gia kinh tế trưởng của IMF, độ trễ chính sách đặt ra một bài toán hóc búa cho các ngân hàng trung ương.

“Các nhà hoạch định chính sách cần dừng tăng lãi suất dù lạm phát cơ bản vẫn đang tăng. Nhưng điều đó có thể đe dọa uy tín của họ nếu mọi người kết luận rằng họ không cam kết chống lạm phát - đặc biệt là khi họ đã chậm trễ trong việc quyết định tăng lãi suất ngay từ đầu”, ông Blanchard viết trên Twitter hôm 21/10. “Nhưng ngược lại, nếu các ngân hàng trung ương tiếp tục tăng lãi suất để đảm bảo uy tín của mình, điều này có nguy cơ gây ra suy thoái sâu hơn mức cần thiết. Đây là một bài toán hóc búa mà Fed đang phải đối mặt”.

Ngoài ra, vẫn còn một vấn đề khác. Độ trễ chính sách tiền tệ cũng có tính thay đổi, tức là có thể diễn ra ngắn hơn so với các giai đoạn trước đây. Ví dụ, các ngân hàng trung ương ngày nay thường thông báo hành động của họ trước khi chính thức thực hiện sớm hơn nhiều so với thời của ông Volcker. Do đó, giá trị tài sản đã giảm và lãi suất thị trường đã tăng một thời gian dài trước khi lãi suất cơ bản chính thức được tăng lên. Việc này rút ngắn độ trễ chính sách.

Theo nhận định mới đây của ông James Bullard, chủ tịch Fed chi nhánh St. Louis, suy giảm tăng trưởng kinh tế của Mỹ trong nửa đầu năm 2022 có thể một phần phản ánh sự phản ứng nhanh hơn của các công ty và nhà đầu tư với chính sách của Fed so với những năm 1950, 1960 và 1970.

“Việc này cũng giống như chúng gần như không phải cử động nhiều ngón tay út của mình. Rất nhiều điều đã xảy ra trên thị trường tài chính”, ông Bullard nói. “Tôi cho rằng độ trễ chính sách đã ngắn hơn rất nhiều so với trước đây và chúng ta có thể sẽ chứng kiến nhiều tác động của chính sách trong năm nay. Độ trễ ngắn hơn đồng nghĩa tăng trưởng có thể chậm lại và lạm phát sẽ bắt đầu giảm đáng kể vào năm sau. Và điều này cũng đồng nghĩa rằng việc tiếp tục tăng lãi suất trong năm 2023 có thể là quá tay”.

Với các ngân hàng trung ương, việc quyết định bắt đầu tăng lãi suất rất khó, nhưng việc biết khi nào “ngừng tay” thậm chí còn khó hơn.