Sau khi đẩy mạnh mua ròng 26,8 nghìn tỷ đồng vào năm 2022, khối ngoại có xu hướng bán ra chốt lời với giá trị bán ròng 302 tỷ đồng trong nửa đầu năm 2023. Đà bán của khối ngoại bắt đầu từ tháng 4 vừa qua, riêng tháng 4 và tháng 5 khối ngoại bán ròng gần 6.000 tỷ đồng.

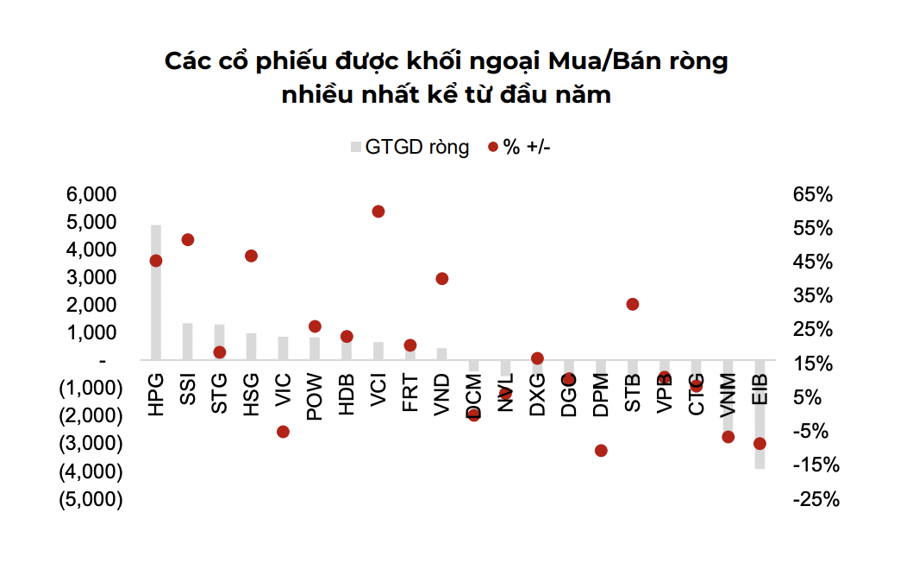

KHỐI NGOẠI BẤT NGỜ GOM 5.000 TỶ ĐỒNG HPG

Dẫn đầu chiều bán ròng là VNM, VPB và VRE trong khi mua ròng nhiều nhất ở HPG, SSI, VND. Tỷ trọng giao dịch của khối ngoại vẫn duy trì ở mức thấp quanh 8% trên HOSE do sự tham gia đông đảo trở lại của khối cá nhân.

Ở chiều ngược lại, khối ngoại lại mạnh tay gom hai cổ phiếu đầu ngành thép và chứng khoán là SSI và HPG. Nhóm nhà đầu tư mua ròng tương ứng gần 5 nghìn tỷ đồng cổ phiếu HPG và 1,3 nghìn tỷ đồng cổ phiếu SSI.

Động thái mua ròng HPG của khối ngoại được xem là bất ngờ khi trước đó nhóm này đã xả ròng không thương tiếc cổ phiếu quốc dân HPG. Riêng năm 2022, dù đẩy mạnh mua ròng 2 tháng cuối năm xong khối ngoại vẫn bán ròng gần 4.200 tỷ đồng HPG.

Với vị thế đầu ngành, quy mô vốn hóa lớn, cổ phiếu lưu hành thuộc diện lớn nhất nhì sàn chứng khoán nên cổ phiếu HPG được nhà đầu tư ưa chuộng là điều dễ hiểu vì tính thanh khoản cao.

Chưa kể, HPG cũng thường xuyên có mặt trong các rổ chỉ số như VN30, MVIS Vietnam Index, FTSE Vietnam Index, FTSE Vietnam 30 Index,... Đây là chỉ số tham chiếu của nhiều ETF lớn trên thị trường như Fubon ETF, V.N.M ETF, FTSE Vietnam ETF hay DCVFM VN30 ETF V nên dòng tiền đổ vào các quỹ ETF sẽ gần như không thể bỏ qua cổ phiếu này.

Tuy nhiên, việc mua ròng của khối ngoại trong bối cảnh thị giá HPG đã hồi phục mạnh gấp hơn 2 lần từ đáy tháng 11 năm ngoái trong khi triển vọng ngành vẫn còn nhiều khó khăn trước mắt đặt ra dấu hỏi liệu nhóm này có đang ngậm trái đắng?

NGÀNH THÉP VẪN CÒN NHIỀU KHÓ KHĂN

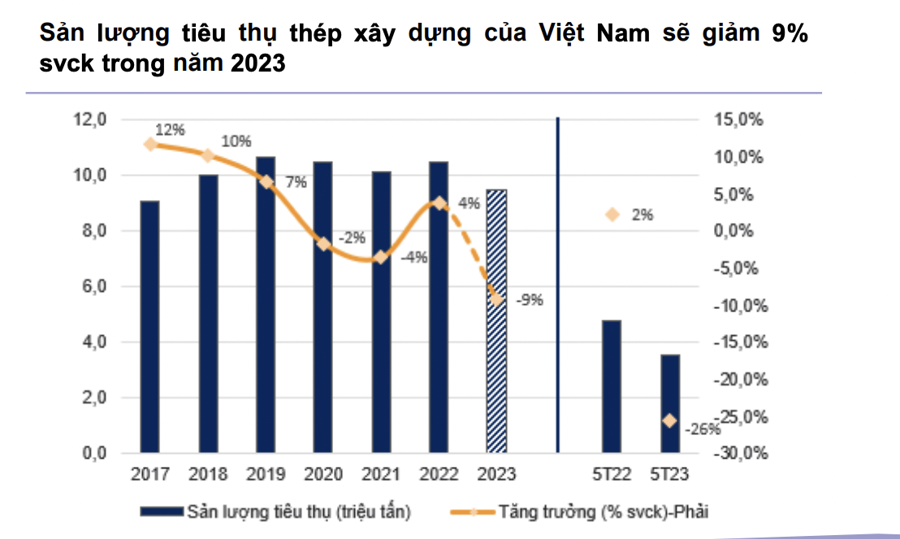

Theo dữ liệu của VSA, sản lượng tiêu thụ thép tháng 5/2023 của Việt Nam đạt 1,3 triệu tấn, tăng 18,1% so với tháng trước và là tháng cao nhất kể từ đầu năm.

Trong báo cáo cập nhật triển vọng ngành thép, chứng khoán VnDirect cho rằng vẫn còn quá sớm để khẳng định nhu cầu thép đã phục hồi, tuy nhiên một số tiến hiệu tích cực đã xuất hiện như nhiều dự án bất động sản như NovaWorld Hồ Tràm – Vũng Tàu, Bcons Polaris – Bình Dương, De La Sol – TP.HCM,… đã được khởi công trở lại và nhà sản xuất thép lớn nhất Việt Nam – HPG mới đây đã tiếp tục mở lại thêm một lò cao nữa từ ngày 5/6 và sẽ mở lại toàn bộ lò cao từ 1/7, điều này đồng nghĩa với việc công ty đang kỳ vọng nhu cầu thép hồi phục trong thời gian tới.

Tuy nhiên, theo đánh giá của VnDirect, nhu cầu tiêu thụ yếu vẫn sẽ phủ bóng lên triển vọng phục hồi của các công ty thép nửa cuối năm 2023.

Ngành bất động sản Việt Nam đã chững lại kể từ Q2/22. Nhu cầu ảm đạm kéo dài của lĩnh vực xây dựng dân dụng nội địa sẽ tác động đáng kể đối với nhu cầu vật liệu xây dựng trong năm 2023. Do đó, mặc dù giải ngân đầu tư công được kỳ vọng sẽ tăng tốc trong những quý tới, VnDirect dự báo tổng nhu cầu thép trong nước sẽ tăng trưởng âm một chữ số vào năm 2023.

Cụ thể, tổng sản lượng tiêu thụ thép xây dựng-tôn mạ của Việt Nam trong năm 2023 sẽ giảm lần lượt 9,2%-7,0% so với cùng kỳ xuống mức 9,5 triệu tấn – 3,9 triệu tấn.

"Chúng tôi kỳ vọng nguồn cung bất động sản nội địa sẽ chỉ có thể tăng trở lại từ năm 2024 và nhu cầu thép của Việt Nam sẽ chưa thể hồi phục mạnh mẽ cho tới năm sau", VnDirect nhấn mạnh.

Đồng quan điểm, chứng khoán KBSV cho rằng nhu cầu tiêu thụ hồi phục với tốc độ chậm trong nửa cuối năm 2023. Điểm mấu chốt cản trở tăng trưởng đối với doanh nghiệp ngành thép chính là sản lượng tiêu thụ, khi nhu cầu tại thị trường trong nước vẫn ở mức yếu và dự báo sẽ kéo tới hết năm 2023.

Rủi ro tập trung ở nhóm Bất động sản do giá trị đáo hạn trái phiếu doanh nghiệp bất động sản trong 3Q2023 ước tính đạt 55.000 tỷ, với tỉ lệ chậm trả lãi, gốc lũy kế 2023 của nhóm bất động sản ước tính đạt 17%; các chủ đầu tư đều hạn chế mở bán và lùi thời gian thi công với các dự án mới trong 2023.

Nhóm cổ phiếu Thép tăng tốt trong 2Q2023. Cổ phiếu Thép đã có mức tăng 15- 20% trong 2Q2023, KBSV cho rằng nhóm Thép đã phản ánh các thông tin tích cực về lợi nhuận trong quý.