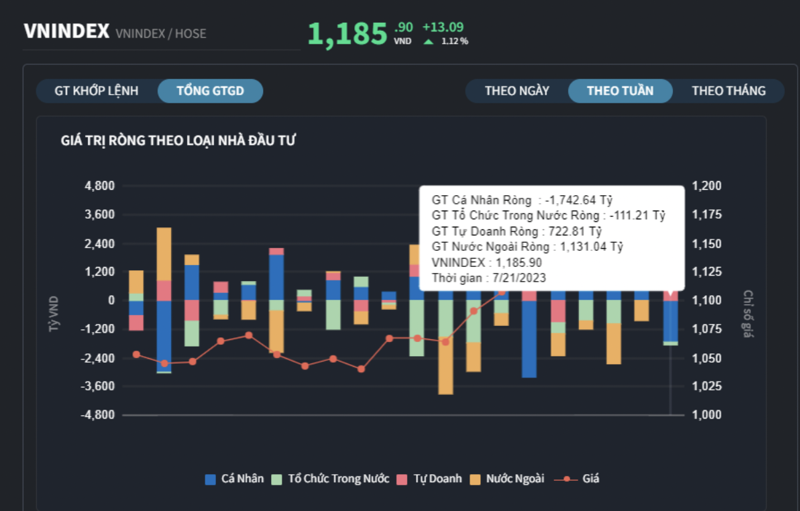

Vn-Index đóng cửa tuần thứ 29 của năm 2023 với toàn bộ 3 phiên tăng, 2 phiên giảm, có thêm 17,5 điểm tương đương 1,5% đóng cửa tại 1.185,9 điểm. Giá trị giao dịch trung bình một phiên trên sàn HoSE đạt 17.936 tỷ đồng, giảm 2,1% so với tuần trước, nhưng tăng 6,9% so với trung bình 5 tuần và 43% so với trung bình 20 tuần trước.

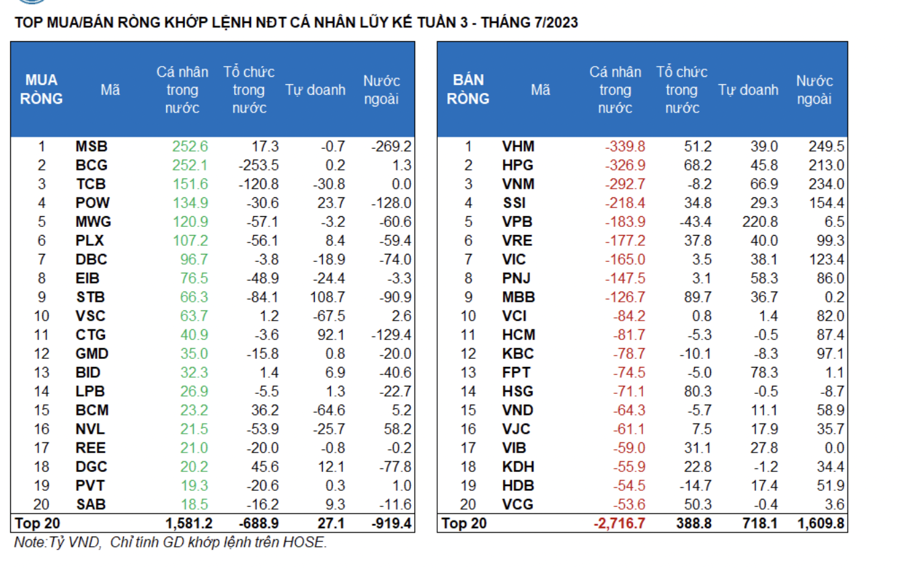

Nhà đầu tư nước ngoài chuyển vị thế mua ròng 1.131 tỷ đồng trên HoSE. Tính riêng giao dịch khớp lệnh, khối ngoại mua ròng 893 tỷ đồng. Top cổ phiếu mua ròng khớp lệnh tuần này của nước ngoài gồm VHM, VNM, HPG, SSI, VIC, VRE. Điểm đáng ghi nhận là nước ngoài quay lại mua ròng cả 3 mã họ Vingroup.

Ngược lại, họ bán ròng MSB, CTG, POW, STB, TPB. Điểm đáng chú ý họ bán ròng mạnh một số mã ngân hàng, trong đó STB được bán ròng mạnh 4 tuần gần đây và họ bán CTG tuần thứ 2 liên tiếp. Tính từ đầu năm, họ bán ròng 1.592 tỷ đồng STB sau khi mua ròng 8.789 tỷ đồng 2 năm trước đó, và bán ròng 1.077 tỷ đồng CTG sau khi mua ròng 3.013 tỷ đồng năm 2022.

Nhà đầu tư cá nhân bán ròng 1.743 tỷ đồng trên HOSE. Tính riêng khớp lệnh họ bán ròng 1.569 tỷ đồng. Họ mua ròng khớp lệnh mạnh nhất MSB, BCG, TCB, POW, MWG. Nhà đầu tư Cá nhân bán ròng khớp lệnh nhiều nhất là VHM, HPG, VNM, SSI, VPB. Có thể thấy nhà đầu tư cá nhân trong nước mua bán khá đối ứng với nhà đầu tư nước ngoài trong tuần này.

Tổ chức trong nước cũng bán ròng 111 tỷ đồng, tính riêng khớp lệnh họ bán ròng 283 tỷ. Top các mã mua ròng MBB, HSG, HPG, VHM, VCG. Họ bán ròng khớp lệnh mạnh nhất BCG, TCB, STB, MWG, PLX.

Tự doanh mua ròng 723 tỷ đồng, tính riêng khớp lệnh họ mua ròng 959 tỷ đồng. Top mua ròng khớp lệnh của tự doanh trong tuần gồm VPB, STB, CTG, FPT, VNM. Top cổ phiếu được bán ròng gồm VSC, BCM, TCB, NVL, EIB.

Nhóm cổ phiếu Bất động sản có tỉ trọng giá trị giao dịch tăng lên 24,17% toàn thị trường từ mức 19,59% tuần trước đó, là mức cao nhất 10 tuần liên tiếp và cao nhất toàn thị trường, chỉ số giá ngành tăng 2,86% trong tuần. Điều này cho thấy nhóm này có lực cầu tăng mạnh và chủ động đẩy giá.

Tính trong vòng 1 năm, nhóm này vẫn đang giảm 20,44% và tính từ đầu năm nhóm này tăng 7,67%, kém xa so với mức tăng 17,76% toàn thị trường của VNINDEX.

Top cổ phiếu giao dịch mạnh trong tuần DIG, NVL, PDR, KBC, DXG, VHM, NLG, VRE, IDC, CEO duy nhất chỉ có NVL không tăng giá trong tuần trong khi DIG, PDR, CEO tăng trên 10%.

Chỉ số dòng tiền tích lũy FMI_Abs của nhóm Bất động sản tăng trong tuần và mang giá trị dương, chỉ số giá tăng cho thấy có dòng tiền vào ròng nhóm này trong vòng 1 năm. Chỉ số FMI-Rel của nhóm Bất động sản tăng mạnh trong tuần và mang giá trị dương cho thấy nhóm này có mức độ giao dịch tăng mạnh so với toàn thị trường.

Nhóm cổ phiếu ngành Ngân hàng có tỉ trọng giá trị giao dịch tăng lên 18,4% toàn thị trường, là mức cao nhất trong 10 tuần liên tiếp, chỉ số giá tăng 1,15% cho thấy nhóm này tiếp tục có cầu tăng, giá tăng.

Các mã giao dịch mạnh nhất STB, VPB, SHB, MSB, TPB, TCB, CTG, MBB, ACB, EIB, trong đó có 6/10 mã tăng điểm trong tuần, cho thấy nhóm này vẫn tiếp tục phân hóa nhưng xu hướng chung vẫn là tăng điểm. Trong nhóm này, VPB, SHB là 2 cổ phiếu tăng trên 5% trong tuần với VPB có câu chuyện bán vốn SHB được vào rổ VN30.

Nhóm Ngân hàng có độ phân hóa cao trong vòng 1 tháng trở lại đây, các cổ phiếu tăng mạnh có NAB (+18,86%), SHB +13,4%; SSB +10,9%; VPB +8,9%; MBB +8% trong khi NVB -7,24%; BVB -5.3%; VAB -4,9%; EIB -3,6%; STB -2,2%. Những cổ phiếu SGB, TCB, ABB, OCB, BAB, VBB, ACB, CTG hoặc không tăng hoặc tăng rất nhẹ.

Tính từ đầu năm, chỉ số nhóm Ngân hàng tăng 18,48%, nhỉnh hơn thị trường chung là nhóm “Trung vị” về biến động giá, đứng thứ 10/19 nhóm ngành và tăng mạnh hơn Vn-Index (+17,76%). Tuy nhiên, việc tăng điểm của nhóm được hỗ trợ mạnh bởi các cổ phiếu vốn hóa lớn như VCB (+31,25%) và BID (+21,1%), CTG là cổ phiếu ngân hàng quốc doanh tăng yếu nhất từ đầu năm (+9%).

Chỉ số dòng tiền tích lũy FMI_Abs của nhóm Ngân hàng tăng trong tuần và mang giá trị dương, chỉ số giá tăng cho thấy có dòng tiền vào ròng. Chỉ số FMI-Rel của nhóm Ngân hàng tăng nhẹ trong tuần cho thấy dòng tiền vào nhóm này mạnh hơn thị trường chung một chút.

Tỉ trọng giá trị giao dịch bình quân của nhóm vốn hóa lớn VN30 giảm xuống 38,08% toàn thị trường, chỉ số giá của nhóm này tăng 2,24%.

Tỉ trọng giá trị giao dịch của nhóm cổ phiếu vốn hóa vừa VNMID tăng lên 46,57%, chỉ số VNMID tăng 2,54%.

Trong khi đó tỉ trọng nhóm vốn hóa nhỏ VNSML tăng nhẹ lên 12,17% trong tuần, chỉ số này tăng 0,91%.