Báo cáo cập nhật thị trường trái phiếu vừa phát hành, FiinGroup đánh giá đòn bẩy tài chính cơ bản ổn định nhưng năng lực tín dụng đang trên đà suy yếu do suy giảm doanh số và triển khai dự án chậm.

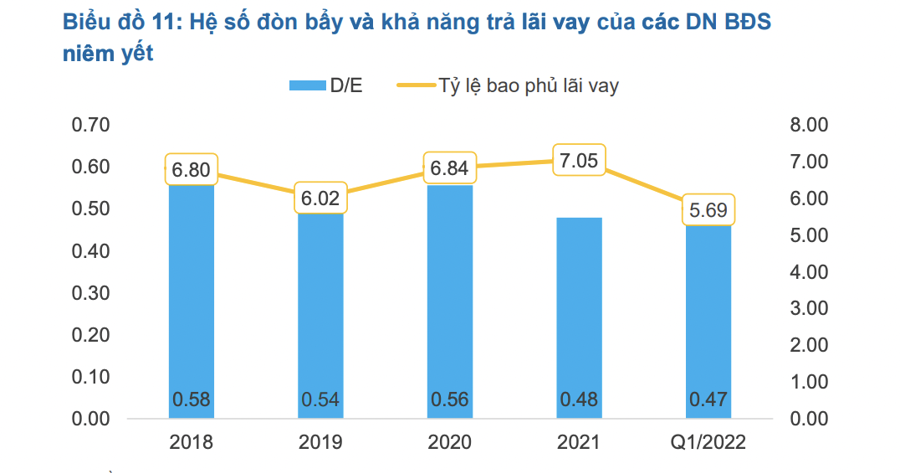

Tỷ lệ đòn bẩy Nợ/Vốn Chủ sở hữu của các doanh nghiệp bất động sản niêm yết giảm cùng với chỉ số bao phủ lãi vay cho thấy khả năng vay và trả nợ của các doanh nghiệp này vẫn tương đối ổn định, tuy nhiên tình hình dịch bệnh và vấn đề pháp lý làm ảnh hưởng đến tiến độ triển khai các dự án, qua đó khiến việc tiếp cận nguồn vốn từ các kênh gặp hạn chế.

Thực tế, doanh thu thuần giảm 49% và Lợi nhuận sau thuế của các doanh nghiệp bất động sản niêm yết giảm 72,5% trong Q2/2022 và dự kiến 2022 đi ngang, tăng chỉ 2%.

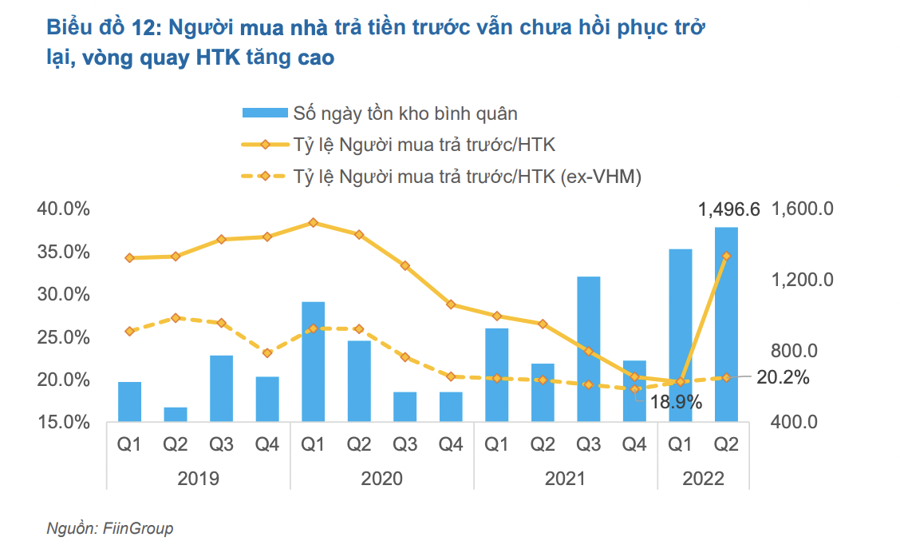

Nguồn vốn từ người mua nhà trả tiền trước (Presales/ Hàng tông kho) có hồi phục nhẹ nhưng vẫn chưa cải thiện đáng kể ngoại trừ VinHomes nhờ dự án Ocean Park 2.

Đáng lưu ý, thời gian vòng quay hàng tồn kho tăng ở mức rất cao, lên mức trên 1.497 ngày ngày (tức hơn 4 năm). Đây là mức cao đáng báo động cho các doanh nghiệp bất động sản. "Con số này tương đương với thị trường Trung Quốc, cho thấy rủi ro đáng lo ngại”, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup nhấn mạnh.

Điểm tích cực là Trái phiếu được mua lại trước hạn tăng vọt trong tháng 6, đạt 32,16 nghìn tỷ đồng, góp phần giảm áp lực rủi ro nợ đáo hạn. Giá trị mua lại trái phiếu doanh nghiệp trong 6 tháng đầu năm 2022 đạt 72,29 nghìn tỷ đồng, tăng 22% so với cùng kỳ 2021, tập trung vào các trái phiếu cận đáo hạn.

Cụ thể, 51,25% tổng giá trị trái phiếu được mua lại có kỳ hạn còn lại là 1-3 năm. Tổ chức tín dụng và Bất động sản là 2 lĩnh vực có khối lượng mua lại trái phiếu lớn nhất, đạt 41,85% và 22,76% trong 6 tháng đầu năm, tương đương với 30,2 và 16,4 nghìn tỷ đồng.

Hoạt động mua lại này xuất phát từ các chính sách pháp lý kiểm soát nguồn vốn khiến nhiều doanh nghiệp khó triển khai tiếp dự án. Thời gian quay vòng vốn bị kéo dài khiến các doanh nghiệp phải tăng cường mua lại trái phiếu kỳ hạn ngắn để đảm bảo khả năng thanh toán nợ. Ngoài ra, tâm lý lo ngại trước sự kiện Tân Hoàng Minh hồi tháng 4 cũng buộc một số doanh nghiệp bất động sản phải tất toán trước hạn hợp đồng mua trái phiếu theo yêu cầu của trái chủ.

Giá trị đáo hạn của trái phiếu Bất động sản vào cuối năm 2022 sẽ đạt khoảng 37 nghìn tỷ đồng, trong đó các doanh nghiệp chưa niêm yết chiếm phần lớn với 84% tổng giá trị so với con số 16% của các doanh nghiệp niêm yết. Hơn thế, áp lực trả nợ tiếp tục gia tăng mạnh trong gia đoạn 2023 – 2024, việc đảm bảo nguồn vốn đảo nợ sẽ trở thành vấn đề cấp thiết.

Đánh giá về thị trường trái phiếu cuối năm 2022, theo FiinGroup, giá trị phát hành trái phiếu doanh nghiệp 7 tháng đầu năm đã giảm mạnh và chỉ đạt hơn 203,3 nghìn tỷ đồng, giảm gần 30% so với cùng kỳ, trong đó có 194,3 nghìn tỷ đồng phát hành riêng lẻ và gần 9 nghìn tỷ đồng qua kênh chào bán ra công chúng.

Quy mô phát hành của nửa đầu năm 2022 giảm mạnh ngay sau thời điểm Thông tư 16/2021/TT-NHNN có hiệu lực (15/01/2022) và không có dấu hiệu phục hồi, đặc biệt trước những diễn biến thị trường và các sự kiện hủy lô trái phiếu trong tháng 4/2022.

Trong ngắn hạn, thị trường sẽ tiếp tục xu hướng suy giảm về khối lượng phát hành cho đến khi các quy định pháp lý rõ ràng cho cơ sở nhà phát hành và nhà đầu tư, cụ thể là Sửa đổi Nghị định 153.

Sang năm 2023, thị trường sẽ có những thay đổi về chất theo xu hướng phát hành đại chúng sẽ tăng trưởng mạnh về quy mô, nhất là từ các doanh nghiệp có hồ sơ kinh doanh tốt và chủ động minh bạch hồ sơ tín dụng của họ trên thị trường. Phát hành riêng lẻ sẽ có sự thay đổi chủ yếu giảm về quy mô nhưng hướng đến cơ sở nhà đầu tư rộng rãi hơn bao gồm nhà đầu tư cá nhân chuyên nghiệp, các định chế tài chính như bảo hiểm, quỹ trái phiếu và quỹ hưu.