Thời gian vừa qua, thị trường bảo hiểm nhân thọ xảy ra nhiều vụ tranh chấp giữa bên bán và bên mua bảo hiểm, trong đó có nhiều trường hợp bên mua là người nổi tiếng. Các tranh chấp chủ yếu xuất phát từ các hợp đồng bảo hiểm nhân thọ liên kết đầu tư, dòng sản phẩm tăng trưởng nhanh trong những năm gần đây.

BẢO HIỂM MANG Ý NGHĨA NHÂN VĂN

Theo các chuyên gia trong ngành, bảo hiểm nhân thọ xuất hiện từ khoảng thế kỷ 17 ở châu Âu, ban đầu là bảo vệ cho tính mạng của các thuyền viên trước những rủi ro biến cố bất ngờ khi đi biển, sau mở rộng sang bảo hiểm cho người trụ cột kinh tế gia đình không may tử vong, gia đình họ sẽ được công ty bảo hiểm bù đắp tài chính nhanh chóng để ổn định cuộc sống. Trải qua gần 500 năm phát triển, bảo hiểm nhân thọ đã trở nên phổ biến trên toàn thế giới.

Tại Việt Nam, bảo hiểm nhân thọ được manh nha từ năm 1987, tuy nhiên phải 10 năm sau đó mới chính thức xuất hiện với dấu mốc ngày 10/3/1996, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 281/TC/TCNH cho phép Bảo Việt được triển khai thí điểm bảo hiểm nhân thọ. Đây được coi là giai đoạn mở màn để bảo hiểm nhân thọ khai sinh tại Việt Nam. Ngày 9/12/2000, Bộ luật kinh doanh bảo hiểm được Quốc hội thông qua, tạo hành lang pháp lý chặt chẽ để thị trường bảo hiểm tại Việt Nam phát triển, trong đó có bảo hiểm nhân thọ.

Sau khoảng 30 năm hình thành và phát triển, thị trường bảo hiểm nhân thọ tại Việt Nam đến nay đã có 19 doanh nghiệp, cung cấp hơn 500 sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe.

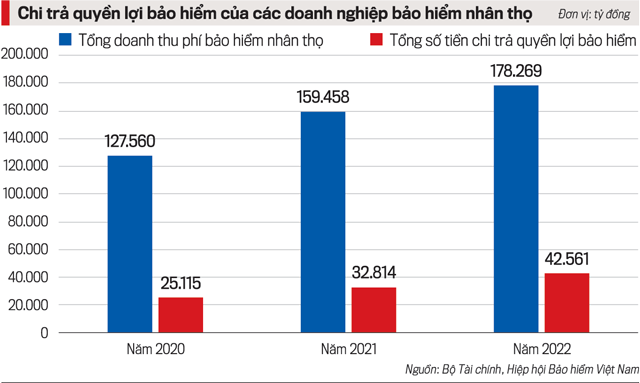

Theo bà Phạm Thu Phương, Phó Cục trưởng Cục Quản lý và Giám sát bảo hiểm, Bộ Tài chính, đến cuối năm 2022, toàn thị trường có gần 14 triệu hợp đồng bảo hiểm nhân thọ có hiệu lực, giải quyết công ăn việc làm cho hơn 900.000 đại lý, người lao động. Trong năm 2022, doanh nghiệp bảo hiểm nhân thọ đã đầu tư trở lại nền kinh tế hơn 616 ngàn tỷ đồng, số tiền bảo hiểm chi trả cho khách hàng lên tới 42.561 tỷ đồng.

Bảo hiểm hoạt động trên nguyên tắc số đông bù số ít. Mối quan hệ trong hoạt động bảo hiểm không chỉ là mối quan hệ giữa doanh nghiệp bảo hiểm và người được bảo hiểm, mà suy rộng ra đó là mối quan hệ giữa những người được bảo hiểm thông qua cơ chế hình thành và sử dụng quỹ bảo hiểm.

Tập hợp các khoản phí bảo hiểm mà số đông bên mua bảo hiểm đóng vào một quỹ chung chính là để trang trải, bù đắp cho những thiệt hại, mất mát của số ít người không may mắn khác cùng tham gia bảo hiểm. Thực chất bảo hiểm là việc phân chia tổn thất của một số ít người cho tất cả những người tham gia cùng chịu. Đây chính là ý nghĩa nhân văn của bảo hiểm, thể hiện tinh thần tương trợ chia sẻ khó khăn, mất mát thiệt hại khi gặp hoạn nạn giữa những người tham gia bảo hiểm.

SẢN PHẨM THUẦN BẢO VỆ BỊ LÉP VẾ

Tuy nhiên, các chuyên gia nhận định, thời gian qua các dòng sản phẩm bảo hiểm liên kết đầu tư nở rộ nhưng không được truyền thông rõ ràng, khiến nhiều người dân cho rằng bảo hiểm nhân thọ là kênh đầu tư kiếm lợi nhuận mà bỏ quên lợi ích bảo vệ con người trước những rủi ro. Một số ghi nhận gần đây cho thấy, đã có sự mập mờ từ các tư vấn viên nên mới xảy ra tình trạng trên. Mọi tranh chấp phát sinh từ đây.

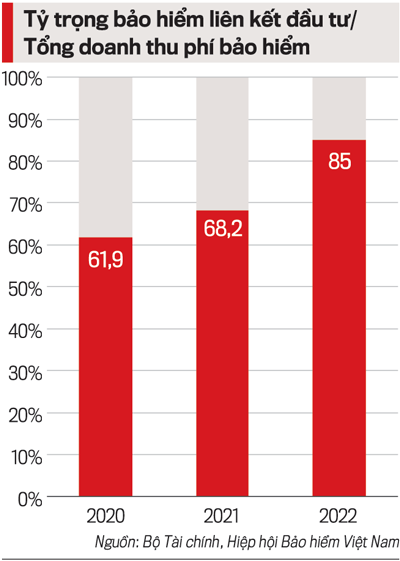

Theo ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam, năm 2022, tổng doanh thu phí bảo hiểm nhân thọ ước đạt 178.269 tỷ đồng (tăng trưởng khoảng 11,8% so với năm 2021). Các dòng sản phẩm liên kết đầu tư tiếp tục là các sản phẩm chủ đạo mang lại tỷ trọng doanh thu phí bảo hiểm lớn nhất (khoảng 85% phí bảo hiểm nhân thọ).

Tuy nhiên, lựa chọn đầu tư của khách hàng cũng có những thay đổi. Các sản phẩm bảo hiểm liên kết đầu tư đơn vị (khách hàng chủ động lựa chọn các quỹ đầu tư của doanh nghiệp bảo hiểm theo khẩu vị đầu tư của mình) có xu hướng tăng trưởng mạnh, trong khi sản phẩm bảo hiểm liên kết đầu tư chung (khách hàng hưởng kết quả từ hoạt động kinh doanh đầu tư chung của doanh nghiệp bảo hiểm) có xu hướng sụt giảm.

Năm 2022, khai thác mới xấp xỉ 1,24 triệu hợp đồng bảo hiểm liên kết đầu tư chung (giảm khoảng 20% so với 2021) với phí khai thác mới đạt 21.841 tỷ đồng (giảm khoảng 14%), trong khi dòng bảo hiểm liên kết đầu tư đơn vị đạt trên 747 nghìn hợp đồng số hợp đồng khai thác mới (tăng 57% so với 2021) với doanh thu phí đạt khoảng 21,7 nghìn tỷ đồng (tăng trên 31%).

Ts Cấn Văn Lực, Thành viên Hội đồng Tư vấn chính sách tiền tệ quốc gia, cho rằng các dòng sản phẩm liên kết đầu tư chiếm 85% phí bảo hiểm nhân thọ là con số quá lớn. Thậm chí, ông Lực cho rằng nhiều doanh nghiệp bảo hiểm đã đi chệch hướng. Lãnh đạo một doanh nghiệp bảo hiểm nhân thọ chia sẻ với VnEconomy rằng ở thị trường Việt Nam, nếu kết hợp quá nhiều lợi ích tiết kiệm trên sản phẩm bảo hiểm bảo vệ thì phí bảo hiểm sẽ tăng cao và nhiều người sẽ khó tiếp cận.

Kinh tế đã có sự tăng trưởng đáng kể song Việt Nam vẫn đang là quốc gia có thu nhập trung bình thấp. Thu nhập của người dân chưa cao, trong khi các sản phẩm bảo hiểm liên kết đầu tư rất phức tạp, vì vậy, thị trường rất cần những sản phẩm bảo hiểm nhân thọ phù hợp với túi tiền, sát nhu cầu thực tế của người dân, đảm bảo hỗ trợ cho các mục tiêu an sinh xã hội của Chính phủ.

Ở giai đoạn hiện nay, các khách hàng có hiểu biết nhất định về vai trò, ý nghĩa thực sự của bảo hiểm nhân thọ, họ sẽ tập trung nhiều hơn vào các sản phẩm bảo hiểm bảo vệ thuần túy.

PHÁP LUẬT BẢO VỆ NGƯỜI MUA BẢO HIỂM THẾ NÀO?

Theo chuyên gia bảo hiểm Trần Nguyên Đán, Trường Đại học Kinh tế TP. Hồ Chí Minh, Luật Kinh doanh bảo hiểm 2022 đang xem khách hàng là bên yếu thế nên có rất nhiều quy định bảo vệ khách hàng...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 16-2023 phát hành ngày 17-04-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam