Theo báo cáo bất động sản quý 1/2024 của DKRA, phân khúc bất động sản nghỉ dưỡng vẫn chưa thoát khỏi tình trạng ảm đạm, mặc dù du lịch đã sôi động hơn so với trước đây.

CUNG - CẦU TIẾP ĐÀ GIẢM SÂU

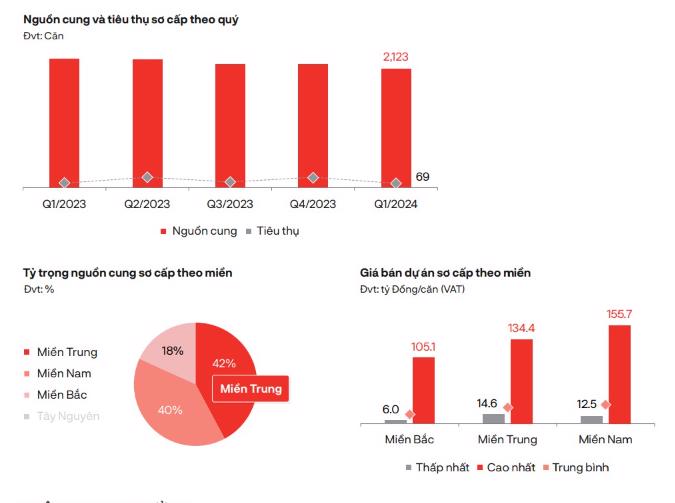

Kết thúc quý đầu năm 2024, ở loại hình biệt thự nghỉ dưỡng, DKRA ghi nhận nguồn cung sơ cấp giảm 8% so với cùng kỳ, tập trung chủ yếu tại khu vực miền Trung và miền Nam. Cả nước chỉ có 02 dự án mở bán mới, có 57 dự án mở bán hàng tồn với số lượng bán ra là 2.123 căn và chỉ có 69 căn được giao dịch thành công.

Sức cầu chung thị trường ở mức thấp, lượng tiêu thụ giảm 15% so với quý 1/2023 - đây là mức thấp nhất trong một thập kỷ qua.

Mặt bằng giá bán sơ cấp tiếp tục xu hướng đi ngang. Thị trường thứ cấp ghi nhận mức giá giảm trung bình 15% - 20% so với giá hợp đồng. Các chính sách cam kết/chia sẻ lợi nhuận/doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc vẫn được áp dụng rộng rãi nhằm gia tăng thanh khoản nhưng không đạt hiệu quả như kỳ vọng. Trong khi đó, thị trường thứ cấp ghi nhận mức giá giảm trung bình 15% - 20% so với giá hợp đồng. Đáng chú ý có những dự án giảm sâu đến 40-50%, tuy nhiên vẫn gặp khó khăn trong thanh khoản.

Đối với loại hình nhà phố/shophouse nghỉ dưỡng, DKRA ghi nhận nguồn cung tiếp tục sụt giảm, hơn 97% nguồn cung sơ cấp trong quý đến từ lượng hàng tồn kho của những dự án cũ. Chỉ có 32 dự án mở bán, với duy nhất một dự án mới, còn lại là các dự án cũ đã bán nhiều năm nay. Số lượng sản phẩm lên tới 3.000 sản phẩm, nhưng chỉ tiêu thụ được dưới 1%, với 27 sản phẩm.

Thị trường vẫn chưa thoát khỏi “vùng tối”, dù ngành du lịch đã có nhiều khởi sắc. Giá bán sơ cấp không có nhiều biến động và tiếp tục xu hướng đi ngang. Thị trường tiếp tục gặp nhiều khó khăn về thanh khoản lẫn khả năng tăng giá khi niềm tin của nhà đầu tư, cũng như động thái phục hồi của phân khúc này vẫn còn rất thấp.

Ở loại hình condotel, nguồn cung sơ cấp quý 1/2024 chỉ tăng 6% so với cùng kỳ năm trước, với 4.848 căn hộ được mở bán từ các dự án cũ và chỉ tiêu thụ được 64 căn, chiếm tỷ lệ hơn 1%.

Sức cầu chung thị trường ghi nhận mức thấp nhất trong 5 năm qua. Lượng tiêu thụ trong quý 1/2024 tương đương 35% so với cùng kỳ. Hầu hết các dự án đều có tình hình bán hàng chậm, 90% dự án không ghi nhận phát sinh giao dịch trong quý.

Mặt bằng giá sơ cấp không biến động so với cùng kỳ và vẫn neo ở mức cao do chi phí đầu vào cao. Những chính sách bán hàng nghiêng về hỗ trợ dòng tiền như kéo dài lịch thanh toán, ân hạn nợ gốc, hỗ trợ lãi suất… tiếp tục được áp rộng rãi nhằm kích cầu thị trường.

Chủ đầu tư dự án bất động sản nghỉ dưỡng tại tỉnh Bình Thuận cho biết đã dừng triển khai bán hàng từ năm 2022, hiện nay vẫn chưa có kế hoạch mở bán sản phẩm của dự án này, vì thị trường quá èo uột.

Nhiều doanh nghiệp lớn trong ngành bất động sản cũng cho biết chưa có kế hoạch mở lại chiến dịch bán hàng ở phân khúc bất động sản nghỉ dưỡng, vì nhu cầu của khách hàng hiện vẫn rất thấp…

THỊ TRƯỜNG NGHỈ DƯỠNG "MẮC KẸT"

Với bất động sản nghỉ dưỡng, DKRA dự báo nguồn cung condotel dự báo tăng nhẹ so với quý 1/2024, dao động khoảng 100 - 200 căn, tập trung phần lớn tại Bà Rịa - Vũng Tàu và Quảng Ninh. Trong khi đó, nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng không có nhiều biến động so với quý trước, dự báo sẽ cung cấp ra thị trường nguồn cung sơ cấp lần lượt ở mức 100 - 150 căn biệt thự nghỉ dưỡng và 80 - 100 căn nhà phố/shophouse nghỉ dưỡng.

Sức cầu chung thị trường tiếp tục duy trì ở mức thấp, đà giảm dự kiến kéo dài đến hết năm 2024. Mặt bằng giá sơ cấp duy trì ổn định và khó có những biến động rõ nét trong ngắn hạn. Các chính sách chiết khấu, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết cho thuê… tiếp tục được áp dụng rộng rãi trong quý tới.

Theo ông Võ Hồng Thắng, Giám đốc Bộ phận R&D của DKRA, thị trường bất động sản nghỉ dưỡng vẫn đang thiếu các yếu tố để hồi phục. Cụ thể, doanh nghiệp vẫn khó tiếp cận vốn để phát triển dự án bất động sản nghỉ dưỡng. Bên cạnh đó, khách hàng muốn mua các sản phẩm này cũng bị hạn chế cho vay từ phía ngân hàng.

Trải qua giai đoạn kinh tế khó khăn và nhiều vướng mắc pháp lý, nhiều dự án nghỉ dưỡng đang “nằm im”, không thể hoặc không được khai thác, kéo theo khả năng thanh khoản hầu như không có, mặc dù đã cắt lỗ. Bên cạnh đó, những cam kết lợi nhuận cao và thuê lại không được thực hiện nghiêm túc, nên làm giảm sức hút với nhà đầu tư.

Nhiều nhà đầu tư đang “mắc kẹt” khi đầu tư vào dòng sản phẩm nghỉ dưỡng vì không bán được, cho thuê cũng ế khách, nên họ không muốn tiếp tục “đổ tiền” vào sản phẩm này, mà tìm đến với dòng sản phẩm chung cư, đất nền, nhà phố.

Mặc dù các nhà đầu tư nước ngoài vẫn luôn đánh giá cao tiềm năng thị trường bất động sản nghỉ dưỡng tại Việt Nam, tuy nhiên, theo ông Mauro Gasparotti, Giám đốc Savills Hotels, vẫn còn nhiều rào cản đối với các nhà đầu tư nước ngoài, đặc biệt là các quy định, thủ tục liên quan đến việc phát triển dự án.

Việt Nam cũng giống như một số thị trường khác trong khu vực Đông Nam Á cũng từng chứng kiến giai đoạn phát triển nóng của các sản phẩm condotel, chẳng hạn như Bali (Indonesia) vào giai đoạn 2008… Nhìn chung, mỗi một thị trường đều sẽ trải qua một chu kỳ nhất định. Dẫu vậy, so với Thái Lan và Indonesia, thị trường Việt Nam đối mặt với nhiều thách thức hơn.