Nhóm cổ phiếu bất động sản hôm nay chịu tác động mạnh từ thông tin bên lề và giảm la liệt. Ảnh hưởng lan khá rộng sang nhiều cổ phiếu khác, nhất là một số mã ngân hàng đã tác động mạnh lên chỉ số. Tuy nhiên hốt hoảng sẽ sớm qua nhanh.

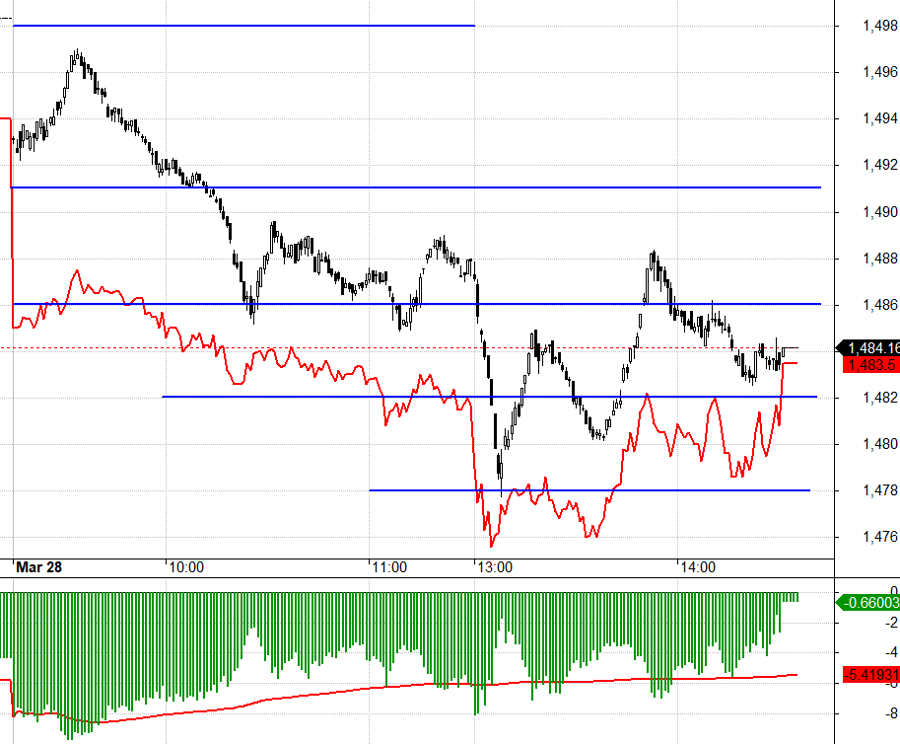

Tín hiệu sớm có thể thấy trên thị trường phái sinh. F1 từ chỗ chiết khấu hơn -8 điểm đã co dần basis lại theo thời gian, kể cả khi Vn30 chịu những nhịp giảm ngày càng mạnh hơn. Đến cuối phiên basis F1 chỉ còn chiết khấu dưới 1 điểm.

VN30 hôm nay chiu tác động mạnh từ STB giảm 5,35% và VPB giảm 1,36%. Thật ra cả nhóm ngân hàng đều giảm đáng kể, trừ VCB, TCB là các mã lớn điều chỉnh dưới 1%. Cổ phiếu ngân hàng bị ảnh hưởng liên thông, nhưng không khó để thấy tác động kể cả khi FLC xảy ra kịch bản xấu nhất thì cũng không giống nhau.

Đối với các nhóm cổ phiếu khác, ảnh hưởng gián tiếp càng mờ nhạt. Dĩ nhiên có một xác suất nào đó là rủi ro chéo về sở hữu, nhưng lớn đến mức nào là câu chuyện khác. Thêm nữa, cứ như những gì thể hiện từ ACB tới OGC, một cá nhân không đồng nghĩa với một pháp nhân, dù trong kịch bản xấu nhất ảnh hưởng tới giá cổ phiếu không phải một sớm một chiều mà xong.

Phiên điều chỉnh nặng phản ứng cảm tính hôm nay đẩy thanh khoản lên cao. Điều đó nghĩa là ít nhất biến động giá mạnh đã kích hoạt cầu bắt đáy. Những hốt hoảng sẽ sớm qua nhanh vì dòng tiền vẫn đang vào thị trường ở mức độ lớn. Giao dịch trên 20k tỷ ở thời điểm này là tích cực, trên 30k tỷ là rất sôi động.

Tín hiệu được kỳ vọng đầu tiên là sự phân hóa giá sẽ quay lại sớm, sau khi khối lượng tháo chạy vơi bớt. Rất nhiều cổ phiếu giảm giá do tác động tâm lý hôm nay có khả năng phục hồi sớm hơn. Thị trường đã trải qua những thông tin kiểu như hôm nay và FLC không đại diện cho thị trường, thiếu nhóm này không phải là hết cơ hội, chưa kể tác động cũng rất nhỏ cả về cơ cấu lẫn tầm vóc ý nghĩa.

VN30 ghi nhận mức phục hồi từ đáy khá hẹp, khoảng 0,44% nhưng nhiều cổ phiếu phục hồi tốt hơn. Trung bình các mã trong rổ VN30 phục hồi hơn 1% và một số hồi rất tốt như FPT thoát đáy 3,04%, MWG 3,67%, PDR 2,3%, MSN 1,82%. Nhìn từ góc độ cổ phiếu điều chỉnh dưới ảnh hưởng tâm lý và cầu bắt đáy xuất hiện, thì các cổ phiếu có khả năng thoát đáy càng rộng càng tôt.

Vẫn giữ quan điểm rằng thị trường không có gì xấu lúc này, vẫn là giai đoạn chọn mua. Vì vậy giá đột ngột chiết khấu mạnh chính là cơ hội. Những biến động hàng ngày không có nhiều ý nghĩa mà phải trải qua một quá trình đến chừng nào làm thay đổi xu hướng. Phập phồng với các diễn biến nay giảm mai tăng sẽ rất mệt mỏi. Lúc này nên chú ý đến câu chuyện cơ bản, sẽ đến lúc yếu tố đó nổi trở lại, lấn át các biến động ngắn hạn.

Thị trường phái sinh hôm nay có thay đổi đáng chú ý về basis. F1 đã không phản ứng nhạy với biến động của VN30 như trước. Càng về cuối phiên basis càng hẹp, cho thấy bên Long thắng thế. Chiến lược vẫn là canh Long và chọn giá mua lại danh mục

VN30 chốt hôm nay tại 1484.16. Cản gần nhất ngày mai là 1487; 1491; 1498; 1503; 1511; 1517; 1522. Hỗ trợ 1482; 1479; 1474; 1468; 1463.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.