Bộ Tài chính vừa có Công văn số 3855 chấn chỉnh hoạt động kinh doanh thẩm định giá gửi các doanh nghiệp thẩm định giá và thẩm định viên.

ĐÌNH CHỈ HOẠT ĐỘNG DOANH NGHIỆP THẨM ĐỊNH GIÁ TRỤC LỢI NGÂN SÁCH

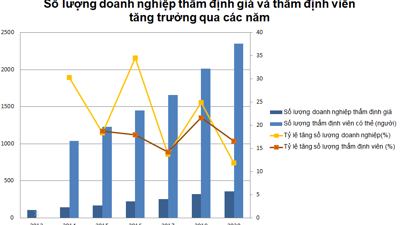

Lý do để Bộ này có động thái quyết liệt như vậy là do nạn "ăn không nói có" vốn nhức nhối trong ngành thẩm định giá lâu nay. Từ đầu năm đến nay, Bộ Tài chính đình chỉ hàng loạt doanh nghiệp thẩm định giá và thu hồi hàng chục giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá.

Gần đây nhất, tháng 4 vừa qua, Bộ Tài chính ban hành Quyết định số 619 về việc thu hồi giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá mã số 082/TĐG cấp lại lần thứ 3 ngày 20/11/2020 đối với Công ty Cổ phần Đầu tư và Thẩm định giá HTC Việt Nam kể từ ngày 31/3/2022.

Bộ Tài chính yêu cầu Công ty Cổ phần Đầu tư và Thẩm định giá HTC Việt Nam phải nộp lại giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá cho Bộ Tài chính (Cục Quản lý giá) chậm nhất trong thời hạn 3 ngày, chấm dứt việc kinh doanh dịch vụ thẩm định giá kể từ ngày thu hồi giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá và phải tuân thủ các quy định của pháp luật về thẩm định giá.

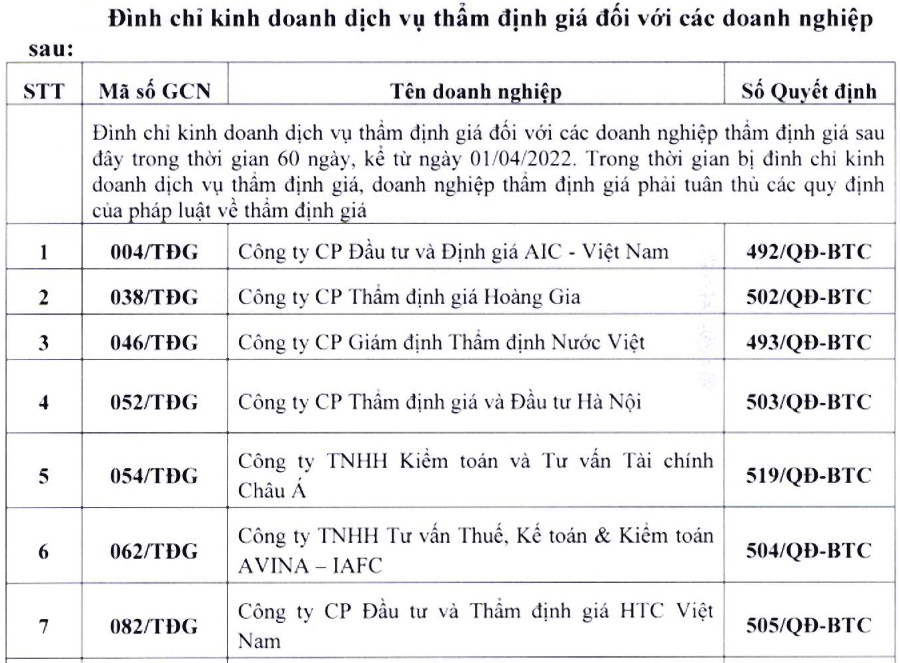

Cũng trong tháng 4, hàng loạt doanh nghiệp hoạt động trong lĩnh vực kinh doanh dịch vụ thẩm định giá cũng bị Bộ Tài chính mạnh tay đình chỉ trong vòng 60 ngày như Công ty cổ phần Đầu tư và Định giá AIC – Việt Nam, Công ty cổ phần Thẩm định giá Hoàng gia…

Theo đó, doanh nghiệp thẩm định giá bị đình chỉ kinh doanh dịch vụ thẩm định giá khi thuộc một trong các trường hợp quy định tại khoản 1 Điều 19 Nghị định 89/2013/NĐ-CP.

Các hành vi vi phạm của doanh nghiệp thẩm định giá được mô tả trong nghị định bao gồm: không tuân thủ Tiêu chuẩn thẩm định giá Việt Nam; tiết lộ thông tin về hồ sơ, khách hàng thẩm định giá và tài sản được thẩm định giá trừ trường hợp được khách hàng thẩm định giá đồng ý hoặc được pháp luật cho phép...

Cùng đó, làm sai lệch hồ sơ tài sản thẩm định giá hoặc sai lệch thông tin liên quan đến tài sản thẩm định giá dẫn đến kết quả thẩm định giá của doanh nghiệp thẩm định giá cao hơn hoặc thấp hơn 10% đối với tài sản là bất động sản, thiết bị, phương tiện vận tải, 15% đối với tài sản là vật tư, hàng hóa so với kết quả thẩm định giá cuối cùng của cơ quan quản lý nhà nước có thẩm quyền trong trường hợp doanh nghiệp thẩm định và cơ quan quản lý nhà nước có thẩm quyền áp dụng cùng phương pháp thẩm định giá.

CHẤN CHỈNH NGAY HOẠT ĐỘNG THẨM ĐỊNH GIÁ

Bộ Tài chính khẳng định, trong thời gian vừa qua, hoạt động kinh doanh dịch vụ thẩm định giá góp phần không nhỏ trong việc thúc đẩy phát triển kinh tế và kịp thời cung cấp dịch vụ thẩm định giá đáp ứng nhu cầu xã hội.

Theo đó, Bộ Tài chính đề nghị, các doanh nghiệp thẩm định giá, thẩm định viên về giá phải tuân thủ nghiêm các quy định của pháp luật về thẩm định giá, cũng như các pháp luật có liên quan.

Tuy nhiên, trong thực tiễn tổ chức thực hiện hoạt động kinh doanh dịch vụ thẩm định giá vẫn còn tồn tại cần phải chấn chỉnh hoạt động. Chính vì vậy, Bộ Tài chính yêu cầu Tổng giám đốc, Giám đốc các doanh nghiệp thẩm định giá, thẩm định viên về giá tiếp tục đẩy mạnh việc chấn chỉnh các hoạt động tại đơn vị. Các doanh nghiệp thẩm định giá nghiêm túc rút kinh nghiệm và thực hiện đúng quy định của pháp luật về thẩm định giá.

"Việc tiếp nhận và cung cấp dịch vụ thẩm định giá tài sản, bao gồm cả thẩm định giá tư vấn cho các doanh nghiệp xác định giá trị các tài sản đảm bảo để doanh nghiệp phát hành trái phiếu doanh nghiệp, doanh nghiệp thẩm định giá và thẩm định viên về giá phải đảm bảo thực hiện đúng quy trình thẩm định giá", Bộ Tài chính chỉ rõ.

Quy trình thẩm định giá được quy định chi tiết tại Điều 30 của Luật giá và được làm rõ tại Tiêu chuẩn thẩm định giá Việt Nam số 05, các quy định về các cách tiếp cận và phương pháp trong thẩm định giá được quy định tại Tiêu chuẩn thẩm định giá Việt Nam số 08, 09, 10, 11, 12, 13; phát hành Báo cáo kết quả thẩm định giá và Chứng thư thẩm định giá đúng theo Mẫu quy định tại Tiêu chuẩn thẩm định giá Việt Nam số 06.

Bộ Tài chính yêu cầu doanh nghiệp thẩm định giá và thẩm định viên tuân thủ nghiêm túc và đầy đủ các tiêu chuẩn chuyên môn, tiêu chuẩn đạo đức nghề nghiệp thẩm định giá, theo đó chú trọng đến tính độc lập, khách quan, trung thực và tuân thủ đúng pháp luật.

Trong quá trình cung cấp dịch vụ thẩm định giá, doanh nghiệp thẩm định giá và thẩm định viên về giá phải thực hiện đầy đủ các nghĩa vụ được quy định tại Điều 37, Điều 42 của Luật giá.

Đồng thời, "tăng cường việc kiểm soát chất lượng thẩm định giá nội bộ; thường xuyên tự tổ chức đánh giá chất lượng hoạt động thẩm định giá, kịp thời phát hiện và khắc phục ngay những sai sót trong quá trình thẩm định giá", Bộ Tài chính nhấn mạnh.

Chủ động trong việc thu thập thông tin và xây dựng cơ sở dữ liệu về giá của doanh nghiệp; thực hiện lưu trữ hồ sơ đầy đủ theo quy định tại Tiêu chuẩn thẩm định giá Việt Nam số 06.

Bên cạnh đó, thực hiện nghiêm túc việc cập nhật kiến thức thẩm định giá hàng năm nhằm nâng cao hiểu biết pháp luật, nghiệp vụ chuyên môn, đạo đức nghề nghiệp; đặc biệt là những quy định pháp luật có liên quan đến hoạt động thẩm định giá.

Ngoài ra, báo cáo kịp thời với Bộ Tài chính (Cục Quản lý giá) khi có sự thay đổi thông tin về doanh nghiệp và thẩm định viên theo đúng quy định tại Điều 17 Nghị định số 89/2013/NĐ-CP ngày 06/8/2013 của Chính phủ.