Theo công bố của Tổng cục Thống kê, chỉ số giá tiêu dùng (CPI) tháng 7/2012 của cả nước giảm 0,29% so với tháng trước. Đây cũng là tháng thứ hai liên tiếp chỉ số CPI giảm và tháng 7 năm nay cũng là tháng giảm duy nhất của cùng kỳ trong 9 năm qua.

CPI sau 7 tháng (tức là tháng 7/2012 so với tháng 12/2011) của năm nay tăng thấp nhất so với cùng kỳ của 8 năm trước đó, trong đó thấp hơn cả cùng kỳ năm 2006 (mà cả năm tăng 6,6%) và cùng kỳ năm 2009 (mà cả năm tăng 6,52%).

Đó là một tín hiệu về khả năng cả năm nay CPI cũng sẽ tăng thấp như 2006 và 2009.

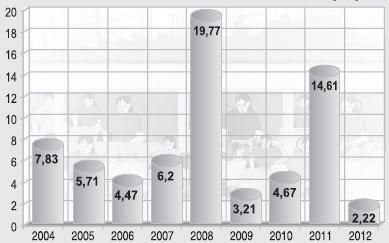

CPI tính theo năm (theo thông lệ quốc tế) của tháng 7 thấp chỉ bằng 1/4 đỉnh điểm 23,02% vào tháng 8/2011 và chậm lại liên tục từ đó đến nay. Một số chuyên gia còn dự báo, CPI tính theo năm còn thấp hơn nữa trong vài tháng tới, và có thể “đáy” sẽ rơi vào tháng 9; sau đó tăng lên, nhưng đến tháng 12 (cũng là tính chung cả năm), CPI năm 2012 cũng chỉ tương đương, thậm chí còn thấp hơn năm 2006 và 2009.

Nếu xét theo khu vực, tốc độ tăng CPI 7 tháng của khu vực nông thôn thấp hơn của khu vực thành thị (2,17% so với 2,48%).

Nếu xét theo nhóm hàng hóa và dịch vụ, trong tháng 7 có 8/13 nhóm tăng, còn 5/13 nhóm giảm. Trong đó giá lương thực đã giảm trong 7 tháng liên tiếp, với tổng tốc độ giảm lên tới 6,1%. Đây là hiện tượng hiếm thấy trong cùng kỳ nhiều năm qua, do năm 2011 được mùa lớn, sản lượng lương thực tăng cao, lúa đông xuân và lúa hè thu năm 2012 vừa mới qua vụ thu hoạch với năng suất sản lượng đạt khá, do xuất khẩu gạo 6 tháng đầu năm so với cùng kỳ năm trước bị giảm cả về số lượng (giảm 6%), giảm cả về giá (giảm 6,6%), làm cho kim ngạch cũng bị giảm theo (giảm 12,2%).

Giá thực phẩm cũng bị giảm 5 tháng liền từ tháng 3 đến nay chủ yếu do giá thịt lợn giảm. Giá nhóm nhà ở, điện nước, chất đốt và vật liệu xây dựng giảm 4 tháng liền, chủ yếu do giá vật liệu xây dựng giảm, gần đây giá gas cũng đã giảm xuống. Nhóm giao thông đã giảm 2 tháng liền do giá xăng dầu giảm 2 lần trong thời gian vừa qua, lần tăng 400 đồng/lít mới đây được tính vào CPI tháng 8.

CPI giảm 2 tháng liền, tăng thấp sau 7 tháng và sau một năm do nhiều nguyên nhân. Nếu lạm phát cao có nguyên nhân cơ bản, tổng quát là tổng cầu lớn hơn tổng cung, thì ngược lại khi lạm phát thấp lại có nguyên nhân cơ bản, tổng quát là cầu thấp hơn cung.

Cầu bao gồm đầu tư và tiêu dùng trong nước đều co lại: đầu tư tính theo giá thực tế thì tăng, nhưng nếu loại trừ yếu tố giá, thì giảm; tốc độ tăng tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng (tiêu thụ trong nước) thấp, chỉ bằng một nửa so với thời kỳ 2001-2010 (6,5% so với 12,9%).

Nếu lạm phát cao có nguyên nhân trực tiếp là yếu tố tiền tệ - tín dụng, thì chính yếu tố này nay cũng lại trực tiếp làm cho CPI tăng thấp và giảm, khi tốc độ tăng dư nợ tín dụng sau 6 tháng vẫn còn mang dấu âm – hiện tượng hiếm có của cùng kỳ nhiều năm trước đó. Hai điểm “nghẽn” lớn nhất hiện nay là nợ xấu tăng nhanh và hiện ở mức rất cao chậm được giải quyết; tốc độ tăng tồn kho có giảm xuống trong mấy tháng nay, nhưng vẫn còn ở mức rất cao và diễn ra ở hầu hết các ngành, các lĩnh vực, từ nông sản thực phẩm, sản phẩm công nghiệp chế biến, sản phẩm xây dựng, bất động sản...

Nếu yếu tố tâm lý là nguyên nhân quan trọng cộng hưởng làm cho lạm phát cao, thì nay yếu tố tâm lý cũng sẽ có tác động kéo lạm phát xuống, khi mà không ít nhà đầu tư, doanh nghiệp có tâm lý chờ lãi suất giảm nữa mới vay, khi mà người tiêu dùng có tâm lý chờ giá giảm nữa mới mua, mới tiêu dùng.

Diễn biến CPI trong 7 tháng đầu năm đã đặt ra một số vấn đề đáng lưu ý sau.

Thứ nhất, cần cân nhắc “liều lượng” của các giải pháp điều hành, tránh quá mức và tránh “giật cục”. Cuối năm 2011 và đầu năm 2012, việc thắt chặt chính sách tiền tệ, tài khoá đã thực hiện với liều lượng quá mức (đến mức tăng trưởng dư nợ tín dụng sau 6 tháng vẫn còn mang dấu âm). Tuy việc thắt chặt này có làm cho CPI chậm lại khá nhanh nhưng đã gây ra hiệu ứng phụ làm tăng trưởng kinh tế bị suy giảm, số doanh nghiệp bị ngừng sản xuất, giải thể tăng nhanh và ở mức cao.

Hiện nay, cũng cần thận trọng trong việc nới lỏng tiền tệ, để vừa đủ tăng trưởng kinh tế hợp lý, nhưng không làm cho lạm phát cao trở lại và không gây bất ổn với vĩ mô.

Thứ hai, cần tranh thủ yếu tố thời gian và coi đây là một thời cơ. Khi lạm phát cao đã chậm lại nhanh và gây ra hiệu ứng phụ, các chuyên gia đã cảnh báo về việc hạ lãi suất cho vay là mệnh lệnh của cuộc sống; Thủ tướng cũng đã có ý kiến chỉ đạo là hạ lãi suất (với tinh thần là hạ lãi suất cho vay) từ rất sớm; rồi Nghị quyết 13/NQ-CP đã đề ra việc cơ cấu lại nợ, nhưng Ngân hàng Nhà nước chỉ đạo và các ngân hàng thương mại thực hiện chậm.

Thứ ba, sự kết hợp giữa biện pháp hành chính và biện pháp kinh tế, giữa bàn tay hữu hình và bàn tay vô hình với biện pháp dài hạn, biện pháp cơ bản chưa thật chặt chẽ. Một ví dụ: để kiềm chế lạm phát, cần thắt chặt tài khoá, tiền tệ nhằm tác động ngay đến yếu tố trực tiếp gây ra lạm phát, nhưng phải có biện pháp dài hạn, biện pháp cơ bản là cân đối cung- cầu...

Thứ tư, sự kết hợp và đồng thuận giữa các bộ, ngành, giữa Trung ương với địa phương, giữa ngân hàng thương mại với doanh nghiệp cần chủ động và nhịp nhàng hơn. Một thí dụ là tình trạng ngân hàng thừa vốn, lãi lớn, trong khi nợ xấu tăng, doanh nghiệp khó tiếp cận vốn, lãi suất cao kéo dài đến mức hàng chục nghìn doanh nghiệp phải ngừng sản xuất kinh doanh, phá sản chứng tỏ sự kết hợp, đồng thuận giữa hai khu vực này vẫn chưa thật chặt chẽ, kịp thời.

(Nguồn: Thời báo Kinh tế Việt Nam)

Bốn lưu ý sau diễn biến CPI tháng 7

Diễn biến CPI trong 7 tháng đầu năm đã đặt ra một số vấn đề đáng lưu ý