Cập nhật diễn biến dòng tiền đầu tư toàn cầu, trong báo cáo mới đây, SSI Research cho biết, dòng tiền vào cổ phiếu, trái phiếu và tiền tệ đều đã được cải thiện đáng kể trong tháng 8. Tâm lý thị trường được củng cố phần nào nhờ những phát biển mang tính ôn hòa của Chủ tịch FED trong cuộc họp thường niên giúp giảm bớt lo ngại về việc thắt chặt chính sách tiền tệ một cách đột ngột cũng như hiệu quả của vắc-xin đem lại đối với chủng virus Delta.

QUỸ ĐẦU TƯ PHÂN BỔ TIỀN VÀO CỔ PHIẾU THẤP NHẤT TRONG 1 NĂM

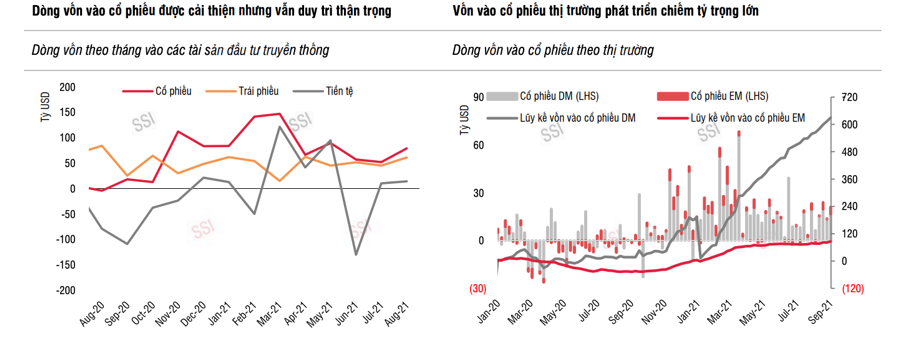

Dòng vốn vào các quỹ cổ phiếu hồi phục mạnh mẽ so với tháng 7 tăng 79,1 tỷ USD, tăng 52% so với tháng trước, trong khi đó dòng vốn vào thị trường trái phiếu và tiền tệ cũng lần lượt tăng 34,7% và 37,8% so với tháng trước.

Tính chung cho 8 tháng, cổ phiếu vẫn đang là kênh đầu tư truyền thống hút vốn mạnh nhất, có tổng cộng 715 tỷ USD vốn vào cổ phiếu, gấp 2 lần lượng vốn vào trái phiếu và gấp 6 lần vốn vào các quỹ tiền tệ.

Phân bổ dòng vốn cổ phiếu vẫn tập trung vào thị trường phát triển và chủ yếu đến từ các quỹ ETF. Dòng vốn vào thị trường phát triển đạt 71,5 tỷ USD, tăng 48,9% so với tháng 7, trong đó được nâng đỡ bởi lượng vốn lớn tiếp tục đổ vào các quỹ ETF (66,8 tỷ USD, +52,7% so với tháng trước).

Thị trường Mỹ vẫn là tâm điểm thu hút dòng tiền với lượng mua ròng từ các quỹ ETF là 51,9 tỷ USD, tăng gấp đôi so với tháng trước nhờ những dữ liệu kinh tế khả quan, việc thông qua kế hoạch cơ sở hạ tầng trị giá 1.200 tỷ USD cũng như tín hiệu ôn hòa từ FED.

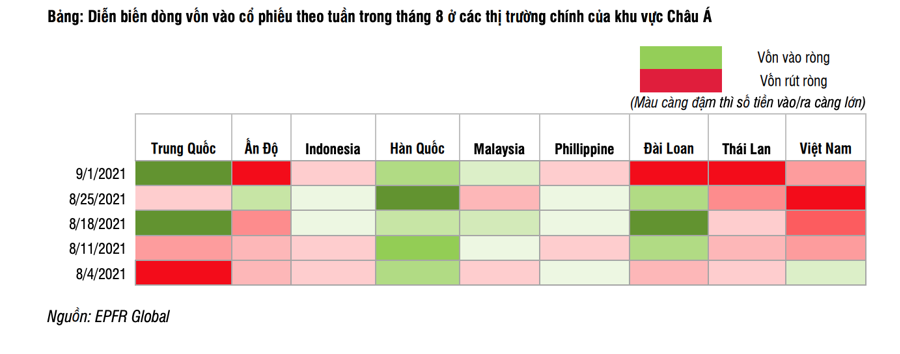

Đối với thị trường mới nổi, dòng vốn hồi phục đáng kể nhờ đóng góp từ Trung Quốc, Hàn Quốc, Đài Loan. Định giá của thị trường mới nổi hiện đang thấp hơn tương đối so với thị trường phát triển và đã kích hoạt dòng vốn vào thị trường này. Tính từ đầu năm cho tới nay, chỉ số S&P500 của Mỹ đã tăng tới 20,4%, Stoxx 600 của Châu Âu cũng tăng tới 13,9% trong khi chỉ số MSCI cho thị trường mới nổi chỉ tăng 1,35%.

Do vậy, sau đợt điều chỉnh mạnh trong giai đoạn vừa qua, dòng vốn vào thị trường mới nổi đã được kích hoạt dần. Cụ thể, dòng vốn trong tháng 8 là 7,8 tỷ USD, tăng gần gấp đôi so với tháng 7. Dòng vốn chủ động cũng đã quay trở lại thị trường mới nổi sau 2 tháng rút ròng liên tục.

Các thị trường kiểm soát dịch bệnh tốt và có sức bật tốt thu hút được lượng lớn dòng tiền, bao gồm Trung Quốc, Hàn Quốc và Đài Loan, trong khi dòng vốn vào các quốc gia còn lại vẫn yếu.

Tuy vậy thì dòng vốn vào cổ phiếu vẫn ở trạng thái thận trọng so với giai đoạn nửa cuối 2020 - đầu 2021. Diễn biến của dòng vốn trong thời gian tới sẽ tương đối khó lường khi rủi ro về lạm phát, bong bóng tài sản và nợ cũng như các thay đổi trong chính sách của các Ngân hàng Trung ương lớn trên thế giới vẫn hiện hữu.

Khảo sát tháng 8 của Bank of America Merill Lynch cũng cho thấy sự thận trọng của các nhà quản lý quỹ đầu tư khi họ đã giảm tỷ trọng phân bổ cổ phiếu xuống mức thấp nhất kể từ tháng 1 năm nay và đưa tỷ trọng phân bổ tiền mặt lên mức cao nhất kể từ tháng 10/2020, 13%, so với mức 12% trong khảo sát tháng 7.

VỐN NGOẠI VÀO VIỆT NAM SẼ KHẢ QUAN HƠN TRONG THÁNG 9

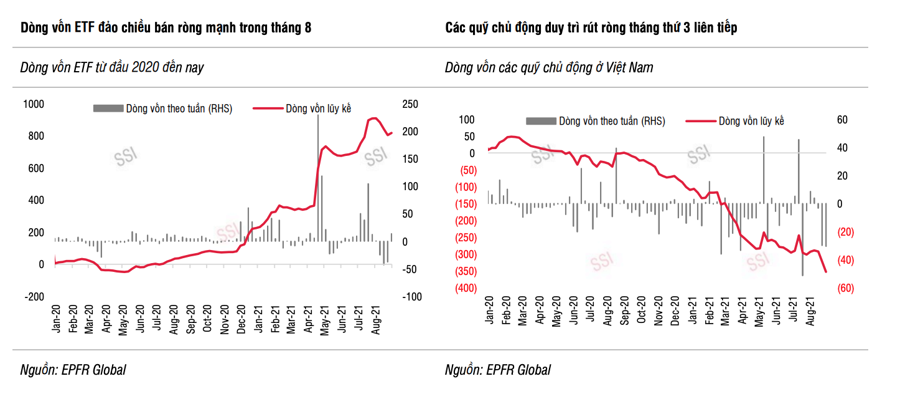

Tại thị trường Việt Nam, sau khi có dòng tiền vào rất tích cực trong tháng 7, Fubon ETF quay lại rút ròng, đặc biệt trong tuần thứ 2 và thứ 3 của tháng, tổng giá trị lên tới -1.770 tỷ đồng.

Tương tự, Diamond ETF có tháng rút ròng đầu tiên từ khi thành lập quỹ vào tháng 4/2020, giá trị lên tới -744 tỷ đồng. Phần lớn các quỹ còn lại vẫn có dòng tiền dương nhưng không đủ cân đối lại, khiến tổng dòng vốn ETF ghi nhận giá trị -90,6 triệu USD trong tháng 8.

Tính chung 8 tháng, dòng tiền ETF vào Việt Nam vẫn tích cực khi hút ròng 593,1 triệu USD, trong đó riêng quỹ Fubon là khoảng 470 triệu USD.

Sau khi mua ròng nhẹ trong 2 tuần đầu của tháng 8, dòng vốn chủ động đã quay trở lại rút ròng tương đối mạnh trong các tuần cuối tháng và đưa tổng lượng rút ròng trong tháng 8 lên tới 51,2 triệu USD. Như vậy, trong 8 tháng đầu năm, các quỹ chủ động đã rút ròng lên tới 242,9 triệu USD.

Khối ngoại quay lại bán ròng trên thị trường chứng khoán. Trong tháng 8, khối ngoại quay lại bán ròng với tổng giá trị là 6.625 tỷ đồng. Tổng lượng bán ròng trong 8 tháng đầu năm lên tới gần 32 nghìn tỷ đồng, cao hơn nhiều so với mức bán ròng hơn 7 nghìn tỷ cùng kỳ năm ngoái.

Diễn biến bán ròng mạnh ở thị trường Việt Nam mang tính chất tạm thời và nhìn chung phù hợp với tình hình khó lường dịch bệnh. Hoạt động sản xuất bị ảnh hưởng nặng nề bởi giãn cách xã hội, số ca nhiễm mới hàng ngày và số ca tử vong liên tục duy trì ở mức cao ở Việt Nam khiến tâm lý nhà đầu tư trở nên thận trọng hơn. Ngoài ra, việc VND tăng giá đáng kể so với các đồng tiền khác trong khu vực (+1,4% YTD so với USD trong khi các đồng tiền khác đều giảm giá so với USD) khiến cho nhu cầu đầu tư mới vào Việt Nam sẽ bị hạn chế.

SSI Research cho rằng, khả năng kiểm soát được dịch bệnh trong thời gian tới sẽ là tín hiệu quan trọng giúp xu hướng dòng vốn có thể thay đổi. Chính phủ hiện tại đã chuyển chiến lược từ “Ngăn chặn dịch bệnh” sang “Sống chung với Covid” nhằm có thể đối phó với chủng Delta và duy trì hoạt động sản xuất. Nhờ vậy, dòng vốn có thể sẽ khả quan hơn trong tháng 9. Các quỹ ETF cũng đã bắt đầu ghi nhận tín hiệu tích cực hơn, khi Fubon ETF đã ngừng rút vốn từ cuối tháng 8, đồng thời các quỹ VFMVN30 ETF và VanEck ETF ghi nhận dòng tiền trở lại.