Trong báo cáo triển vọng ngành quý 3/2022, Công ty Chứng khoán BIDV (BSC) cho rằng tăng trưởng lợi nhuận trước thuế năm 2022 của toàn ngành ngân hàng dự báo ở mức 39,4%.

Ngoài việc bứt phá lợi nhuận đột biến của VPBank, BSC cho rằng, ngành ngân hàng còn có 5 yếu tố hỗ trợ để đơn vị này đưa ra mức dự báo trên.

Thứ nhất, nhu cầu tín dụng sẽ tiếp tục ở mức cao khoảng 14%, được hỗ trợ bởi sự hồi phục của nền kinh tế sau dịch bệnh và gói hỗ trợ ước tính 350.000 tỷ VND trong 2-3 năm tới.

Thứ hai, việc kết thúc Thông tư 14 sẽ không làm ảnh hưởng nhiều đến chi phí tín dụng và chất lượng tài sản của toàn ngành.

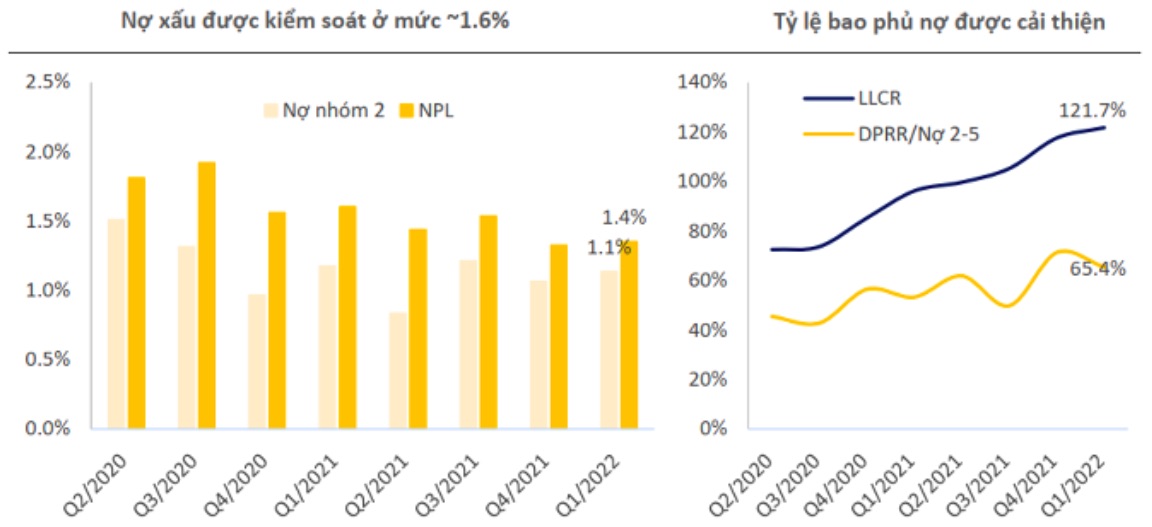

Cụ thể, một số ngân hàng đã tăng trích lập dự phòng, và cải thiện mạnh tỷ lệ bao phủ nợ xấu. Điều này giúp các ngân hàng có bộ đệm dự phòng lớn, phòng trừ rủi ro do biến động thị trường trong thời gian tới.

Bên cạnh đó, nợ tái cơ cấu giảm mạnh, và từ 80-90% do các doanh nghiệp và cá nhân phải tái cơ cấu đã trở lại hoạt động sản xuất kinh doanh bình thường. Điều này giúp cho các ngân hàng sẽ không tăng mạnh nợ xấu trong thời gian tới do nghi ngại về suy giảm chất lượng tài sản của các khoản nợ này.

Trong kịch bản bình thường, sẽ có 10% dư nợ tái cơ cấu trở thành nợ xấu, từ đó làm tăng nợ xấu của toàn hệ thống lên mức 0,1%. Thế nhưng, nhiều ngân hàng đã trích lập toàn bộ các khoản nợ này và sẽ không cần trích lập trong thời gian tới nữa.

Thứ ba, tỷ trọng trái phiếu doanh nghiệp nắm giữ trong các doanh nghiệp niêm yết ở mức thấp, và chỉ tập trung vào 4 ngân hàng thương mại cổ phần gồm MB, Techcombank, TPBank và VPBank. Việc một vài ngân hàng có định hướng về việc đầu tư trái phiếu doanh nghiệp của các doanh nghiệp lớn do lãi suất cao hơn các khoản vay thông thường và danh mục trải dài các ngành giúp giảm thiểu rủi ro.

Mặc dù Nghị định 153 đang ảnh hưởng đến dòng tiền của nhóm bất động sản do tính chất sử dụng đòn bẩy cao cùng việc phát hành nhiều trái phiếu doanh nghiệp nhằm đảm bảo nguồn trả nợ và thanh khoản. Thế nhưng, với danh mục đầu tư trải dài nhiều ngành cùng việc tỷ trọng nhỏ trong cơ cấu cho vay, tác động đến ngành ngân hàng sẽ không quá lớn.

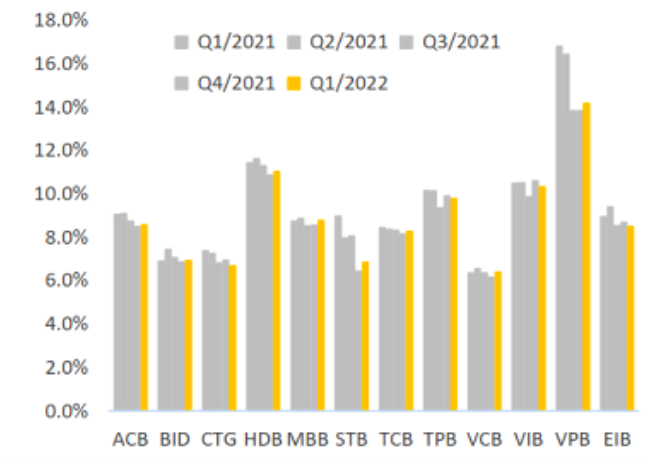

Thứ tư, cơ cấu huy động đẩy mạnh tăng trưởng tiền gửi không kỳ hạn (CASA) là xu hướng chung trong thời gian tới của các ngân hàng. Bên cạnh đó, việc tiếp tục giảm lãi suất huy động giúp các ngân hàng tiết giảm chi phí vốn trong năm 2022. Một số ngân hàng có lợi thế về tỷ lệ CASA cao với tỷ lệ cao hơn 30% giúp cho các ngân hàng này có chi phí vốn thấp, từ đó giúp gia tăng hiệu quả về cho vay.

Thứ năm, NIM trong năm 2022 dự báo ở mức 3,7%. Bởi lẽ, do phục hồi của nền kinh tế giúp tăng trưởng tín dụng cao, đặc biệt tập trung vào nhóm doanh nghiệp nhỏ và cá nhân với NIM cao. Trái lại, lãi suất cho vay phục hồi sau thời gian hỗ trợ (ước tính hết năm 2021) và tăng cơ cấu CASA trong năm 2022 giúp giảm chi phí vốn.

Thêm vào đó, nhiều ngân hàng vẫn sẽ tiếp tục hỗ trợ lãi suất, đặc biệt là các ngân hàng quốc doanh, nhằm giúp nền kinh tế phục hồi mạnh mẽ và có thể tăng lãi suất đầu ra bù đắp một phần lãi suất đầu vào tăng lên.

Nhìn chung, BSC cho rằng ngành ngân hàng đang có mức định giá hấp dẫn so với mức tăng trưởng về lợi nhuận, cùng nhiều yếu tố xúc tác có thể diễn ra sẽ giúp các cổ phiếu ngành ngân hàng tăng trưởng vượt trội hơn so với mặt bằng chung của VN-Index.