Một trong những Luật được trình bày tại kỳ họp Quốc hội lần này là Luật Thuế giá trị gia tăng, trong đó áp thuế VAT với phân bón đang được nhà đầu tư quan tâm. Theo đó, phiên 29/10 tới đây, Ủy viên Ủy ban Thường vụ Quốc hội, Chủ nhiệm Ủy ban Tài chính, Ngân sách của Quốc hội sẽ trình bày Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật Thuế giá trị gia tăng (sửa đổi). Hội trường sau đó sẽ thảo luận về một số nội dung còn ý kiến khác nhau của dự thảo Luật Thuế giá trị gia tăng (sửa đổi).

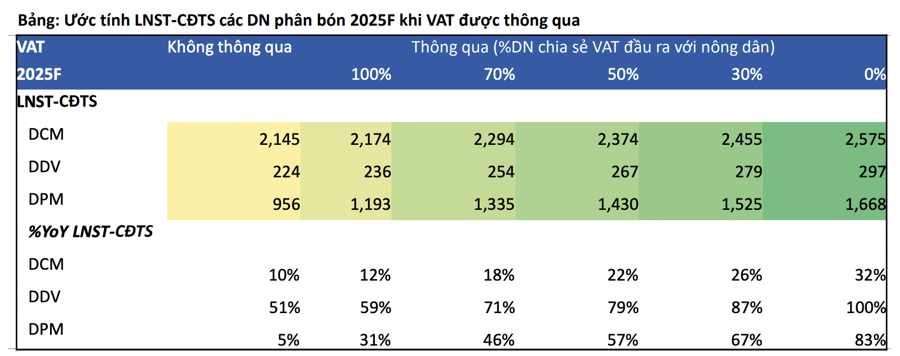

Chứng khoán BSC kỳ vọng nếu thông qua Luật VAT sửa đổi lần này sẽ giúp các doanh nghiệp phân bón được hoàn thuế đầu vào. Theo tính toán của BSC, lợi nhuận năm 2025 của DCM có thể ghi nhận lên đến 2.575 tỷ đồng tăng mạnh so với 2.145 tỷ đồng nếu không thông qua luật; tương tự DDV có thể đạt 297 tỷ đồng so với 224 tỷ đồng không thông qua luật; DPM có thể đạt 1.668 tỷ đồng tăng mạnh so với 956 tỷ.

Ngoài hoàn thuế, theo BSC triển vọng ngành phân bón khả quan còn nhờ chi phí sản xuất Ure từ khí giảm nhờ giá dầu và tỷ giá giảm và; Ấn Độ tăng cường nhập khẩu phân bón trong bối cảnh Trung Quốc hạn chế xuất khẩu là động lực hỗ trợ giá phân bón thế giới.

Chi phí sản xuất Ure từ khí giảm do giá dầu giảm và tỷ giá USD/VND giảm. Giá dầu Brent và dầu FO bình quân Q3/2024 lần lượt đạt 77 USD/tấn giảm 14% so với cùng kỳ và 457 USD/ tấn giảm 10% YoY, tỷ giá USD/VND đạt 24.902 tăng 4%.

Giá dầu đã hạ nhiệt ngay trong tháng 8/2024 và duy trì mức thấp trong phần còn lại cả quý 3 giúp giá dầu bình quân quý 3 giảm về mức thấp so với cùng kỳ. BSC hạ dự phóng giá dầu xuống 83USD/thùng cho năm 2024.

Tỷ giá duy trì mức cao trong Q3/2024 và bắt đầu giảm trong tháng 09 khi tín hiệu FED đảo chiều chính sách rõ ràng hơn. Mặc dù tỷ giá quay lại thời gian gần đây do yếu tố mùa vụ, BSC kỳ vọng tỷ giá sẽ tiếp tục giảm nhẹ trong Q4/2024 và duy trì ổn định cả năm 2025.

Với dự báo giá dầu giảm và tỷ giá giảm, kỳ vọng chi phí sản xuất các doanh nghiệp Ure từ khí trong quý 4/2024 sẽ cải thiện so với mức cao trong 6T/2024.

Bên cạnh đó, lượng nhập khẩu Ure giảm nhẹ hỗ trợ giá Ure bình quân quý 3 đạt 10.100 – 10.200 VND/kg tương đương cùng kỳ và tăng 4% so với quý 2. Dù lượng nhập khẩu DAP tăng mạnh tuy nhiên giá DAP vẫn tăng mạnh nhờ động lực đến từ giá DAP thế giới duy trì mức cao. Giá DAP bình quân đạt 14.700 VND/kg tăng 17% so với cùng kỳ và tăng 4% so với quý 2.

Trung Quốc và Ấn Độ đã có những thay đổi trong chính sách xuất – nhập khẩu phân bón trong cuối Q3/2024 theo hướng hỗ trợ tích cực tới giá phân bón thế giới. BSC kỳ vọng chính sách của Trung Quốc và Ấn Độ sẽ hỗ trợ giá phân bón duy trì mức cao trong Q4/2024. Theo đó, Trung Quốc duy trì chính sách hạn chế xuất khẩu Ure từ đầu năm 2024 và ban hành chính sách hạn chế xuất khẩu DAP từ tháng 8/2024 tới hết Quý 1/2025; Ấn Độ tăng cường nhập khẩu Ure và DAP để chuẩn bị cho mùa vụ cuối năm qua đó hỗ trợ giá Ure và DAP thế giới neo ở mức cao.

Ở chiều ngược lại, ngành phân bón có thể sẽ gặp khó khăn do giá gạo giảm. Giá gạo 5% tấm bình quân Q3/2024 đạt 543 USD/tấn tương ứng giảm 4% so với quý 2 và tương đương cùng kỳ. Ấn Độ đã dỡ bỏ một số hạn chế xuất khẩu gạo vào tháng 9/2024 khiến nguồn cung gạo trên thị trường thế giới tăng và giá gạo có xu hướng giảm nhẹ. Với việc dỡ bỏ hạn chế xuất gạo của Ấn Độ, giá gạo thế giới có thể giảm nhẹ trong Q4/2024 giảm 10% do mức nền so sánh cao Q4/2023 và tương đương mức bình quân cả năm 2023.

Dựa trên những kỳ vọng tăng trưởng tích cực về mặt lợi nhuận của DCM và DPM và bối cảnh thị trường có sự chiết khấu mạnh về định giá, BSC cho rằng DCM và DPM đang ở mức hấp dẫn so với kỳ vọng tăng trưởng của doanh nghiệp, giá mục tiêu DCM 44.500 đồng/cổ phiếu, tiềm năng tăng giá tương ứng hơn 20%; giá mục tiêu DPM 42.000 đồng/cổ phiếu tương ứng tăng 23,5%. DDV cũng được khuyến nghị giá 19.000 đồng/cổ phiếu tăng 18%.