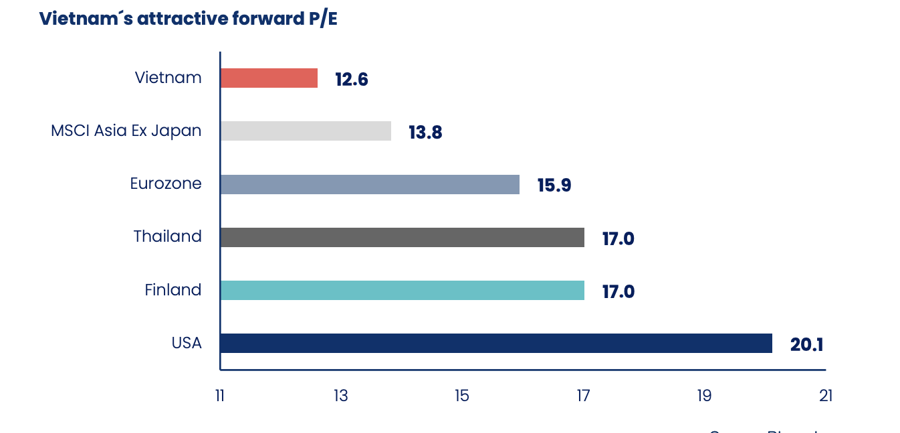

Trong thư, ông Petri Deryng nhấn mạnh, dựa vào ước tính lợi nhuận năm 2022, chỉ số Vn-Index hiện đang được giao dịch ở mức P/E 12,6 lần. Điều này thể hiện một định giá hấp dẫn của thị trường chứng khoán Việt Nam. Tăng trưởng thu nhập có thể tăng nhanh hoặc chậm hơn so với dự báo, nhưng tình hình chung tạo ra tiềm năng tăng giá cho các cổ phiếu niêm yết trên sàn chứng khoán Việt Nam.

Thời gian qua, đã có sự mất cân bằng về hiệu quả sinh lời giữa các lĩnh vực khác nhau trên thị trường chứng khoán Việt Nam. Thay vì chạy theo những cổ phiếu có hiệu suất vượt trội, Pyn Elite Fund đã chủ động tìm kiếm những cổ phiếu có tiềm năng sinh lời cao nhất trong vòng ba năm tới.

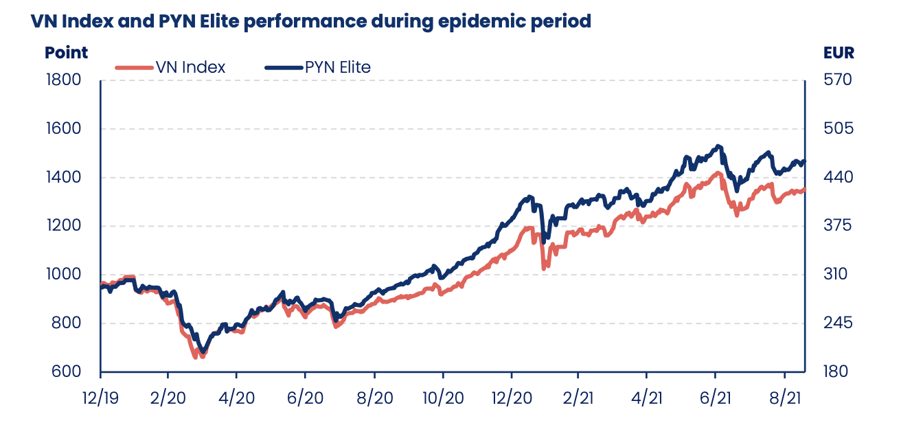

Kết quả, hiệu suất của quỹ vẫn cao hơn mức tăng trưởng của thị trường chung. Điều quan trọng là việc Pyn Elite Fund đã thực hiện tái cơ cấu khoản đầu tư, đặc biệt phân bổ vào lĩnh vực đang bị ảnh hưởng nặng nề bởi Covid-19. Lợi nhuận từ các lĩnh vực này sẽ rất tốt cho những năm sau đại dịch.

Trong tháng 8 vừa qua, hiệu suất đầu tư của Pyn Elite Fund là -0,19% và đây cũng là tháng thứ 2 liên tiếp hiệu suất đầu tư của quỹ âm. Pyn Elite Fund cho biết việc hiệu suất đầu tư kém tích cực trong tháng 8 chủ yếu do ảnh hưởng của nhóm ngân hàng khi mà nhóm này đã bị chốt lời sau khi tăng tới 43% trong 7 tháng đầu năm.

Các ngân hàng trong danh mục PYN Elite Fund gồm TPB, HDB, MBB và CTG đã tạo ra lợi nhuận tốt, nhưng hiện định giá của nhóm này vẫn còn khá khiêm tốn so với mức tăng trưởng dự kiến trong vài năm tới. Nhóm cổ phiếu VRE, ACV, VEA, CEO, SCS được kỳ vọng sẽ mang lại sự bùng nổ hậu Covid-19.

VHM đang chiếm tỷ trọng lớn nhất trong danh mục PYN Elite. Định giá hiện tại của VHM khá thấp, công ty đang ở trong tình trạng tuyệt vời để đạt được lợi nhuận cao. Việc giá cổ phiếu đang bị kìm hãm xuất phát từ một số yếu tố ngẫu nhiên của thị trường. Quỹ này cũng ước tính dư địa tăng trưởng của các cổ phiếu khá lớn, thậm chí nhiều cổ phiếu có thể tăng bằng lần như CTG, ACV, VRE, CEO...

Trong bối cảnh dịch bệnh hoành hành suốt 2 năm qua, VN-Index vẫn đảm bảo mức tăng trưởng vào khoảng 40% so với trước khi xuất hiện đại dịch. Tuy nhiên, ảnh hưởng tiêu cực của làn sóng dịch bệnh lần thứ tư và các biện pháp giãn cách xã hội khiến thị trường đã phải đối mặt với các đợt điều chỉnh mạnh vào tháng 1, tháng 7 và tháng 8 vừa qua.

Tăng trưởng thu nhập trong năm 2021 có khả năng nằm trong khoảng 20-30% mặc dù quý 3/2021 sẽ được xem là "một quý mất mát", do Covid-19 gây ra. Người quản lý quỹ đến từ Phần Lan dự báo tăng trưởng lợi nhuận của các công ty niêm yết là 25% vào năm 2021, 25% vào năm 2022 và 18% vào năm 2023. Đồng thời kỳ vọng Vn-Index sẽ diễn biến theo đà tăng trưởng lợi nhuận của các doanh nghiệp niêm yết công ty trong những năm tới.

Đối với Evergrande của Trung Quốc, ông Peryng cho rằng không thể viết về Việt Nam vào thời điểm này mà không nhắc đến Trung Quốc. Tuy nhiên, các tác động sẽ chủ yếu chỉ gây ra với thị trường nhà đất và tài chính của Trung Quốc. Chính quyền Trung Quốc có các biện pháp để kích tích nhu cầu trong nước nếu cuộc khủng hoảng trên có tác động tiêu cực đến tình trạng bán cổ phiếu của nhà đầu tư.

Tại Việt Nam thì cổ phiếu VHM với dự trữ tiền mặt lớn và khả năng sinh lời cao ROE là 30% cho thấy không cần phải lo lắng về tác động tới nội tại tài chính doanh nghiệp, mặc dù giá cổ phiếu có thể dao động ngắn hạn theo tin tức về Evergrande.