Vn-Index khép lại tuần giao dịch thứ 23/2025 tại mức 1.329,89 điểm, giảm 2,71 điểm tương đương -0,2% so với tuần trước trong bối cảnh dòng tiền chững lại, với giá trị giao dịch khớp lệnh bình quân phiên giảm nhẹ 6,4%.

Đây là tuần điều chỉnh đầu tiên sau chuỗi 4 tuần tăng liên tiếp kể từ cuối tháng 4/2025 (với tổng mức tăng là +8,7%). Dù vậy, giá trị khớp lệnh bình quân trên HOSE vẫn đạt 20.032 tỷ đồng, cao hơn 9,2% so với bình quân 5 tuần gần nhất.

Xét theo quy mô vốn hóa, dòng tiền có xu hướng dịch chuyển sang nhóm vốn hóa nhỏ, giúp chỉ số VNSML tăng điểm tích cực, ngược chiều thị trường chung. Trong khi đó, thanh khoản tại nhóm vốn hóa lớn sụt giảm tuần thứ ba liên tiếp, kéo tỷ trọng dòng tiền phân bổ vào nhóm VN30 lùi về mức thấp nhất trong một năm, chỉ còn 40%.

Xét theo ngành, diễn biến dòng tiền có sự phân hóa đáng kể trong tuần vừa qua. Cụ thể, một số ngành có thanh khoản giảm đáng chú ý là Ngân hàng, Bất động sản, CNTT, Bán lẻ, Dệt may. Ngược lại, Chứng khoán, Nuôi trồng nông & hải sản, Thực phẩm, Dầu khí có giá tăng kèm thanh khoản cải thiện.

Tính trên 3 sàn, tổng giá trị giao dịch bình quân phiên trong tuần 23/2025 đạt 25.498 tỷ đồng, trong đó giá trị giao dịch khớp lệnh bình quân phiên ở mức 22.616 tỷ đồng, giảm -4,5% so với tuần trước nhưng vẫn cao hơn 13% so với trung bình 5 tuần.

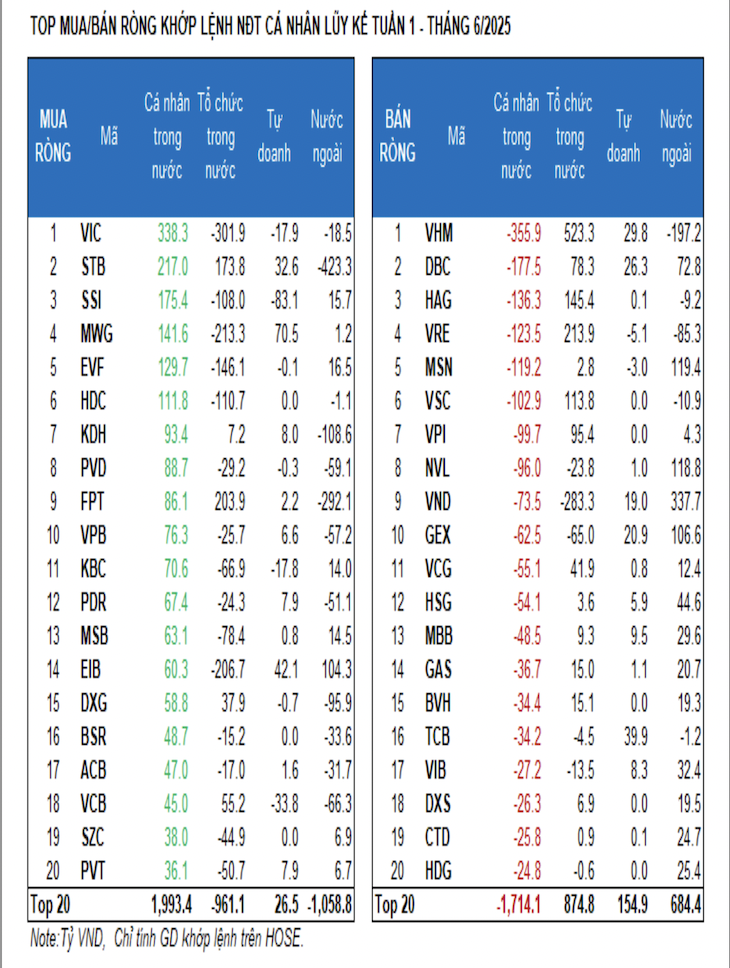

Xét theo phân loại nhà đầu tư, Cá nhân và Tự doanh là bên mua ròng trong khi khối ngoại bán ròng tuần thứ 2 liên tiếp.

Theo đó, nhà đầu tư nước ngoài bán ròng 2106.5 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 692.5 tỷ đồng. Mua ròng khớp lệnh chính của nước ngoài là nhóm Thực phẩm và đồ uống, Dịch vụ tài chính. Top mua ròng khớp lệnh của nước ngoài gồm các mã: VND, SHB, NLG, MSN, NVL, GEX, EIB, DIG, DBC, DGW.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Ngân hàng. Top bán ròng khớp lệnh của nước ngoài gồm các mã: STB, FPT, HAH, VHM, VCI, DXG, VRE, HCM, VCB.

Nhà đầu tư cá nhân mua ròng 2605.7 tỷ đồng, trong đó họ mua ròng 543.5 tỷ đồng. Tính riêng giao dịch khớp lệnh, họ mua ròng 12/18 ngành, chủ yếu là ngành Ngân hàng. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: VIC, STB, SSI, MWG, EVF, HDC, KDH, PVD, FPT, VPB.

Phía bán ròng khớp lệnh: họ bán ròng 6/18 ngành chủ yếu là nhóm ngành Thực phẩm và đồ uống, Hàng & Dịch vụ Công nghiệp. Top bán ròng có: VHM, DBC, HAG, VRE, MSN, VSC, NVL, VND, GEX.

Tự doanh bán ròng 601.0 tỷ đồng, tính riêng khớp lệnh họ MUA ròng 208.7 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 13/18 ngành. Nhóm mua ròng mạnh nhất là Ngân hàng, Bán lẻ. Top mua ròng khớp lệnh của tự doanh trong tuần này gồm MWG, EIB, VIX, TCB, STB, VHM, GMD, DBC, REE, GEX. Top bán ròng là nhóm Bất động sản. Top cổ phiếu được bán ròng gồm SSI, NLG, VCI, VCB, PNJ, VIC, KBC, PLX, HCM, DGW.

Nhà đầu tư tố chức trong nước mua ròng 101.7 tỷ đồng, tính riêng khớp lệnh thì họ bán ròng 59.7 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tố chức trong nước bán ròng 9/18 ngành, giá trị lớn nhất là nhóm Bán lẻ Top bán ròng có VIC, VND, SHB, MWG, EIB, EVF, HDC, SSI, DIG, NLG.

Giá trị mua ròng lớn nhất là nhóm Hàng & Dịch vụ Công nghiệp. Top mua ròng có VHM, HAH, VRE, FPT, VCI, STB, HAG, VSC, VPI, DBC.

Tỷ trọng phân bổ dòng tiền tăng vào Chứng khoán, Thực phẩm, Nuôi trồng nông & hải sản, Thiết bị Dầu khí trong khi giảm ở Bất động sản, Ngân hàng, Thép, Bán lẻ và duy trì ở Xây dựng, Hóa chất, Khai khoáng.

Sức mạnh dòng tiền: Xét theo quy mô vốn hóa, dòng tiền có xu hướng dịch chuyển sang nhóm vốn hóa nhỏ, giúp chỉ số VNSML tăng điểm tích cực, ngược chiều thị trường chung. Ngược lại, tỷ trọng phân bổ dòng tiền vào nhóm VN30 chạm mức thấp nhất trong 1 năm.

Trong tuần 23, giá trị giao dịch bình quân phiên ở nhóm vốn hóa lớn VN30 giảm -930 tỷ đồng/-10,4%, đánh dấu tuần suy giảm thứ 3 liên tiếp. Điều này khiến tỷ trọng phân bổ dòng tiền vào nhóm VN30 lùi về mức thấp nhất trong một năm, chỉ còn 40%. Cầu chủ động suy yếu tại nhóm bluechips cũng khiến chỉ số VN30 giảm -0,33%, mạnh hơn mức điều chỉnh của thị trường chung.

Ở nhóm vốn hóa vừa, dòng tiền có dấu hiệu chững lại khi thanh khoản giảm nhẹ 217 tỷ đồng (-2,3%) so với tuần trước - đánh dấu tuần giảm đầu tiên sau 4 tuần cải thiện liên tiếp. Dù vậy, chỉ số VNMID vẫn duy trì đà tăng, ghi nhận tuần tăng giá thứ 8 liên tiếp.

Trong khi đó, chỉ số VNSML đi ngược thị trường chung với mức tăng +0.91%, hỗ trợ bởi dòng tiền duy trì ổn định, tăng +75 tỷ đồng (+3,7%) so với tuần trước.