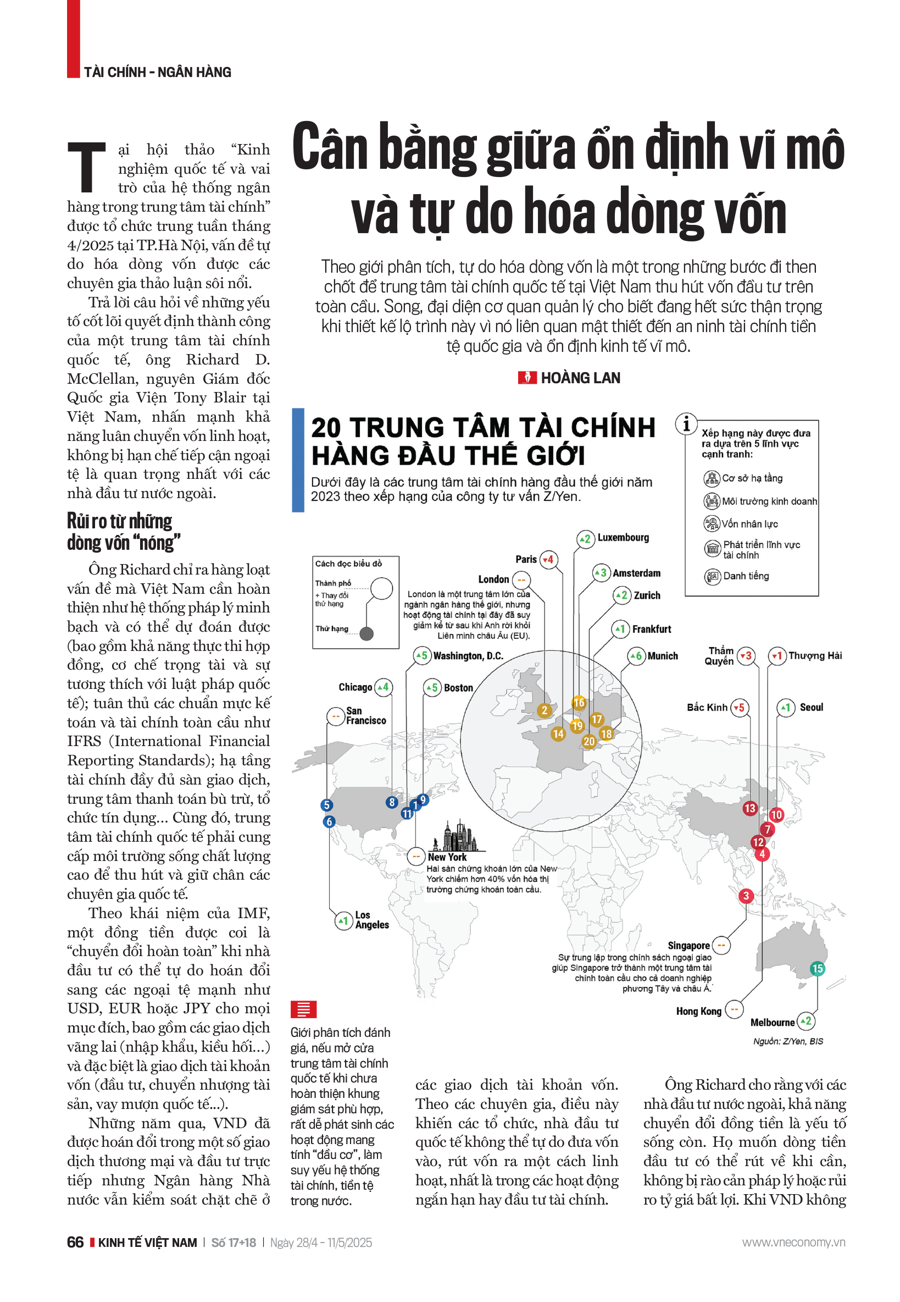

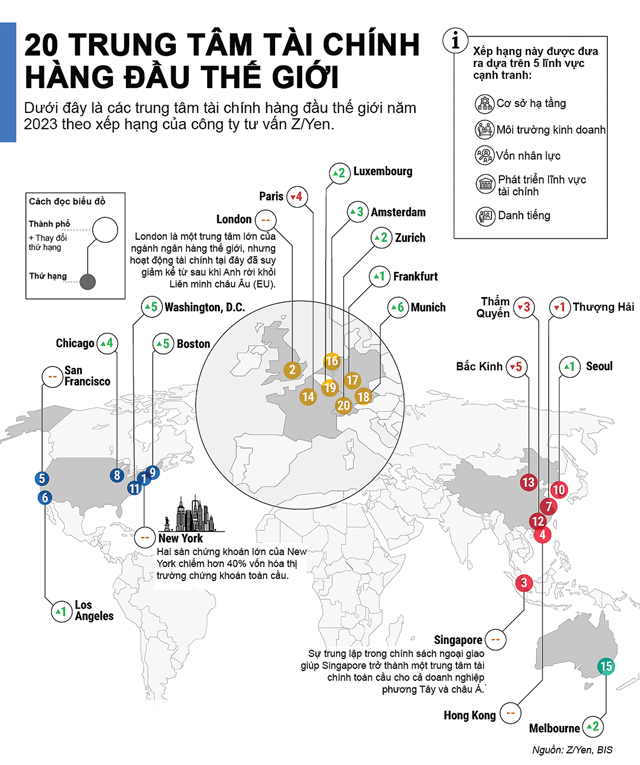

Tại hội thảo “Kinh nghiệm quốc tế và vai trò của hệ thống ngân hàng trong trung tâm tài chính” được tổ chức trung tuần tháng 4/2025 tại TP.Hà Nội, vấn đề tự do hóa dòng vốn được các chuyên gia thảo luận sôi nổi.

Trả lời câu hỏi về những yếu tố cốt lõi quyết định thành công của một trung tâm tài chính quốc tế, ông Richard D. McClellan, nguyên Giám đốc Quốc gia Viện Tony Blair tại Việt Nam, nhấn mạnh khả năng luân chuyển vốn linh hoạt, không bị hạn chế tiếp cận ngoại tệ là quan trọng nhất với các nhà đầu tư nước ngoài.

RỦI RO TỪ NHỮNG DÒNG VỐN "NÓNG"

Ông Richard chỉ ra hàng loạt vấn đề mà Việt Nam cần hoàn thiện như hệ thống pháp lý minh bạch và có thể dự đoán được (bao gồm khả năng thực thi hợp đồng, cơ chế trọng tài và sự tương thích với luật pháp quốc tế); tuân thủ các chuẩn mực kế toán và tài chính toàn cầu như IFRS (International Financial Reporting Standards); hạ tầng tài chính đầy đủ sàn giao dịch, trung tâm thanh toán bù trừ, tổ chức tín dụng… Cùng đó, trung tâm tài chính quốc tế phải cung cấp môi trường sống chất lượng cao để thu hút và giữ chân các chuyên gia quốc tế.

Theo khái niệm của IMF, một đồng tiền được coi là “chuyển đổi hoàn toàn” khi nhà đầu tư có thể tự do hoán đổi sang các ngoại tệ mạnh như USD, EUR hoặc JPY cho mọi mục đích, bao gồm các giao dịch vãng lai (nhập khẩu, kiều hối…) và đặc biệt là giao dịch tài khoản vốn (đầu tư, chuyển nhượng tài sản, vay mượn quốc tế...).

Những năm qua, VND đã được hoán đổi trong một số giao dịch thương mại và đầu tư trực tiếp nhưng Ngân hàng Nhà nước vẫn kiểm soát chặt chẽ ở các giao dịch tài khoản vốn. Theo các chuyên gia, điều này khiến các tổ chức, nhà đầu tư quốc tế không thể tự do đưa vốn vào, rút vốn ra một cách linh hoạt, nhất là trong các hoạt động ngắn hạn hay đầu tư tài chính.

Ông Richard cho rằng với các nhà đầu tư nước ngoài, khả năng chuyển đổi đồng tiền là yếu tố sống còn. Họ muốn dòng tiền đầu tư có thể rút về khi cần, không bị rào cản pháp lý hoặc rủi ro tỷ giá bất lợi. Khi VND không được chuyển đổi hoàn toàn, nhà đầu tư đối mặt với nguy cơ bị “kẹt vốn” trong nước hoặc chịu mất giá khi đổi sang ngoại tệ, điều này làm giảm đáng kể sức hấp dẫn của thị trường tài chính Việt Nam, đặc biệt là với dòng vốn gián tiếp.

Ông Nguyễn Đức Long, Cục An toàn hệ thống các tổ chức tín dụng, Ngân hàng Nhà nước, cho biết: Ngân hàng Nhà nước hiểu rất rõ vấn đề trên nhưng việc VND chưa phải là đồng tiền chuyển đổi hoàn toàn không đơn thuần là một hạn chế kỹ thuật mà là một lựa chọn chính sách có tính toán, phản ánh lập trường thận trọng của nhà điều hành trong việc cân bằng giữa hội nhập tài chính và ổn định kinh tế vĩ mô.

Ông Long chỉ ra một trong những rủi ro lớn nhất nếu đẩy nhanh quá trình chuyển đổi đồng tiền là dòng vốn “nóng”, vốn tài chính ngắn hạn có thể vào – ra rất nhanh theo biến động lãi suất, tỷ giá và tâm lý thị trường. Những dòng vốn này từng góp phần gây ra các cuộc khủng hoảng tài chính lớn tại Đông Á năm 1997, hay khủng hoảng toàn cầu 2008. Khi chưa có hàng rào kỹ thuật đủ mạnh, việc để dòng vốn tự do ra – vào sẽ làm gia tăng áp lực lên tỷ giá, dự trữ ngoại hối và cả lòng tin vào hệ thống tiền tệ quốc gia.

“Thị trường tài chính mạnh có thể thúc đẩy kinh tế phát triển nhưng chỉ một lỗ hổng nhỏ trên thị trường tài chính cũng có thể tạo ra khủng hoảng cho cả nền kinh tế”, ông Nguyễn Đức Long nhấn mạnh.

Trong bối cảnh nền kinh tế Việt Nam vẫn còn những yếu tố dễ tổn thương như độ mở thương mại cao, hệ thống ngân hàng còn đang trong quá trình tái cơ cấu và khả năng chống chịu với cú sốc bên ngoài chưa thực sự vững chắc thì việc duy trì kiểm soát dòng vốn là hết sức cần thiết.

CẢI CÁCH HỆ THỐNG GIÁM SÁT CÁC ĐỊNH CHẾ TÀI CHÍNH

Bên cạnh đó, hệ thống pháp lý và thể chế quản lý thị trường tài chính tại Việt Nam vẫn đang trong quá trình hoàn thiện. Các công cụ phòng vệ như thị trường phái sinh, hệ thống cảnh báo rủi ro dòng vốn và cơ chế chia sẻ dữ liệu tài chính quốc tế chưa thực sự đồng bộ. Nếu tự do hóa dòng vốn quá nhanh thì nền kinh tế có thể bị tổn thương trước khi đủ khả năng chống đỡ với các biến động bên ngoài.

Thực tế, nhiều nền kinh tế mới nổi như Trung Quốc, Ấn Độ hay Indonesia cũng đang lựa chọn tự do hóa dòng vốn từng phần, ưu tiên các dòng vốn dài hạn, có giá trị phát triển thay vì mở cửa ồ ạt theo sức ép hội nhập.

“Tôi không có đủ thông tin để đưa ra khuyến nghị chi tiết cho Việt Nam nhưng có lẽ Chính phủ cần tính toán kỹ xem khẩu vị rủi ro nên ở mức nào. Đây là bài toán đánh đổi. Tôi nghĩ rằng Việt Nam có thể thử nghiệm bằng cách chọn một khu vực cho phép tự do hóa dòng vốn, thậm chí xác định khung thời gian cụ thể cho thử nghiệm này”, ông Richard D. McClellan đồng tình rằng nếu mở cửa quá nhanh và thiếu kiểm soát thì Việt Nam sẽ đối mặt nguy cơ thất thoát vốn và áp lực tỷ giá.

Bên cạnh rủi ro khi tự do hóa dòng vốn, ông Nguyễn Đức Long cho biết vấn đề an toàn hoạt động của các định chế tài chính trong trung tâm tài chính quốc tế cũng đặt ra yêu cầu khác biệt so với hệ thống ngân hàng truyền thống, buộc cơ quan chức năng phải cải cách mạnh mẽ hệ thống giám sát.

“Tại trung tâm tài chính quốc tế, các định chế thường không tập trung vào dịch vụ ngân hàng cơ bản như huy động, cho vay, mà chủ yếu triển khai các hoạt động có tính chất phức tạp hơn, như ngân hàng đầu tư, quản lý tài sản, môi giới tài chính, tư vấn phát hành, tái cấu trúc doanh nghiệp, hoặc các sản phẩm phái sinh. Vì vậy, mức độ rủi ro mà các tổ chức tài chính này đối mặt cũng cao hơn, đòi hỏi hệ thống giám sát, quản lý rủi ro phải tiên tiến và phù hợp với thông lệ quốc tế”, ông Long nhận định.

Hơn nữa, các dòng vốn vào trung tâm tài chính quốc tế thường có quy mô lớn, nên một sự cố tại đây có thể lan sang khu vực ngân hàng truyền thống, gây hiệu ứng dây chuyền tới toàn bộ nền kinh tế.

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 17+18-2025, phát hành ngày 26/04/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam