Chỉ trong hơn một năm qua, Chính phủ đã ban hành 3 Nghị định về gia hạn thuế và tiền thuê đất để nhằm hỗ trợ và giải cứu một số khu vực kinh tế, cá nhân, doanh nghiệp gặp khó khăn do dịch bệnh. Đây được cho là “liều thuốc” quý giúp doanh nghiệp hồi sức trong khi bóng đen Covid-19 vẫn tiếp tục bao phủ và tác động tiêu cực đối với nền kinh tế.

"LIỀU THUỐC" HỒI SỨC

Gần đây nhất, Chính phủ ban hành Nghị định số 52/2021/NĐ-CP (tạm gọi là Nghị định 52) về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuế đất năm 2021.

Theo đó, người nộp thuế thuộc đối tượng gia hạn, gửi giấy đề nghị gia hạn một lần cho toàn bộ các kỳ của các sắc thuế được gia hạn cùng với thời điểm nộp hồ sơ khai thuế. Dự kiến tổng số thuế và tiền thuê đất được gia hạn theo Nghị định 52 lên tới 115.000 tỷ đồng.

Trước đó, ngày 8/4/2020, trên cơ sở đề xuất của Bộ Tài chính, Chính phủ đã ban hành Nghị định số 41/2020/NĐ-CP quy định gia hạn thời hạn nộp thuế và tiền thuê đất và trước nữa là Nghị định 109/2020/NĐ-CP về việc gia hạn nộp thuế tiêu thụ đặc biệt đối với xe ôtô sản xuất, lắp ráp trong nước.

Triển khai thực hiện 2 Nghị định này, trong năm 2020, cơ quan thuế đã thực hiện gia hạn cho khoảng 184.900 lượt người nộp thuế với tổng số tiền thuế, tiền thuê đất đã gia hạn khoảng 87.300 tỷ đồng.

Ông Vũ Xuân Bách, Phó Tổng cục trưởng Tổng cục Thuế đánh giá, diễn biến dịch bệnh Covid-19 hiện nay còn khá phức tạp, khó lường và chưa dự báo được thời điểm kết thúc. Hoạt động sản xuất kinh doanh của nhiều doanh nghiệp bị đình trệ, nhất là doanh nghiệp có quy mô nhỏ đã phải thu hẹp hoặc tạm ngừng hoạt động.

“Tình trạng sụt giảm doanh số và các giao dịch thương mại bị gián đoạn dẫn đến doanh nghiệp gặp khó khăn trong cân đối nguồn tài chính. Vì vậy, chính sách hỗ trợ của Nhà nước thông qua cơ chế giãn, hoãn nộp các khoản thuế phát sinh sẽ giúp các doanh nghiệp, cá nhân vượt qua khó khăn do tác động của dịch bệnh, khôi phục sản xuất kinh doanh là rất cần thiết”, ông Bách bày tỏ.

Còn theo ông Ngô Trí Long, nguyên Viện trưởng Viện Nghiên cứu thị trường giá cả, Bộ Tài chính, Nghị định 52 vừa không gây hụt thu thuế, vừa hỗ trợ doanh nghiệp rất lớn. “Trong điều kiện thiếu vốn, Nghị định 52 giúp doanh nghiệp không phải đi vay ngân hàng, giảm chi phí vốn vay. Buôn tài không bằng dài vốn”, ông Long nhấn mạnh.

THẾ KHÓ CỦA DOANH NGHIỆP VẬN TẢI

Là một trong những đơn vị đầu tiên kiến nghị về vấn đề giãn, hoãn nợ thuế, ông Bùi Danh Liên, Phó Chủ tịch Hiệp hội Vận tải Tp.Hà Nội đánh giá cao phản ứng nhanh của Bộ Tài chính trong việc ban hành Nghị định 52 trong việc tiếp sức cho doanh nghiệp.

Tuy nhiên, ông Liên cho rằng trong tình thế hiện nay, những giải pháp này ở một số khu vực chưa đem lại nhiều hiệu quả. “Giảm là đúng, là tốt, nhưng với các doanh nghiệp vận tải không có doanh thu, thì có giảm thuế nữa, cũng không giải quyết được vấn đề gì. Doanh nghiệp không có tiền, đang điêu đứng hoàn toàn, ngành vận tải đường bộ đang leo lắt để tồn tại”, ông Liên than thở.

Ông Liên phân tích, đại dịch hoành hành, người dân hạn chế đi lại, hạn chế tham quan du lịch. Sân bay, nhà ga đóng cửa, vì vậy, lượng hành khách tụt dốc thẳng đứng. “Không có khách, doanh thu sụt giảm nhưng doanh nghiệp vẫn phải gánh các chi phí vận hành, phí cầu đường, bến bãi, trả lãi ngân hàng. Đã vậy, quản lý của ngành giao thông vận tải có nhiều vấn đề bất cập, nhiều yêu cầu đòi hỏi ngành vận tải đầu tư nâng cấp trong khi chưa cần thiết”, vị chuyên gia này nói.

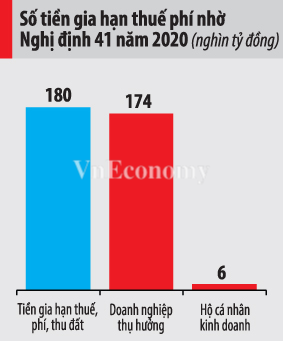

Phân tích tác động của các công cụ tài khóa để ứng phó với đại dịch thời gian qua, ông Tô Trung Thành, Trưởng phòng Quản lý Khoa học, Trường Đại học Kinh tế quốc dân cho biết, Nghị định 41 năm 2020 kỳ vọng số thuế, phí, tổng tiền thuế, tiền thuê đất được gia hạn dự kiến đối với doanh nghiệp là 174.000 tỷ đồng và đối với hộ cá nhân kinh doanh khoảng 6.000 tỷ đồng.

Tuy nhiên, theo ông Thành, chính sách vẫn chưa bao quát hết các đối tượng gặp khó khăn. Nhiều doanh nghiệp bị sụt giảm doanh thu nghiêm trọng, số thuế phát sinh thấp hoặc thậm chí không có doanh thu nên không phát sinh thuế. Bởi vậy, nhóm đối tượng này hầu như chẳng được hưởng lợi gì.

HỖ TRỢ TỐI ĐA CHO DOANH NGHIỆP PHÁT TRIỂN

Ông Tô Trung Thành cho rằng, hiện dư địa chính sách tài khóa rất hạn hẹp nên phải hỗ trợ đúng trọng tâm, đúng đối tượng. Trong khi đó, các Nghị định, hướng dẫn chưa tập trung phân loại được các ngành nghề cần hỗ trợ, ngành nghề nào đón nhận cơ hội nhờ đại dịch mà vẫn mang tính cào bằng.

“Cần theo sát nhu cầu của doanh nghiệp, phải chọn lọc và phân loại ngành nghề cần phải hỗ trợ dựa trên mức độ chịu tác động bởi đại dịch. Đồng thời, cần có cơ sở đánh giá khảo sát tác động của Covid, tránh hiện tượng trục lợi chính sách”, ông Thành nhấn mạnh.

Nhìn xa hơn, ông Bùi Danh Liên cho rằng để có nguồn thu vào ngân sách, chắc chắn phải thúc đẩy sản xuất kinh doanh. Các bộ, ngành, như Bộ Giao thông vận tải phải sử dụng phương pháp quản lý hiện đại, giảm bớt các thủ tục hành chính, để doanh nghiệp có điều kiện phát triển.

Quay lại với chính sách thuế, ông Liên nêu quan điểm: không nên tận thu thuế. Bộ Tài chính cần nghiên cứu phương pháp thu thuế đối với ngành nghề vận tải theo phương pháp ấn định, thu thuế vận tải theo hợp đồng. Cá nhân, doanh nghiệp đầu tư xe đăng ký kinh doanh và đóng thuế khoán theo đầu xe tại địa phương...

CHI HIỆU QUẢ, NUÔI DƯỠNG NGUỒN THU

NÊN GIẢM THUẾ GIÁ TRỊ GIA TĂNG

"Nghị định 52 trên tinh thần giãn, gia hạn thời gian nộp thuế, nhưng mức và thay đổi bản chất chính sách thuế, phí trong doanh nghiệp chưa có đột phá so với năm trước. Chúng tôi đề xuất hỗ trợ giảm thuế giá trị gia tăng cho doanh nghiệp, vì đây là loại thuế có độ phủ rộng, sẽ hỗ trợ đúng những đối tượng doanh nghiệp sụt giảm doanh thu vì dịch".