Sở Giao dịch Chứng khoán TP.HCM (HOSE) công bố Quyết định về việc đưa cổ phiếu của Công ty Cổ phần Long Hậu (mã LHG) vào diện cảnh báo kể từ ngày 22/09/2022

Theo đó, HOSE đưa cổ phiếu LHG vào diện cảnh báo kể từ ngày 22/09/2022 do tổ chức niêm yết chậm nộp Báo cáo tài chính soát xét bán niên năm 2022 quá 15 ngày so với thời hạn quy định, thuộc trưòng hợp chứng khoán bị cảnh báo theo quy định tại điểm g khoản 1 Điều 37 Quy chế Niêm yết và giao dịch chứng khoán niêm yết ban hành theo Quyết định số 17/QĐ-HĐTV ngày 31 tháng 03 năm 2022 của Hội đồng Thành viên Sở Giao dịch Chứng khoán Việt Nam.

Trước đó, LHG là 1 trong 12 doanh nghiệp bị HoSE nhắc nhở chậm nộp báo cáo tài chính soát xét bán niên 2022 và HoSE thông báo đưa cổ phiếu LHG vào danh sách không đủ điều kiện giao dịch ký quỹ (margin).

Trước đó, công ty thông báo đã ký được hợp đồng kiểm toán với Công ty TNHH PricewaterhouseCoopers Việt Nam (PwC) về việc kiểm toán báo cáo tài chính năm 2022.

Mới đây, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã có khuyến nghị mua và giá mục tiêu 61.900 đồng/CP cho LHG. Bên cạnh đó, VCSC giữ nguyên giá mục tiêu cho LHG do công ty có số dư tiền mặt ròng tính đến quý 2/2022 cao hơn so với cuối quý 1/2022, bị ảnh hưởng bởi mức tăng 0,5 điểm % trong giả định lãi suất phi rủi ro và kéo dài giả định doanh số bán đất giai đoạn 2023-2026 của chúng tôi.

Ngoài ra, VCSC cũng duy trì giả định doanh số bán đất KCN năm 2022 là 12 ha (+9% YoY) nhưng điều chỉnh giảm 15% dự báo LNST sau lợi ích CĐTS do biên lợi nhuận gộp 6 tháng đầu năm 2022 thấp hơn kỳ vọng, mà VCSC cho rằng chủ yếu là do việc điều chỉnh tăng chi phí phát triển quỹ đất KCN đã cho thuê lũy kế. Chúng tôi điều chỉnh giảm 2,8% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2026 sau khi chúng tôi kéo dài giả định doanh số bán đất trong giai đoạn 2023-2026.

Trong năm 2022, VCSC dự báo doanh thu đạt 848 tỷ đồng (+8,5% YoY) và LNST sau lợi ích CĐTS đạt 253 tỷ đồng (-15% YoY). Theo VCSC thì lênh lệch giữa dự báo tăng trưởng doanh thu và lợi nhuận của VCSC chủ yếu do VCSC điều chỉnh giảm 10 điểm % YoY trong giả định biên lợi nhuận gộp.

Đồng thời, VCSC dự báo doanh thu đạt 902 tỷ đồng (+6,4% YoY) và LNST sau lợi ích CĐTS đạt 338 tỷ đồng (+33% YoY) trong năm 2023 và kỳ vọng tăng trưởng doanh thu chủ yếu được dẫn dắt bởi sự phục hồi doanh thu của mảng cho thuê nhà xưởng xây sẵn (RBF), trong khi lợi nhuận sẽ được hỗ trợ nhờ biên lợi nhuận gộp trở lại mức bình thường trong năm 2023 từ mức cơ sở thấp bất thường do ghi nhận chi phí bất thường.

Mặt khác, VCSC cho rằng LHG là công ty hưởng lợi chính từ nhu cầu đất KCN cao tại tỉnh Long An và TP. HCM. Ngoài quỹ đất đã giải phóng mặt bằng có giá trị ở các vị trí đắc địa, chúng tôi cho rằng LHG có vị thế tốt để nắm bắt nhu cầu đất KCN cao do KCN Hiệp Phước lân cận gặp trở ngại về mặt pháp lý.

Cũng theo VCSC thì rủi ro đối với LHG là tỷ lệ hấp thụ và ASP đất KCN thấp hơn dự kiến và các khoản phải trả cho việc giải phóng mặt bằng cao hơn dự kiến.

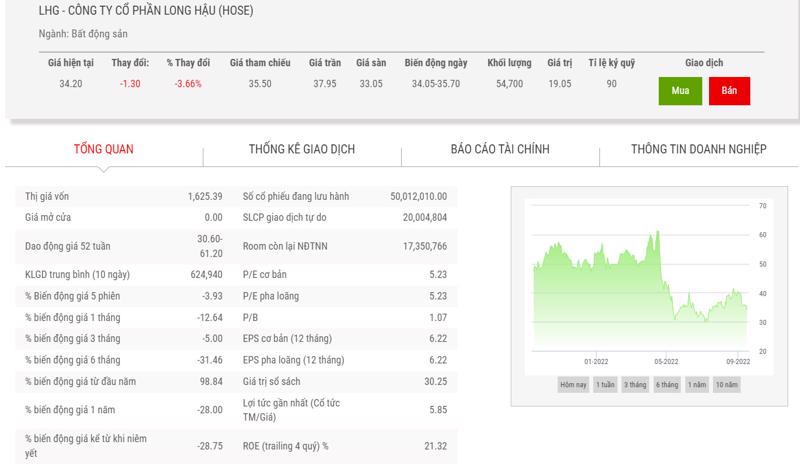

Kết thúc phiên giao dịch ngày 16/9, giá cổ phiếu này giảm 3,66% xuống còn 34.200 đồng/cp.