Báo cáo Triển vọng ngành ngân hàng 2024 được Kirin Capital công bố cho thấy, đến hết tháng 7/2024, thanh khoản hệ thống ngân hàng đã quay trở lại mức ổn định sau hơn 3 tháng Ngân hàng Nhà nước kiểm soát ổn định tỷ giá.

Điều này được phản ánh thông qua lãi suất liên ngân hàng bắt đầu hạ nhiệt và tiền gửi của cư dân tiếp tục đi vào hệ thống ngân hàng.

NHIỀU MẢNG HOẠT ĐỘNG TỐT

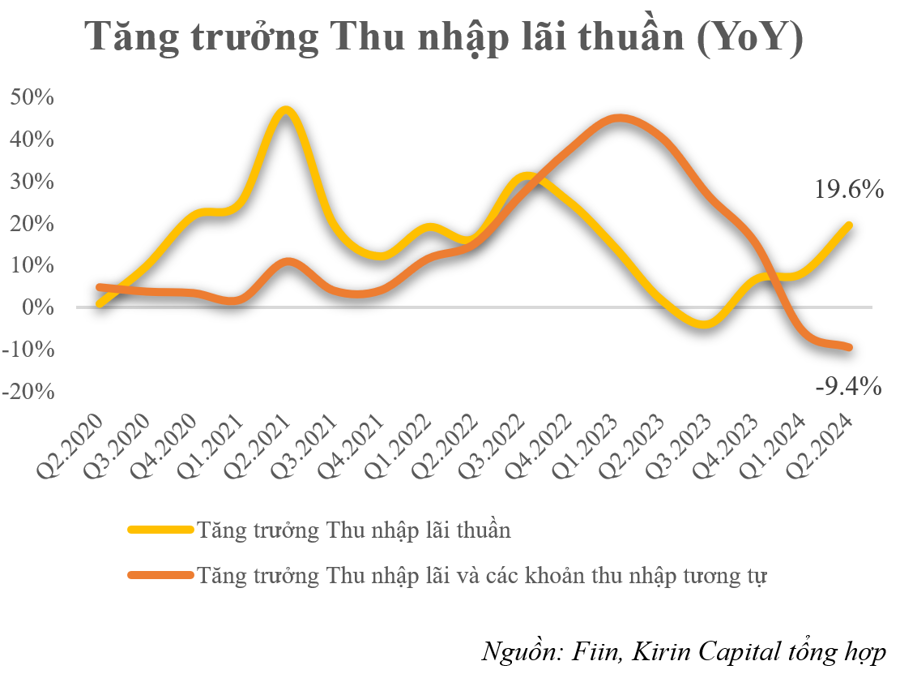

Theo Kirin Capital, tổng hợp số liệu từ 27 ngân hàng niêm yết trên thị trường cho thấy thu nhập lãi và các khoản thu nhập tương tự của ngành đã có sự sụt giảm đáng kể trong quý 2/2024 vừa qua khi chỉ đạt 247.680,1 tỷ đồng, giảm 9,4% so với cùng kỳ.

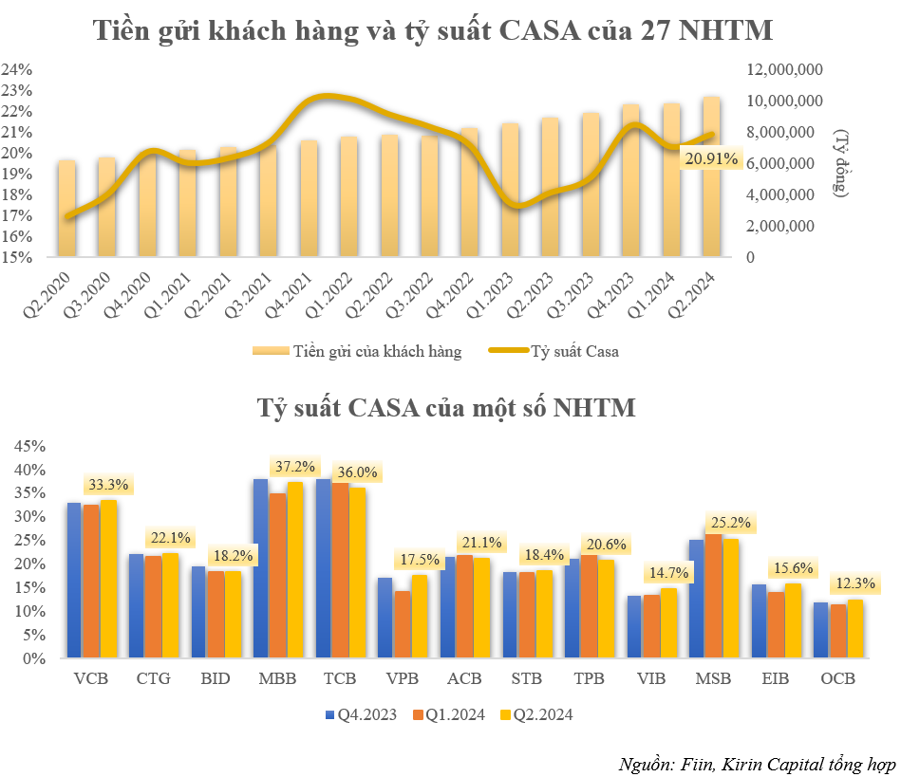

Tuy nhiên, do tỷ suất CASA (tiền gửi không kỳ hạn) toàn ngành tăng trưởng tốt (tăng 20,91% trong quý 2/2024), đi kèm với lãi suất huy động suy giảm trong giai đoạn qua đã giúp chi phí lãi giảm mạnh 0,5% từ mức 4,9% xuống còn 4,4% trong quý 2/2024, đẩy NIM (biên lãi ròng toàn ngành) tăng nhẹ từ 3,4% lên mức 3,5%. Chính vì vậy, thu nhập lãi thuần của ngành ngân hàng trong quý vừa qua bất ngờ tăng trưởng mạnh mẽ, cao hơn hẳn so với 6 quý trước đấy với mức tăng 19,6% so với cùng kỳ và đạt 128.595,8 tỷ đồng.

Thu nhập ngoài lãi quý 2/2024 của ngành ngân hàng duy trì xu hướng tăng ổn định khi đạt 34.690,7 tỷ đồng (tăng 4,43% so với cùng kỳ). Trong đó, phần gia tăng thêm chủ yếu đến từ hoạt động dịch vụ của ngân hàng, cụ thể là đến từ mảng Bancassurance với mức tăng trưởng 15,5% so với cùng kỳ.

“Chúng tôi cho rằng sự phục hồi từ mảng Bancassurance sẽ cần phải theo dõi thêm trong những quý sắp tới do ngành bảo hiểm chỉ vừa mới đi qua thời kì khủng hoảng khiến cho niềm tin của người dân vẫn chưa thực sự phục hồi. Bên cạnh đó, Ngân hàng Nhà nước cũng vừa ban hành thêm nhiều quy định chặt chẽ về việc nhân viên ngân hàng thương mại tư vấn Banca, nên mảng này sẽ chưa thể hồi phục trong ngắn hạn”, báo cáo nhấn mạnh.

Ngoài ra, cho đến thời điểm hiện tại, các ngân hàng cũng đang kiểm soát tốt chi phí hoạt động với tỷ lệ CIR (tỷ lệ chi phí trên thu nhập) toàn ngành đạt mức 31,7%, chỉ tăng nhẹ 0,1% so với quý trước và giảm mạnh so với mức 34,4% cùng kỳ. Kết quả này có được là nhờ sự chuyển đổi số toàn diện của ngành ngân hàng trong thời gian qua. Trong đó, các ngân hàng thương mại lớn vẫn tiếp tục kiểm soát tốt chi phí hoạt động với tỷ lệ CIR thấp hơn trung bình ngành, chỉ còn một số ngân hàng thương mại quy mô bé vẫn đang hoạt động chưa hiệu quả.

NỢ NHÓM 2 DẦN HẠ NHIỆT

Theo Kirin Capital, kể từ quý 1/2022 đến nay, tỷ lệ LDR thuần toàn hệ thống (tỷ lệ dư tín dụng trên số vốn huy động) vẫn duy trì mức trên 100% , thậm chí ghi nhận mức gia tăng 103,69% trong quý 1/2024 và 105,68% trong quý 2/2024.

“Nguyên nhân dẫn đến tình trạng trên có thể thấy được là do tốc độ tăng trưởng tiền gửi của khách hàng không theo kịp tốc tộ tăng trưởng cho vay khách hàng. Đây là một điểm đáng lưu ý đối với ngành ngân hàng do ảnh hưởng trực tiếp đến thanh khoản trên hệ thống. Đồng thời cũng gây cản trở tới đà tăng trưởng tín dụng toàn ngành do thiếu thanh khoản để cho vay”, báo cáo cho biết.

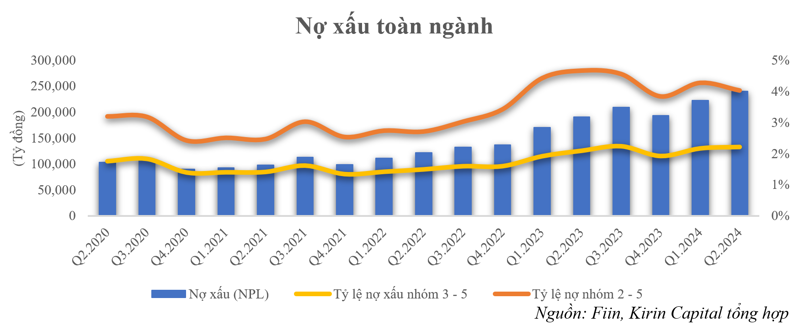

Về nợ xấu, thống kê từ những ngân hàng niêm yết cho thấy, tỷ lệ nợ xấu (NPL) toàn ngành trong quý 2/2024 duy trì ở mức 2,2% và chưa có dấu hiệu suy giảm. Trong đó, nợ nhóm 2 đã dần hạ nhiệt so với quý 1/2024 khi giảm từ mức 2,1% về chỉ còn 1,8%, và đồng thời cũng thấp hơn so với cùng kỳ năm 2023 (2,6%). Tuy nhiên, có thể thấy rõ NPL của ngành ngân hàng vẫn đang duy trì xu hướng tăng.

Tính đến hết quý 2/2024, NPL toàn ngành đã lên đến 240,32 nghìn tỷ đồng, tăng 8,01% so với quý 1/2024 và tăng tới 26,12% so với cùng kỳ. Nguyên nhân cốt lõi, theo Kirin Capital, vẫn đến từ tình hình ảm đạm tại thị trường bất động sản với những khoản nợ xấu chưa thể giải quyết.

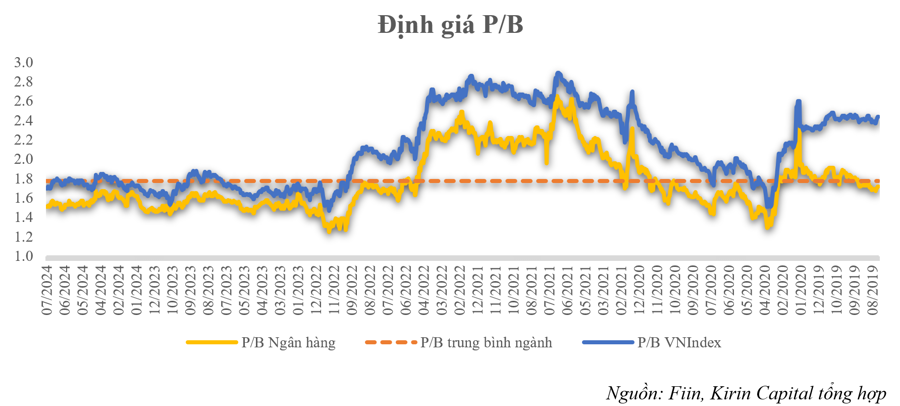

Dẫu vậy, theo Kirin Capital, định giá P/B của toàn ngành tại thời điểm cuối tháng 7/2024 (ở mức 1,51) vẫn thấp hơn so với trung bình P/B giai đoạn 5 năm của toàn ngành (1,77). Do đó, giá cổ phiếu hiện tại đã phản ánh hết những rủi ro trên. Ngoài ra, việc các ngân hàng có khả năng sẽ tiếp tục làm tốt trong việc xử lý nợ xấu trong thời gian tới do đã từng có kinh nghiệm trải qua thời khi nợ xấu năm 2010 – 2012. Chính vì vậy, Kirin Capital định giá ngân hàng ở thời điểm hiện tại là hấp dẫn đối với những nhà đầu tư dài hạn.