Ngày 26/10, tỷ giá trung tâm đồng Việt Nam với USD tại Ngân hàng Nhà nước (NHNN) công bố mức 24.255 VND/USD, giảm 5 VND. Trên thị trường Mỹ, chỉ số US Dollar Index (DXY) đo lường biến động đồng bạc xanh với 6 đồng tiền chủ chốt (EUR, JPY, GBP, CAD, SEK, CHF) hiện ở mức 104,32 điểm – tăng 0,26%.

Tính từ đầu tháng 10 đến nay, DXY đã tăng 3,5%. So với đầu năm, tiền đồng đã mất giá khoảng 4,2-4,7% trên cả hai thị trường chính thức và tự do.

DÒNG TIỀN TỪ NGOẠI HỐI GIẢM ÁP LỰC TỶ GIÁ

Sự phục hồi của chỉ số DXY trong tháng 10/2024 được hỗ trợ bởi nhiều yếu tố, theo các chuyên gia phân tích của Chứng khoán Rồng Việt.

Đầu tiên là nhà đầu tư lạc quan trở lại về triển vọng của kinh tế Mỹ nhờ số liệu thị trường lao động và bán lẻ trong tháng trước. Cụ thể, tỷ lệ thất nghiệp tại Mỹ giảm chỉ còn 4,1% trong tháng 9, thấp hơn mức 4,2% trong tháng 8. Doanh số bán lẻ tại Mỹ tăng 0,4% so với tháng trước trong tháng 9, cao hơn mức tăng 0,1% trong tháng trước.

Thống kê của CME Watch Tool, xác suất Fed không cắt giảm tiếp lãi suất trong hai cuộc họp cuối năm đã tăng từ 0% lên 8,2% trong cuộc họp tháng 11 và 2,3% trong tháng 12. Bên cạnh dữ liệu kinh tế tốt hơn kỳ vọng thì kết quả khảo sát bầu cử với khoảng cách dần thu hẹp của hai ứng cứ viên Tổng thống Mỹ cũng là động lực tăng giá cho đồng USD với triển vọng Trump thắng cử.

Trong khi đó, diễn biến cặp tỷ giá USD/JPY cũng đáng chú ý, vượt ngưỡng 150 trong tháng qua và đã tăng 5,8% so với đầu tháng 10 do kỳ vọng về việc NHTW Nhật Bản nâng lãi suất bị đẩy lùi sang năm sau.

Cùng với đó, lộ trình cắt giảm lãi suất của các NHTW lớn như ECB, BoE hay BoC và cả biện pháp nới lỏng chính sách tiền tệ gần đây của NHTW Trung Quốc cũng góp phần vào sự phục hồi của đồng USD.

Cuối cùng, rủi ro địa chính trị leo thang ở các điểm nóng trên toàn cầu cũng là nhân tố thúc đẩy sự tăng giá của đồng USD. Trong ngắn hạn, biến động của chỉ số DXY phụ thuộc nhiều vào cuộc bầu cử Mỹ đang tới gần. Thống kê của BofA cho thấy chỉ số DXY thường tăng trong khoảng thời gian 2 tháng trước bầu cử trong 10/13 kỳ bầu cử tại Mỹ. Đặc biệt, do tỷ lệ đặt cược vào chiến thắng của Trump ở các bang ‘chiến trường’ đang tăng cũng có thể tạo đà cho chỉ số DXY trước và sau bầu cử trong trường hợp Trump thắng cử.

Hiện tại, chỉ số DXY đang tăng trở lại nhưng chưa vượt đỉnh cũ nên dựa trên cơ sở về mối tương quan thì trong ngắn hạn, VDSC kỳ vọng tỷ giá USD/VND có thể trở lại mức đỉnh cũ và giao dịch quanh vùng này.

Ngoài mối tương quan với chỉ số DXY, diễn biến tỷ giá USDVND vào cuối quý 3 - đầu quý 4 thường bị ảnh hưởng bởi nhu cầu về ngoại tệ (trả nợ nước ngoài, nhập khẩu nguyên liệu và doanh nghiệp FDI chuyển lợi nhuận về nước…), dẫn đến mất cân đối về cung-cầu ngoại tệ trong nước.

Về cuối năm, dòng ngoại tệ từ kiều hối và xuất khẩu có thể giúp giảm bớt áp lực cung-cầu ngoại tệ. Trong kịch bản đồng DXY vượt đỉnh cũ trong tháng 11 nếu Trump thắng cử thì áp lực sẽ mạnh hơn, khi đó, Ngân hàng Nhà nước có thể phải bán bớt dự trữ ngoại tệ để kiểm soát đà mất giá của tiền đồng dưới 5%.

CHÍNH SÁCH TIỀN TỆ "NHỊP NHÀNG" HỖ TRỢ KINH TẾ, ỔN ĐỊNH TỶ GIÁ

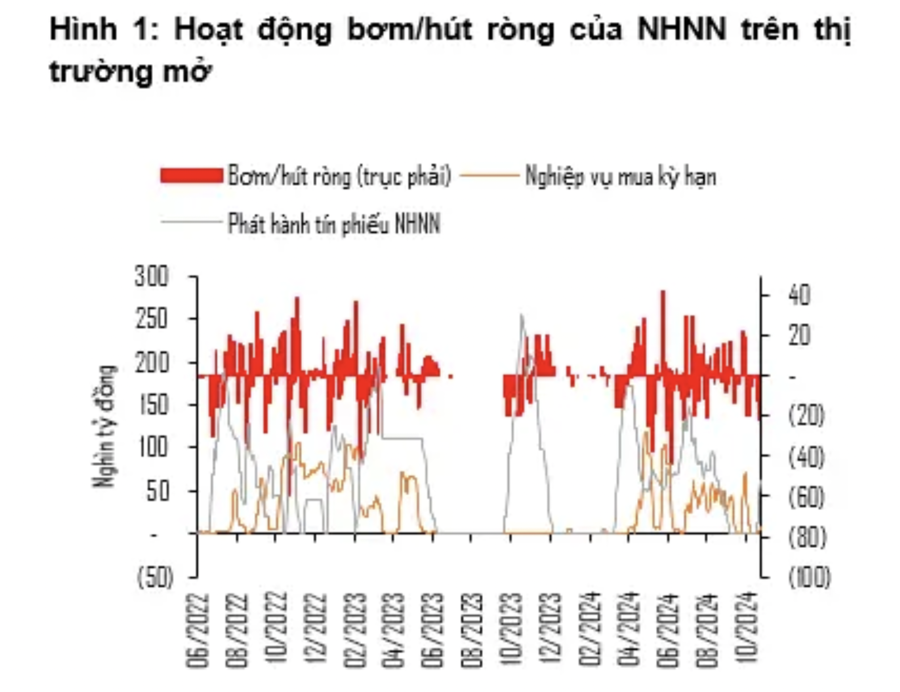

Hoạt động của Ngân hàng Nhà nước trên thị trường mở tương đối trầm lắng trong nửa đầu tháng cho đến khi phát hành tín phiếu trở lại từ ngày 18/10. Quy mô phát hành tín phiếu tương đối cao trong các phiên đầu nhưng đã giảm trong các ngày gần đây.

Tổng lượng tín phiếu Ngân hàng Nhà nước đã phát hành tính đến ngày 25/10 là xấp xỉ 67 nghìn tỷ đồng, gồm 17,8 nghìn tỷ đồng tín phiếu có kỳ hạn 14 ngày tương đương khoảng 27% tổng lượng tín phiếu đã phát hành, còn lại là tín phiếu có kỳ hạn 28 ngày. Mặc dù Ngân hàng Nhà nước chào thầu trở lại trên kênh nghiệp vụ mua kỳ hạn những ngày gần đây nhưng do tổng lượng tiền đã cung ứng qua kênh cầm cố đáo hạn vào đầu tháng nên Ngân hàng Nhà nước đã hút ròng khoảng 57,6 nghìn tỷ đồng.

Tổng kết lại, Ngân hàng Nhà nước đã hút ròng khoảng 124,6 nghìn tỷ đồng trong giai đoạn từ 01-25/10.

Hiện tại, mặc dù tỷ giá đã tăng gần sát vùng đỉnh cũ, tuy nhiên, quan sát diễn biến bơm/hút ròng của Ngân hàng Nhà nước cũng như quy mô bán ngoại tệ những ngày gần đây, VDSCi cho rằng áp lực thanh khoản lên hệ thống ngân hàng từ các hành động của Ngân hàng Nhà nước là không quá lớn.

Quy mô hút ròng tổng thể của giai đoạn hiện tại cũng có thể thấp hơn so với giai đoạn tháng 5-6/2024. Thứ nhất, về kỳ hạn tín phiếu, Ngân hàng Nhà nước có phát hành tín phiếu kỳ hạn 14 ngày và 28 ngày thay vì liên tục phát hành tín phiếu kỳ hạn 28 ngày như giai đoạn trước, lượng tiền hút ròng qua kênh tín phiếu cũng giảm dần trong các ngày gần đây.

Thứ hai, NHNN đã tiến hành cân đối thanh khoản tiền đồng qua việc bơm tiền qua kênh cầm cố trở lại. Thứ ba, lãi suất trên thị trường liên ngân hàng tương đối ổn định, lãi suất cho vay qua đêm tại ngày 24/10 là 3,68%/năm, giảm 76 điểm cơ bản so với cuối tháng 9 và tăng khoảng 102 điểm cơ bản so với mức thấp nhất ghi nhận tại ngày 18/10.

Theo số liệu của Ngân hàng Nhà nước, tăng trưởng tín dụng tính đến cuối tháng 9 là 9,0% so với đầu năm, tương ứng mức tăng trưởng 16% so với cùng kỳ. Trong đó, tín dụng cho lĩnh vực bất động sản tăng xấp xỉ mức tăng của toàn ngành, tăng 9,15%. Dư nợ tín dụng bất động sản kinh doanh tăng cao hơn so với tín dụng bất động sản tiêu dùng, lần lượt tăng 16,0% và 4,6% so với đầu năm.

Từ đầu tháng 10/2024, Ngân hàng Nhà nước cũng có những động thái chỉ đạo khuyến khích tăng trưởng tín dụng cuối năm. Đồng thời, tăng trưởng tín dụng năm sau cũng được đặt mục tiêu khá cao, trên 15%. "Như vậy, chính sách tiền tệ vẫn theo hướng hỗ trợ tăng trưởng kinh tế đi cùng với việc ứng phó những biến động ngắn hạn như áp lực tỷ giá", VDSC nhấn mạnh.