Chứng khoán BSC vừa có báo cáo chiến lược thị trường chứng khoán tháng 8 trong đó đưa ra hai kịch bản cho VN-Index.

Kịch bản thứ nhất: Dòng tiền tiếp tục tích cực cùng tâm lý hưng phấn được duy trì như nhịp tăng điểm đã diễn ra trước đó. Động thái giảm lãi suất huy động của các NHTM sẽ tạo điều kiện để các doanh nghiệp giảm chi phí vay vốn, thúc đẩy hoạt động sản xuất kinh doanh, thanh khoản trên thị trường chứng khoán tiếp tục được cải thiện.

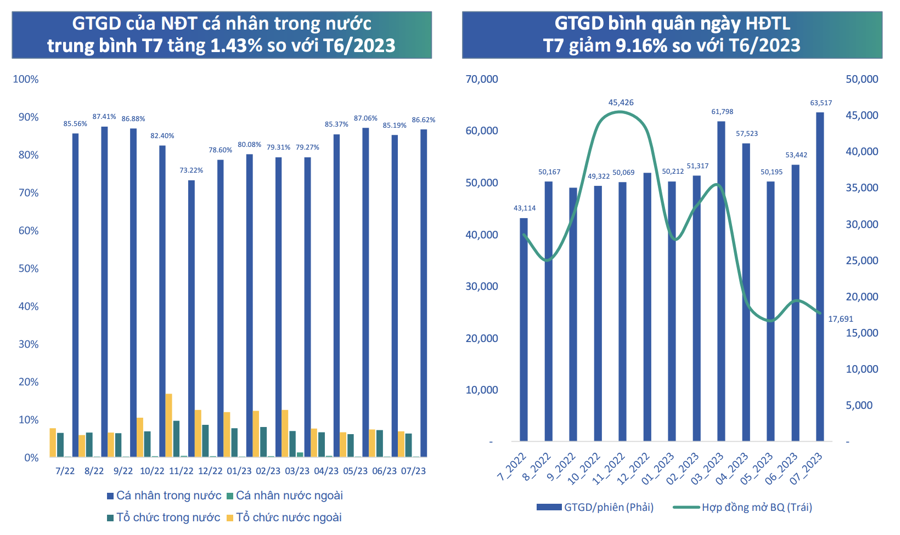

Nhà đầu tư cá nhân được kỳ vọng là động lực chính cho thị trường bên cạnh diễn biến khối ngoại có phần bớt tiêu cực hơn. Thị trường bước vào giai đoạn không có nhiều thông tin hỗ trợ sau mùa kết quả kinh doanh Quý 2, VN-Index dự kiến sẽ tiến đến kiểm định vùng 1.280 - 1.300 điểm nhờ dòng tiền tăng trưởng.

Kịch bản thứ hai: Môi trường lãi suất cao tiếp tục được duy trì sau quyết định nâng lãi suất lần thứ 11 của FED và cũng là lần thứ 9 của ECB bên cạnh sự giảm tốc của nền kinh tế Trung Quốc đặt ra những áp lực lớn cho các nền kinh tế trong môi trường lãi suất cao và đầy biến động.

Nhà đầu tư nước ngoài có thể còn giữ đà bán ròng trên thị trường khi trạng thái swap âm tiếp tục nới rộng bên cạnh tâm lý chốt lời gia tăng nhiều hơn sau đà tăng điểm ấn tượng trước đó. VN-Index có thể chứng kiến những phiên rung lắc và kiểm nghiệm lại vùng 1.180 – 1.200 điểm.

Về chiến lược đầu tư, quyết định nâng lãi suất lần thứ 11 của FED và lần thứ 9 của ECB cho thấy sự nhất quán trong công cuộc chống lạm phát. Nền kinh tế Hoa Kỳ có thể “hạ cánh mềm” khi chủ tịch Powell nhấn mạnh “Fed không còn dự báo suy thoái” sau khi các dữ liệu kinh tế gần đây cho thấy sức khỏe của nền kinh tế Hoa Kỳ vẫn đang chống chịu tốt trong môi trường lãi suất cao bên cạnh những tín hiệu tích cực từ khu vực kinh tế Eurozone giúp cho triển vọng tăng trưởng kinh tế toàn cầu có dấu hiệu tươi sáng hơn – như nhận định gần nhất của IMF.

Lạm phát đang tiếp tục hạ nhiệt tuy nhiên lạm phát lõi vẫn cách xa mục tiêu mà FED và ECB hướng đến – điều này ủng hộ cho nhận định môi trường lãi suất cao tiếp sẽ tiếp tục được duy trì cho đến hết năm 2023 và khả năng FED tiếp tục tăng lãi suất sẽ phụ thuộc quan trọng vào các dữ liệu vĩ mô sắp tới.

Sau cuộc họp của Bộ Chính trị Trung Quốc vào ngày 24/07, một loạt chính sách hỗ trợ theo từng ngành, biện pháp hỗ trợ đã được ban hành sau khi Bắc Kinh thừa nhận nền kinh tế đang ở dạng “lượn sóng” và “zig zag”. Quyết tâm thúc đẩy tăng trưởng thông qua việc tinh chỉnh về chính sách BĐS, giãn nợ và trên thị trường vốn sẽ cần thời gian để đánh giá trong bối cảnh niềm tin người tiêu dùng đang ở mức thấp và triển vọng về thu nhập chưa có dấu hiệu khả quan.

Trong nước, Chính phủ tiếp tục yêu cầu NHNN nghiên cứu giảm lãi suất cho vay, điều hành chính sách tiền tệ linh hoạt hơn nhằm tạo điều kiện tối đa để người dân, doanh nghiệp có khả năng tiếp cận vốn bên cạnh các hành động quyết liệt trong việc đẩy mạnh giải ngân vốn đầu tư công, tháo gỡ các khó khăn, vướng mắc ở các lĩnh vực quan trọng sẽ tiếp tục là tiền đề quan trọng để nền kinh tế có sự tăng trưởng trở lại sau 2 Quý đầy khó khăn vừa qua.

Với diễn biến tình hình thị trường hiện tại trong bối cảnh môi trường lãi suất thấp tiếp tục được duy trì và các cơ chế chính sách tiếp tục được ban hành, BSC khuyến nghị một số nhóm ngành bao gồm: (1) Nhóm Ngân hàng, (2) Nhóm BĐS Khu công nghiệp, (3) Nhóm CNTT – Bưu chính viễn thông, (4) Nhóm ngành dầu khí, ngoài ra lưu ý nhóm lương thực, thực phẩm khi hiện tượng El Niño mạnh hơn và các chính sách của Quốc gia trong việc xuất khẩu hàng hóa.