Trong báo cáo cập nhật vĩ mô và triển vọng thị trường chứng khoán vừa công bố, Mirae Asset tin rằng Việt Nam sẽ duy trì chính sách tiền tệ thận trọng để duy trì sự cân bằng giữa ổn định tỷ giá và giảm lãi suất cho vay, dựa trên các yếu tố thặng dư thương mại lũy kế từ đầu năm đến ngày 15/9: 20 tỷ USD, FDI ổn định 8 tháng đầu năm 13 tỷ USD, lạm phát được kiểm soát trung bình 8 tháng 3,1% và thanh khoản hệ thống được quản lý tốt.

Kỳ vọng này đặt trong bối cảnh tăng trưởng tín dụng thấp (8 tháng: +5,33% so với đầu năm; +9% so với cùng kỳ năm trước) phản ánh động lực tăng trưởng yếu (bao gồm nhu cầu đầu tư và tiêu dùng giảm) và sự thận trọng của các ngân hàng trong cấp tín dụng. Đáng chú ý, do thị trường bất động sản tiếp tục gặp khó khăn nên tăng trưởng tín dụng bất động sản (vốn chiếm 22% tổng tín dụng năm 2022) chậm hơn đáng kể so với các năm trước.

Do đó, kỳ vọng lãi suất cho vay sẽ giảm hơn nữa trong tương lai do lãi suất tiền gửi kỳ hạn 6 tháng và 12 tháng đã lần lượt giảm khoảng 180 và 230 điểm cơ bản so với đầu năm (dữ liệu tính trung bình, tính đến ngày 25/9).

Vào ngày 29/9 tới, Việt Nam sẽ công bố báo cáo kinh tế tháng 9, bao gồm GDP sơ bộ quý 3 năm 2023. MAS kỳ vọng tăng trưởng GDP 9 tháng 2023 tăng 4,5% so với cùng kỳ năm ngoái (tăng tốc so với mức tăng nửa đầu năm: 3,7% YoY).

Thặng dư thương mại mở rộng 9 tháng 20 tỷ USD sẽ đóng góp nhiều nhất vào tăng trưởng GDP. Tính đến ngày 15/9, xuất khẩu và nhập khẩu lũy kế năm 2023 lần lượt đạt 242,4 tỷ USD (-8,8% so với cùng kỳ) và 222,05 tỷ USD (-15,1% so với cùng kỳ). Động lực tăng trưởng cũng đến từ đầu tư công và giải ngân FDI.

Lạm phát trong tháng 9 có thể tiếp tục bị áp lực bởi các thành phần giao thông (do giá xăng bán lẻ trong nước đã tăng khoảng 4% so với tháng trước), nhà ở và vật liệu xây dựng, lương thực và thực phẩm.

Trong bối cảnh kinh tế thế giới còn nhiều bất ổn, việc đạt được mục tiêu tăng trưởng GDP năm 2023 lên đến 6−6,5% là vô cùng thách thức. Vì vậy, Chính phủ sẽ tiếp tục thúc đẩy giải ngân đầu tư công, cùng với những chính sách hỗ trợ từ Chính phủ và Ngân hàng Nhà nước.

Lợi suất trái phiếu Mỹ tăng cao và chỉ số đô la Mỹ mạnh hơn đã dẫn đến biến động gia tăng trên thị trường chứng khoán toàn cầu. Đáng chú ý, các nhà đầu tư trên thế giới tiếp tục đánh giá tác động tiềm ẩn của cuộc khủng hoảng bất động sản ở Trung Quốc đang lan rộng.

Trong bối cảnh đó, thị trường chứng khoán Việt Nam biến động mạnh hơn kỳ vọng với đợt bán tháo kéo dài 3 ngày từ 21 đến 25/9 với VN-Index giảm 6%.

Đáng chú ý, các nhà đầu tư nước ngoài vẫn giữ chiến lược bán ròng lũy kế tháng 9 bán ròng 4,4 nghìn tỷ đồng; lũy kế từ đầu năm bán ròng 7,7 nghìn tỷ đồng trong bối cảnh đồng USD tăng giá và lợi suất trái phiếu Mỹ cao.

Trong khi đó, do lãi suất huy động giảm, các cá nhân trong nước là người mua lũy kế tháng 9 mua ròng 6,8 nghìn tỷ đồng; lũy kế từ đầu năm mua ròng 17 nghìn tỷ đồng. MAS tin rằng cá nhân trong nước sẽ tiếp tục đóng vai trò chính trên thị trường trong thời gian tới với tỷ trọng giá trị giao dịch của nhóm cá nhân trong nước chiếm trên 85% tổng giá trị khớp lệnh. Lưu ý rằng tháng 8 đã đánh dấu tháng thứ tư liên tiếp có hơn 100.000 tài khoản được mở mới bởi cá nhân trong nước (tháng 8: 188.635; tháng 7: 150.619 tài khoản).

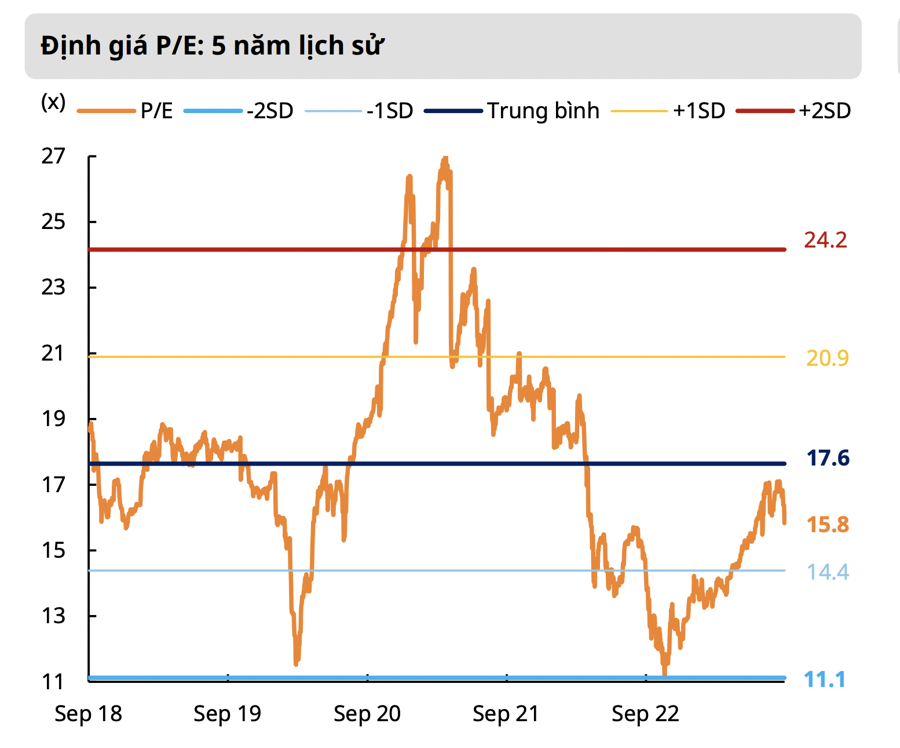

Sau 3 ngày bán tháo, P/E của VN-Index đã điều chỉnh về mức hấp dẫn hơn (xuống còn 15,8x từ 16,7x).

MAS kỳ vọng tăng trưởng ở hầu hết các ngành sẽ khởi sắc trong nửa cuối năm nhờ: 1) lãi suất cho vay giảm thúc đẩy tăng trưởng tín dụng; 2) xuất khẩu và tiêu dùng trong nước phục hồi; 3) đầu tư công tăng tốc; và 4) được hỗ trợ về mặt chính sách. Đáng chú ý, mối quan hệ đối tác chiến lược toàn diện giữa Hoa Kỳ và Việt Nam được ký kết sau chuyến thăm của Tổng thống Mỹ vào tháng 9, mang đến triển vọng tươi sáng hơn cho xuất khẩu và thu hút FDI của Việt Nam.