Theo báo cáo “Nâng cao sức khoẻ tài chính người Việt Nam” do Công ty TNHH Decision Lab, hoạt động trong lĩnh vực nghiên cứu thị trường và phân tích dữ liệu tại Việt Nam, vừa công bố, hầu hết thu nhập của người Việt không tăng trong năm 2023.

Trong đó, 34% gần như không có sự thay đổi nào trong thu nhập, khoảng 36% số người được khảo sát thậm chí kiếm được ít hơn so với năm 2022.

Cùng với đó, 21% số người đang vật lộn để trang trải chi tiêu hàng tháng và 49% chỉ kiếm đủ tiền để trang trải những nhu cầu thiết yếu mỗi tháng.

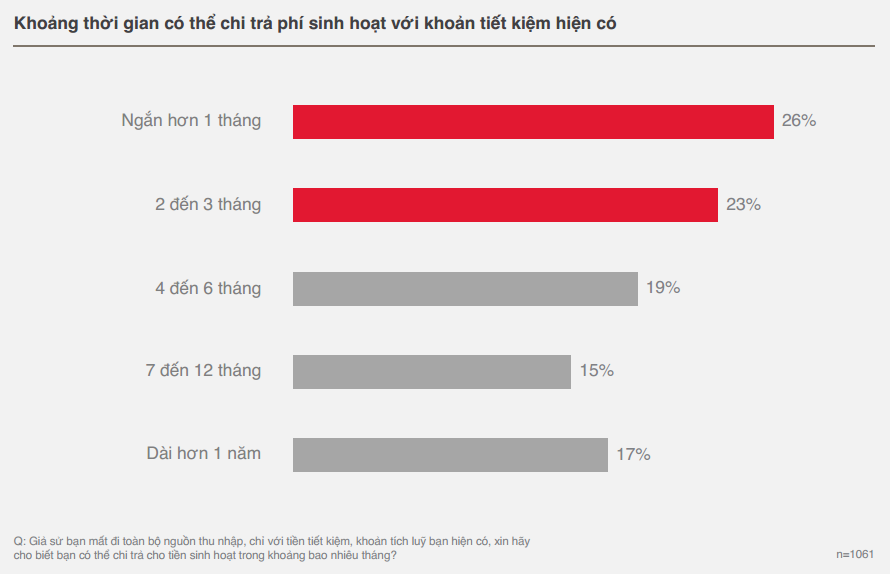

Cũng theo Decision Lab, có tới 49% người được khảo sát cho biết chỉ đủ thu nhập để trang trải các chi phí thiết yếu trong tối đa 3 tháng. Đa số mọi người muốn tiết kiệm nhiều hơn và dành thu nhập cho các trường hợp khẩn cấp.

Trong bối cảnh kinh tế khó khăn, nhu cầu về các sản phẩm tín dụng tiêu dùng và tài chính cá nhân ngày một tăng song không phải người dân nào cũng dễ dàng tiếp cận nguồn vốn từ các ngân hàng.

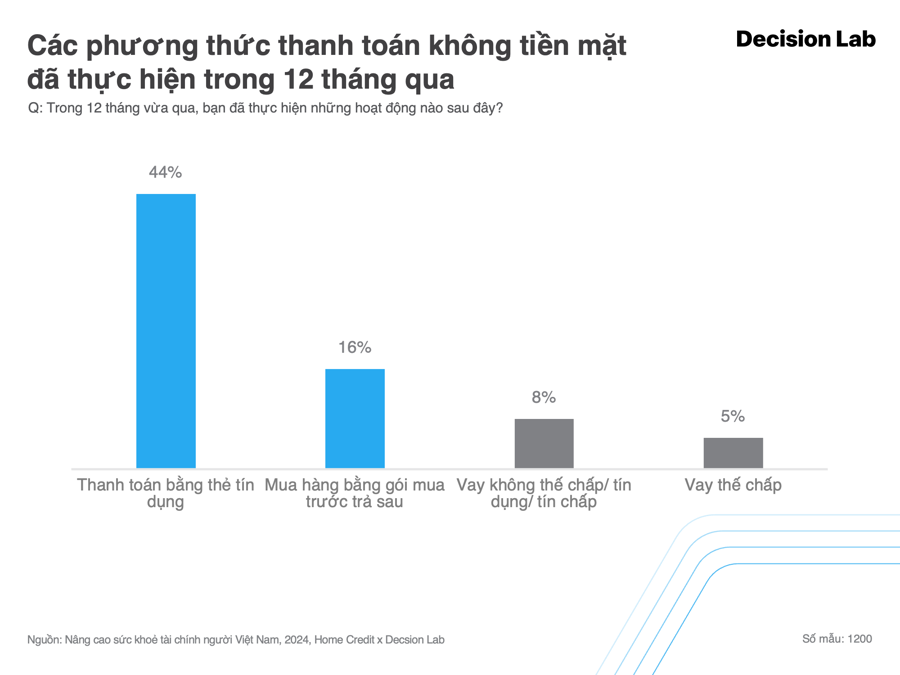

"Do thiếu khả năng tiếp cận các khoản vay này đang làm tăng sức hấp dẫn của thẻ tín dụng và các gói mua trước trả sau (Buy Now, Pay Later - BNPL). Khoảng 44% người Việt đã sử dụng thẻ tín dụng trong 12 tháng qua. Trong khi đó, mô hình mua trước trả sau chiếm 16% thị phần tín dụng tiêu dùng, mặc dù vừa mới xuất hiện ở Việt Nam".

Báo cáo của Decision Lab.

Theo ông Thue Quist Thomasen, CEO của Decision Lab, phần lớn người tiêu dùng Việt Nam có thu nhập thấp hoặc thiếu giấy tờ cần thiết, hay không có đủ điều kiện, tài sản thế chấp hiện chưa được phục vụ trong lĩnh vực tài chính.

"Đây là cơ hội cho các công ty tín dụng tiêu dùng cung cấp sản phẩm tài chính sáng tạo, với quy trình đơn giản hơn thông qua số hoá", ông Thue Quist Thomasen đánh giá.

Khác với ngân hàng, công ty tài chính tiêu dùng giúp người dân vay vốn dễ dàng hơn thông qua quy trình đăng ký đơn giản, thủ tục phê duyệt nhanh chóng và hệ thống hiện đại, tiện lợi.

Đồng thời, các công ty tài chính tiêu dùng có thể giúp khách hàng nâng cao kiến thức tài chính và giúp họ quản lý tiền hiệu quả, vay mượn có trách nhiệm để đạt được mục tiêu tài chính dài hạn.

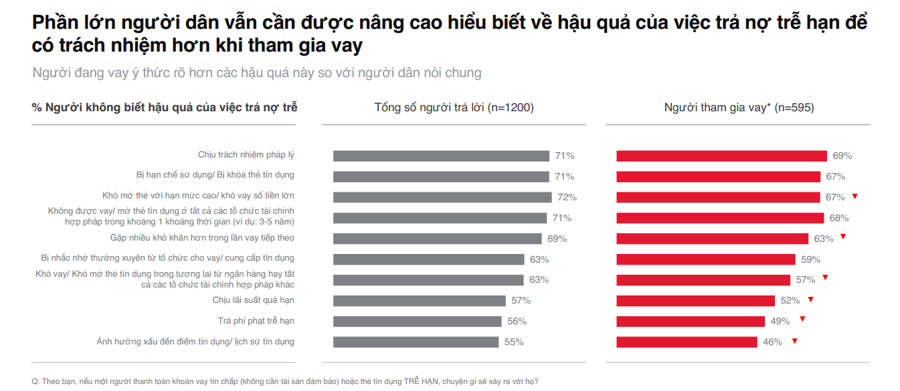

Tuy nhiên, báo cáo của của Decision Lab cũng cho thấy khoảng 40% trong số những người có khoản vay hoặc nợ thẻ tín dụng trong 12 tháng qua gặp khó khăn trong việc trả nợ hàng tháng đúng hạn. Bởi người vay chưa đủ hiểu biết về tài chính và không nhận thức được hậu quả của việc trả nợ quá hạn.

"Khoảng một nửa số người vay không biết rằng không trả nợ có thể dẫn đến xếp hạng tín dụng xấu (46%), phạt tiền (49%) hoặc khó vay từ tất cả các tổ chức tài chính hợp pháp trong tương lai (57%)", Decision Lab đánh giá.

Ngoài những thông tin từ báo cáo của Decision Lab vừa nêu, tại hội thảo “Nâng cao tính lành mạnh và hiệu quả của cho vay tiêu dùng và quy định, thực tiễn thu hồi nợ” vừa được tổ chức tại Hà Nội cho thấy xu hướng "bùng nợ có chủ đích" ngày càng gia tăng khiến các tổ chức tài chính tiêu dùng trầy trật thu hồi nợ.

Trước hiện trạng này, Decision Lab cho rằng người Việt Nam, nhất là nhóm thu nhập thấp, cần được hỗ trợ và giáo dục tài chính nhiều hơn để đạt được các mục tiêu tài chính cũng như đối phó với khủng hoảng. Bởi chỉ một phần ba số người được hỏi đã tiết kiệm trong năm trước song chi đủ trang trải chi phí trong ngắn hạn. Bên cạnh đó, cứ 10 người thì sẽ có 4 người gặp khó khăn với việc trả các khoản vay và hầu hết mọi người vẫn không nhận thức đầy đủ về hậu quả của việc trả nợ trễ hạn.

Về phía các công ty tài chính tiêu dùng, Decision Lab cho rằng các tổ chức tài chính cần hướng dẫn và hỗ trợ mọi người quản lý tài chính cá nhân, cách tiết kiệm hiệu quả và vay có trách nhiệm.

Theo giới phân tích, để giúp công ty tài chính tiêu dùng hoạt động hiệu quả hơn, cơ quan quản lý cần xem xét tạo điều kiện thuận lợi cho các đơn vị này tiếp cận Cơ sở dữ liệu quốc gia về dân cư, giúp giảm thiểu gian lận trong việc trộm cắp danh tính, giả mạo danh tính; đồng thời triển khai công cụ chấm điểm mức khả tín của người vay vốn thông qua khai thác dữ liệu lớn từ thông tin thuế, thông tin sử dụng dịch vụ tiện ích, thông tin thuê nhà…

Ngoài ra, Decision Lab cho rằng các công ty tài chính tiêu dùng cũng cần điều chỉnh và phát triển các sản phẩm, dịch vụ phù hợp để đáp ứng nhu cầu của đa dạng nhóm khách hàng cũng như đẩy mạnh các chương trình khuyến khích sử dụng phương thức thanh toán không tiền mặt, góp phần thúc đấy sự phát triển của dịch vụ thanh toán số.