Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) thông báo về việc lưu ý Công ty Cổ phần Dịch vụ Hàng không Taseco về khả năng hủy niêm yết

Ngày 14/04/2022, HOSE đã ban hành Quyết định số 225/QĐ-SGDHCM về việc chuyển cổ phiếu từ diện cảnh báo sang diện kiểm soát đối với cổ phiếu AST của Công ty cổ phần Dịch vụ Hàng không Taseco.

Nguyên nhân là do lợi nhuận sau thuế của cổ đông công ty mẹ trên Báo cáo tài chính họp nhất kiểm toán năm 2020 là -49,01 tỷ đồng và năm 2021 là -118 tỷ đồng, thuộc trường họp chứng khoán bị kiểm soát theo quy định tại điểm b khoản 1 Điều 38 Quy chế Niêm yết và giao dịch chứng khoán niêm yết ban hành kèm Quyết định số 17/QĐ-HĐTV ngày 31/03/2022 của Hội đồng Thành viên Sở Giao dịch Chứng khoán Việt Nam.

Còn theo BCTC hợp nhất soát xét bán niên năm 2022, lợi nhuận sau thuế của cổ đông Công ty mẹ là -7,5 tỷ đồng và lợi nhuận sau thuế chưa phân phối (lỗ lũy kế) đến ngày 30/06/2022 là -84,35 tỷ đồng.

Căn cứ quy định tại điểm e khoản 1 Điều 120 tại Nghị định số 155/2020/NĐ-CP ngày 31 tháng 12 năm 2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán ngày 26 tháng 11 năm 2019 như sau: “l. cổ phiếu của công ty đại chúng bị hủy bỏ niêm yết khi xảy ra một trong các trường hợp sau đây:... e) Kết quả sản xuất., kinh doanh bị thua lỗ trong 03 năm liên lục hoặc tổng số lễ luỹ kế vượt quá số vốn điều lệ thực góp hoặc vốn chủ sở hữu âm trong báo cáo tài chính kiểm toán năm gần nhất, trước thời điểm xem xét;. ”.

Do đó, HOSE lưu ý công ty về khả năng cổ phiếu bị hủy niêm yết nếu Báo cáo tài chính kiểm toán năm 2022 tiếp tục có lợi nhuận sau thuế âm.

Được biết, AST hoạt động trong hai lĩnh vực chính là bán lẻ tại sân bay (không miễn thuế) với các cửa hàng tại sáu sân bay đông nhất tại Việt Nam và điều hành khách sạn với một khách sạn 4 sao tại Đà Nẵng. Ngoài ra, công ty còn có công ty liên kết là CTCP Dịch vụ suất ăn Hàng không Việt Nam (VINACS) hoạt động tai sân bay Nội Bài và Cam Ranh.

Mới đây, Công ty Chứng khoán Bản VIệt (VCSC) đã nâng giá mục tiêu cho cổ phiếu AST thêm 5,2% lên 68.600 đồng/cổ phiếu nhưng duy trì khuyến nghị "khả quan" do giá mục tiêu cao hơn của chúng tôi chủ yếu do dự báo tổng LNST của chúng tôi cao hơn 16% trong giai đoạn 2022-2024F. Ngoài ra, chúng tôi tăng định giá cho công ty liên kết VINACS do AST sở hữu 27% cổ phần do chúng tôi kỳ vọng doanh thu sẽ phục hồi mạnh hơn nhờ hoạt động hàng không quốc tế phục hồi trong năm 2023. Hai yếu tố tích cực này bị ảnh hưởng một phần bởi mức tăng giả định WACC của chúng tôi do giả định lãi suất phi rủi ro được điều chỉnh tăng 50 điểm cơ bản.

Trong năm 2022, VCSC dự báo doanh thu của AST sẽ tăng 260% lên 555 tỷ đồng do chúng tôi giả định doanh thu trung bình trên mỗi cửa hàng sẽ phục hồi đạt khoảng 40% của năm 2019 so với hệ số phục hồi thấp chỉ đạt 1 chữ số vào năm 2021. Trong khi đó, VCSC dự báo AST sẽ đạt được lợi nhuận 10 tỷ đồng - thấp hơn 21% so với dự báo trước đó của chúng tôi - chủ yếu là do biên lợi nhuận từ hoạt động kinh doanh của chúng tôi giảm 30 điểm cơ bản khi khả năng sinh lời của công ty thấp hơn kỳ vọng của chúng tôi trong 6 tháng đầu năm 2022.

Ngoài ra, VCSC dự báo lợi nhuận sau thuế sau lợi ích CĐTS cao hơn 20%/6% cho AST vào các năm 2023/2024 tương ứng, điều này chủ yếu được thúc đẩy bởi giả định rằng doanh số từ các cửa hàng (SSS) của AST sẽ tăng trưởng nhanh hơn 4%/1% so với các dự báo tương ứng của chúng tôi.

Theo VCSC thì các dự báo của VCSC dựa trên giả định rằng các nguồn khách từ Đông Á chủ chốt của Việt Nam sẽ tăng tốc mở cửa trở lại vào quý 4/2022, do đó sẽ kích hoạt một giai đoạn tăng trưởng mới của lượng khách quốc tế đến Việt Nam.

Ngoài ra, chúng tôi tăng giả định về số lượng cửa hàng của AST lên 10 và 7 cửa hàng so với các dự báo tương ứng trước đây của chúng tôi cho các năm 2023 và 2024.

VCSC dự đoán rủi ro đối với AST là việc nới lỏng các hạn chế đi lại chậm hơn dự kiến ở các nguồn khách chính của Việt Nam.

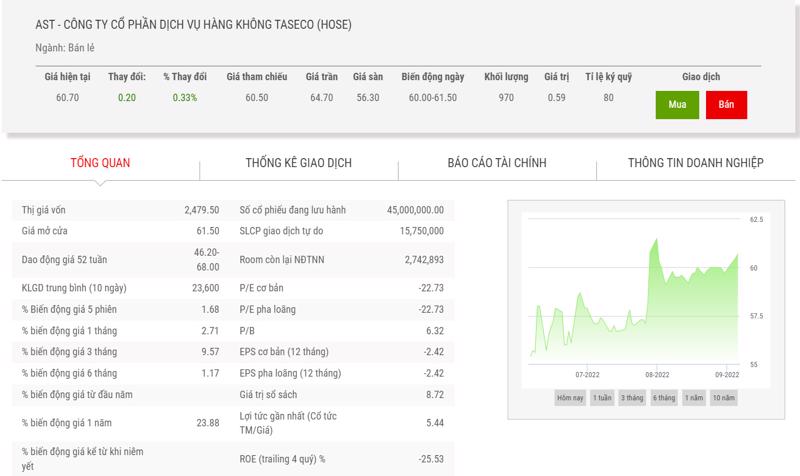

Trên thị trường, giá cổ phiếu AST có hai phiên tăng điểm liên tiếp đạt 60.700 đồng/cổ phiếu và tăng gần 10% trong 3 tháng vừa qua.