Đến thời điểm hiện tại đã có ít nhất 6 ngân hàng công bố kết quả kinh doanh quý 3/2023 với hầu hết đều sụt giảm mạnh.

6 NGÂN HÀNG BÁO LỢI NHUẬN SỤT GIẢM MẠNH

Techcombank là ngân hàng mới đây nhất công bố kết quả kinh doanh với lợi nhuận sau thuế sụt giảm 13% so với cùng kỳ đạt 5.483 tỷ đồng. Lũy kế 9 tháng đạt 17.115 tỷ, giảm 18% so với năm 2022.

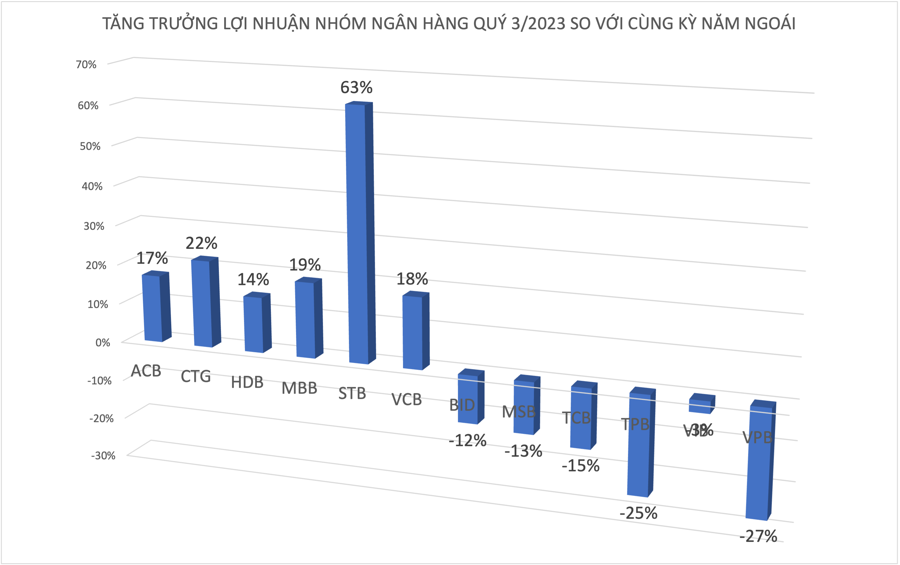

Trước đó, VPBank (VPB) dù là đơn vị báo lãi trước thuế lớn nhất với 3.117 tỷ đồng lợi nhuận nhưng lợi nhuận cũng giảm 31% so với cùng kỳ năm trước. TPB cũng ghi nhận lợi nhuận sau thuế đạt 1.575 tỷ đồng giảm 26,3% so với cùng kỳ và giảm 2,3% so với quý 2/2023. TPB có kết quả kinh doanh kém tích cực chủ yếu do gia tăng trích lập dự phòng rủi ro tín dụng khi tỷ lệ nợ xấu nội bảng tăng mạnh lên 2,97% từ mức 2,21% trong quý 2/2023 và 0,91% trong quý 3/2023.

Bắc Á Bank cũng gi nhận lợi nhuận giảm tới 73% còn 77 tỷ đồng. Lũy kế 9 tháng năm 2023, BAB lãi sau thuế 551 tỷ đồng giảm 23% so với năm 2022. Trong quý 3, NCB ghi nhận lợi nhuận sau thuế lũy kế giảm 47 tỷ đồng so với cùng kỳ năm trước chủ yếu do thu nhập lãi thuần trong quý chỉ lãi 7 tỷ đồng.

SSI Research ước tính BID mặc dù tăng trưởng tín dụng và huy động vẫn duy trì tốt ở mức 8,4% và 7,2% so với đầu năm tính tại thời điểm cuối tháng 9, lợi nhuận trước thuế ước tính giảm khoảng -10 đến -12% so với cùng kỳ do gánh nặng trích lập dự phòng. Ngân hàng sẽ tích cực xử lý nợ để duy trì tỷ lệ nợ xấu ở mức hợp lý.

Với MSB, lợi nhuận trước thuế Q3/2023 ước đạt 1,3 - 1,4 nghìn tỷ đồng (-13% đến -6% so với cùng kỳ) do NIM giảm. Tăng trưởng tín dụng dự kiến sẽ ở mức cao (15% - 16% so với đầu năm), trong khi tăng trưởng huy động chỉ ở mức khoảng 7%.

VIB tăng trưởng tín dụng dự kiến sẽ phục hồi trở lại trong Q3/2023 với mức tăng 5% so với đầu năm (so với 0,8% so với đầu năm trong Q2/2023), trong khi tăng trưởng huy động sẽ ở mức 7% so với đầu năm. Ước tính lợi nhuận trước thuế trong Q3/2023 sẽ đạt 2,7 nghìn tỷ đồng (giảm 3% svck) do gánh nặng trích lập dự phòng.

Ngược lại, nhóm được kỳ vọng tăng trưởng gồm ACB, CTG, HDB, MBB, STB và VCB.

CÒN KỲ VỌNG GÌ CHO CỔ PHIẾU NHÀ BĂNG?

Trong báo cáo triển vọng nhóm ngân hàng, Chứng khoán KBSV kỳ vọng NIM hồi phục khi mặt bằng lãi suất huy động hạ nhiệt. Nhóm Ngân hàng Quốc doanh đã điều chỉnh giảm 1,0-1,6% lãi suất huy động trong khi nhóm Ngân hàng TM CP cũng giảm từ 1,3-1,8%.

Do đó, NIM kỳ vọng sẽ tạo đáy trong quý 3 và bắt đầu hồi phục từ quý 4 nhưng chưa thể về mức nền cao của năm 2022. Tuy nhiên, rủi ro phục hồi NIM có thể đến từ tỷ lệ vốn ngắn hạn cho vay dài hạn giảm về mức 30% sẽ khiến một số ngân hàng điều chỉnh lại danh mục huy động tăng tỷ trọng các khoản huy động dài hạn dẫn đến tăng CoF; Sự cạnh tranh lãi suất cho vay giữa các ngân hàng khi Thông tư 06 được áp dụng sẽ tác động tiêu cực tới NIM toàn ngành.

Điểm tích cực là tỷ lệ hình thành nợ xấu của các ngân hàng đã bắt đầu có dấu hiệu suy giảm nhưng có sự phân hóa. Các ngân hàng chịu ảnh hưởng bởi thị trường bất động sản và khó khăn từ phân khúc khách hàng cá nhân như TCB, VPB sẽ chịu áp lực nợ xấu lớn hơn các ngân hàng có danh mục an toàn như VCB, ACB. Ngoài ra, Việc ban hành Thông tư 02 của Ngân hàng Nhà nước cũng hỗ trợ các ngân hàng trong phân loại nhóm nợ cho khách hàng, hỗ trợ giảm căng thẳng với nợ xấu trong năm nay. Kỳ vọng nợ xấu đạt đỉnh trong quý 3 và kiểm soát trong giai đoạn cuối năm khi triển vọng kinh tế tích cực hơn, tình hình tài chính của khách hàng cũng được cải thiện.

Cũng theo KBSV, tăng trưởng tín dụng khó hoàn thành mục tiêu 14% nhưng vẫn sẽ về đích ở mức 10-12% dựa trên kỳ vọng tiêu dùng của phân khúc khách hàng cá nhân cuối năm hồi phục; Nhu cầu tín dụng vào các ngành nghề tích cực hơn nhờ hoạt động xuất nhập khẩu; lĩnh vực bất động sản dần được tháo gỡ vướng mắc pháp lý. Tín dụng hồi phục tốt sẽ là động lực để thúc đẩy thu nhập lãi thuần trong giai đoạn cuối năm.

Về cổ phiếu ngân hàng, sau nhịp điều chỉnh tương đối của thị trường trong những phiên gần đây, một số cổ phiếu đã có mức chiết khấu sâu hơn như VCB, ACB, BID, CTG. Mức P/B toàn ngành hiện chỉ đang tương đương với giai đoạn 2016 khi thị trường bất động sản dần có dấu hiệu phục hồi. Với những tiềm năng tăng trưởng dài hạn của ngành, cổ phiếu ngân hàng nên được tái định giá ở mức cao hơn. Nhà đầu tư nên tiếp tục tích lũy dài hạn khi thị trường điều chỉnh giúp giá cổ phiếu có mức chiết khấu sâu hơn.