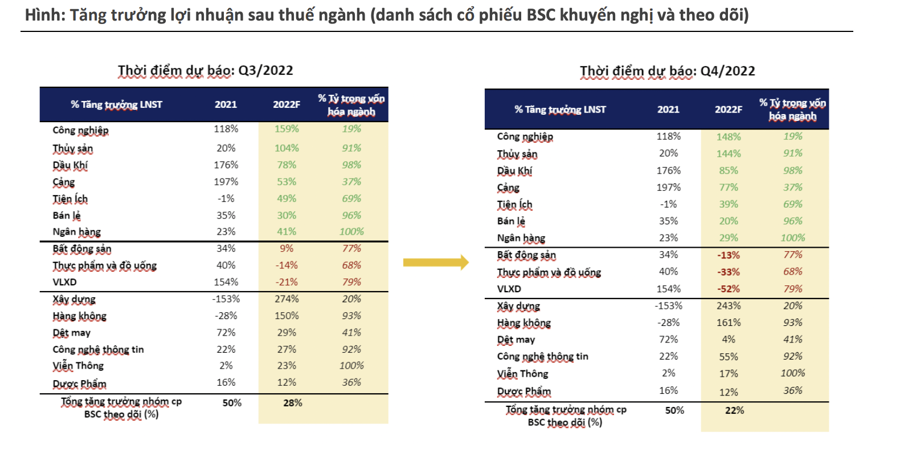

Trong báo cáo cập nhật triển vọng thị trường vừa công bố, Chứng khoán BSC dự báo tăng trưởng lợi nhuận cả năm 2022 vẫn duy trì mức cao. Tính đến Q3/2022, diễn biến lợi nhuận các ngành đều tương đối bám sát so với dự phóng BSC, ngoại trừ một số ngành có diễn biến tiêu cực hơn dự phóng như Thép, F&B, Bất động sản,Vật liệu xây dựng.

Trong năm 2022, lợi nhuận của ngành và VN-Index vẫn ghi nhận mức tăng trưởng mạnh từ đó hỗ trợ một phần giúp cho định giá của thị trường tiếp tục duy trì ở mức hấp dẫn.

Tuy nhiên, các nhóm ngành điều chỉnh tăng mạnh chủ yếu là nhóm ngành liên quan đến yếu tố chu kỳ. Trong bối cảnh giá hàng hóa đang có xu hướng điều chỉnh, việc tăng trưởng lợi nhuận mạnh trong năm 2022 sẽ tạo mức nền cao cho năm 2023 từ đó tạo áp lực cho việc duy trì tốc độ tăng trưởng lợi nhuận trong năm 2023.

Ngoài ra một số cơn gió ngược chiều như (1) Môi trường lãi suất cao, (2) Áp lực về thanh khoản liên quan thị trường trái phiếu bất động sản, (3) Khả năng suy thoái của một số nền kinh tế lớn thế giới (Mỹ, EU) cũng như (4) Chính sách Zero Covid của TQ sẽ là những yếu tố rủi ro khác có thể tạo ra áp lực lên tăng trưởng lợi nhuận cũng như định giá ngành và cổ phiếu trong năm 2023.

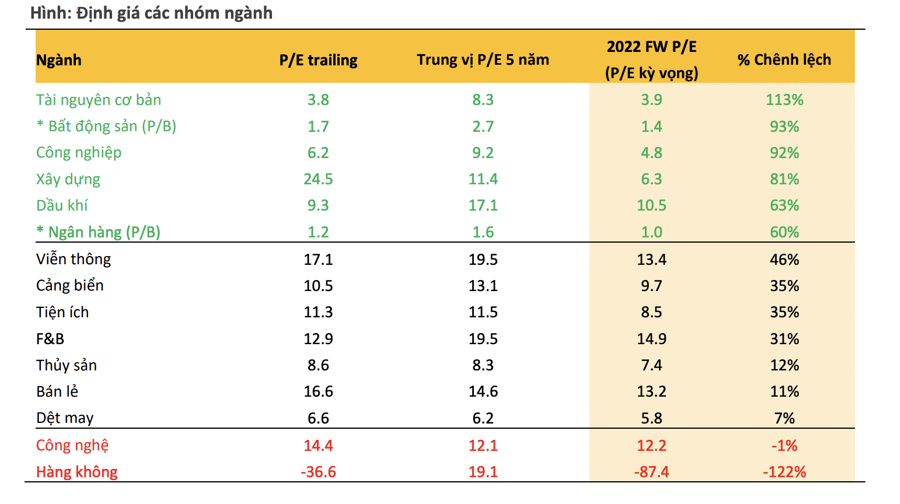

Định giá thị trường đã ở mức rất hấp dẫn. Với việc thị trường tiếp tục ghi nhận mức điều chỉnh mạnh sau đà phục hồi trong Q3/2022, PE trailing của thị trường đang giao dịch ở mức 10,7 lần tại ngày 31/10/2022, nằm sâu dưới mức -1,5 lần độ lệch chuẩn (PE = 12,2 lần), tương đương với thời điểm thấp nhất của VN-index trong năm 2020.

BSC đưa ra dự phóng tăng trưởng lợi nhuận sau thuế nhóm cổ phiếu BSC theo dõi vẫn duy trì ở mức cao đạt 22,2% YoY, tương đương với mức tăng trưởng EPS sau pha loãng khoảng 16% (tỷ lệ pha loãng giai đoạn 2019-2021 là 5%.

BSC cho rằng đây sẽ là “cơ hội lớn” cho mục tiêu đầu tư dài hạn 2023-2024 trong điều kiện nền kinh tế Việt Nam có thể chống chịu tốt trước sức ép tăng lãi suất của FED, lạm phát và tiếp tục duy trì tăng trưởng. So sánh với các nước trong khu vực PE FWD của Việt Nam (8,9 lần) vẫn ghi nhận mức hấp dẫn so với bình quân khu vực (12,6 lần).

Sau giai đoạn điều chỉnh chung của cả thị trường trong Q3/2022, nhóm cổ phiếu có vốn hóa lớn là nhóm cổ phiếu đang cho thấy một số tín hiệu tích cực sau khi ghi nhận nỗ lực phục hồi về giá. Xét về mặt định giá, tăng trưởng lợi nhuận của nhóm ngành vốn hóa lớn trong nửa cuối năm 2022 tiếp tục kỳ vọng ghi nhận mức khả quan hai chữ số trong bối cảnh giá cổ phiếu cũng đang ở mức chiết khấu hấp dẫn hơn với PE chỉ ở mức 10,5 lần, tính đến ngày 31/10/2022.

Do đó BSC kỳ vọng nhóm cổ phiếu vốn hóa lớn sẽ là tâm điểm cho thị trường giai đoạn nửa cuối năm 2022. Đối với nhóm cổ phiếu vừa và nhỏ, giá hàng hóa hạ nhiệt sẽ là “cơn gió ngược chiều” khiến cho triển vọng lợi nhuận bớt lạc quan hơn trong khi đó định giá của nhóm ngành vốn hóa vừa và nhỏ vẫn cao hơn nhóm ngành vốn hóa lớn.

Ngân hàng, tài nguyên cơ bản, bất động sản, vật liệu xây dựng, cảng biển và tiện ích là các nhóm ngành có mức định giá hấp dẫn so với mức bình quân 5 năm. Đây là các nhóm ngành kỳ vọng ghi nhận mức tăng trưởng lợi nhuận tốt, đi kèm theo đó là mức định giá hấp dẫn so với mức trung vị 5 năm.

Một số ngành mặc dù vẫn duy trì tốc độ tăng trưởng lợi nhuận tốt trong năm 2022 như bán lẻ, thủy sản, dệt may, công nghệ thông tin tuy nhiên yếu tố trên phần nào đã phản ánh vào giá do đó đây là nhóm có mức định giá không còn nhiều hấp dẫn so với nhóm ở trên.

Do đó, BSC tiếp tục kỳ vọng vào nhóm cổ phiếu kể trên sẽ có mức hiệu suất tốt so với phần còn lại trong nửa cuối năm 2022. Tâm điểm hướng đến của dòng tiền là các doanh nghiệp có nền tảng cơ bản tốt có câu chuyện riêng đi kèm yếu tố tăng trưởng lợi nhuận và bảng cân đối tài chính khỏe mạnh.