Chứng khoán BSC vừa có báo cáo cập nhật thị trường chứng khoán năm 2023 với nhận định xoay quanh các yếu tố vĩ mô lạm phát và tỷ giá cơ bản được kiểm soát, nhưng kinh tế Việt Nam trong 2023 dự kiến sẽ ít nhiều chịu các tác động ảnh hưởng gián tiếp.

Do đó, với năm 2023, BSC đưa ra quan điểm thị trường sẽ hoạt động với mức phân hóa mạnh giữa từng nhóm ngành cổ phiếu. Cụ thể, nhóm cổ phiếu vốn hóa lớn sẽ là tâm điểm chú ý của thị trường trong năm 2023.

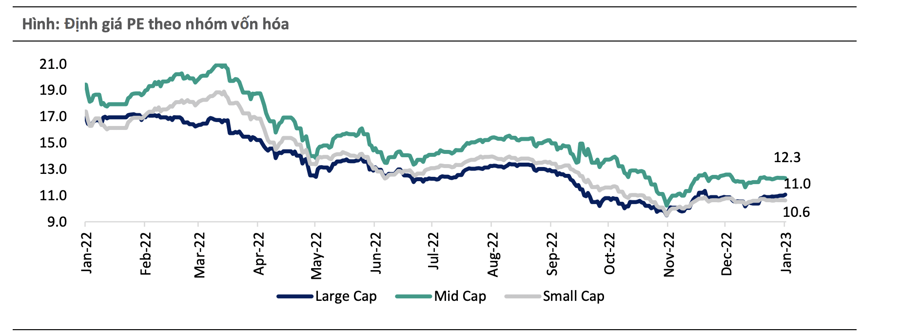

Nhóm vốn hóa vừa và nhỏ duy trì hiệu suất tương đối tích cực trong năm 2020-2021, đặc biệt trong Q1/2022, tuy nhiên khoảng cách chênh lệch định giá giữa nhóm cổ phiếu vừa và nhỏ so với nhóm cổ phiếu vốn hóa lớn lại thu hẹp đáng kể trong nửa cuối năm 2022. Thêm vào đó, trong giai đoạn thị trường hồi phục trong Q4/2022, hiệu suất nhóm cổ phiếu vốn hóa lớn duy trì mức tốt hơn đáng kể so với 2 nhóm còn lại.

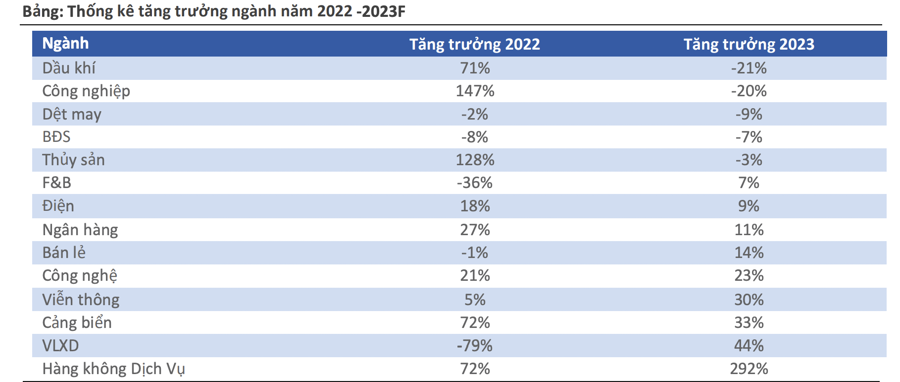

Ngoài ra, nhóm cổ phiếu vốn hóa lớn dự kiến tiếp tục có thể duy trì tăng trưởng lợi nhuận dương trong năm 2023 như Ngân hàng, Công nghệ thông tin, Thép, Dầu Khí (loại trừ BSR và GAS), Bán lẻ - F&B sẽ có hiệu suất tốt hơn nhóm cổ phiếu vừa và nhỏ dự kiến ghi nhận mức lợi nhuận sụt giảm như Thủy sản, dệt may, hóa chất. Lũy kế tới 20/1/2022, nhóm cổ phiếu vốn hóa lớn đang được giao dịch ở mức 11 lần.

Tăng trưởng lợi nhuận VN-Index gặp nhiều khó khăn với mức nền cao năm 2022, tuy nhiên vẫn duy trì mức tăng trưởng dương nhẹ 4% theo kịch bản tích cực.

Định giá thị trường đang ở mức hấp dẫn trong nhiều năm trở lại đây (P/E FW 2023= 11.5 lần) mở ra cơ hội tích lũy cổ phiếu trong dài hạn với mức định giá hợp lý. Tính đến 20/1/2023, VN-Index đang giao dịch ở mức P/E = 12.0 lần tiệm cận mức độ lệch chuẩn -2 lần, tương đương gần bằng mức định giá thấp nhất năm 2020 do dịch Covid-19.

Mặc dù, việc tăng trưởng lợi nhuận thấp trong năm 2023 sẽ hạn chế phần nào khả năng định giá ở mức cao hơn của VN-Index, tuy nhiên xét trên góc nhìn dài hạn, BSC cho rằng kinh tế Việt Nam vẫn tiếp tục duy trì mức tăng trưởng tốt trong dài hạn(GDP 2023 dự phóng ước tính tăng 6.2%-6.7%), theo đó tăng trưởng lợi nhuận các doanh nghiệp sẽ dần phục hồi và quay lại quỹ đạo tăng trưởng tốt. BSC cho rằng đây là “thời điểm vàng” mở ra các cơ hội lớn để tích lũy các cổ phiếu tốt trong dài hạn.

So sánh với khu vực, định giá thị trường Việt Nam hiện tại vẫn đang thấp hơn mức dự phóng trung bình khu vực năm 2023 là 12.4 lần. Trong khi đó các yếu tố (1) Dư địa tăng trưởng lớn, (2) Cơ cấu dân số trẻ, (3) Thể chế chính trị ổn định, (4) Hiệu suất hoạt động kinh doanh ROE & ROA trong nhóm cao nhất khu vực và (5) Khả năng nâng hạng thị trường lên Emerging market tiếp tục sẽ là “chất xúc tác” cho thị trường đi lên trong giai đoạn dài hạn.

Cũng theo BSC, sẽ có ba nhóm vấn đề ảnh hưởng lớn và dẫn dắt thị trường trong năm 2023.

Thứ nhất, chính sách tài khóa mở rộng với gói kích thích đầu tư công sẽ là khung sườn hỗ trợ cho kế hoạch phục hồi và tăng trưởng kinh tế giai đoạn 2023-2025. Cụ thể, ngày 1/1/2023, 12 dự án thành phần cao tốc Bắc – Nam (tổng vốn 146,990 tỷ đồng) đã được khởi công, dự kiến hoàn thành 2025. Trong bối cảnh môi trường kinh doanh của các doanh nghiệp gặp nhiều khó khăn dưới áp lực của lạm phát và môi trường lãi suất cao, đầu tư công được xem là “chìa khóa vàng” để mở ra cánh cửa tăng trưởng kinh tế.

Do đó, BSC kỳ vọng các ngành liên quan trực tiếp (Xây dựng hạ tầng, vật liệu xây dựng..) và gián tiếp (Bất động sản thương mại, Khu Công Nghiệp và Cảng Biển) sẽ được hưởng lợi tích cực.

Thứ hai, Trung Quốc mở cửa sẽ hỗ trợ phần nào trong việc thúc tăng đẩy tăng trưởng kinh tế. Trung Quốc với nền kinh tế lớn thứ hai thế giới đã có bước đi quan trọng trong việc thay đổi chính sách phòng dịch Covid-19 với việc chính thức mở cửa từ ngày 8/1/2023. Trung Quốc là quốc gia nhập khẩu lớn nhất của Việt Nam và cũng là một trong những quốc gia xuất khẩu lớn nhất của Việt Nam.

Việc mở cửa trở lại sẽ giúp hỗ trợ Việt Nam hai yếu tố (1) Nối lại chuỗi cung ứng bị đứt gãy, giảm chi phí sản xuất của các doanh nghiệp trong nước đang nhập khẩu nguyên vật liệu, (2) Tác động tích cực rõ nét từ việc

phục hồi mảng du lịch lữ hành. (Chi tiết báo cáo Trung Quốc mở cửa).

Thứ ba, khối ngoại là bệ đỡ cho thị trường trong Q4/2022 và dự kiến sẽ tiếp tục là nhân tố hỗ trợ quan trọng trong năm 2023. Trong Q4/2022, khối ngoại đã quay trở lại mạnh mẽ qua đó giúp chỉ số VN-Index hồi phục tích cực và tạo đà tâm lý khả quan cho thị trường trong năm 2023.

Lũy kế 12 tháng đến T1/2023, tổng giá trị mua ròng đạt 32.681 tỷ đồng so với mức bán ròng lũy kế cùng kỳ T1/2022 là 59.350 tỷ đồng, trong đó lực mua chính tập trung chính vào T11 và T12/2022 sau khi VN-Index ghi nhận điều chỉnh mạnh và ghi nhận mức định giá thấp nhất trong vòng 5 năm.