VN-Index hiện được định giá P/E ở mức 18x lợi nhuận trượt 4 quý gần nhất đến hết quý 1 năm 2021 và P/B ở mức 2,8x điều cho này cho thấy thị trường đã dần bước vào giai đoạn không còn “rẻ”, cổ phiếu nhiều nhóm ngành như ngân hàng, chứng khoán, vật liệu xây dựng đã tăng trưởng nóng suốt thời gian vừa qua.

Ở giai đoạn hiện tại, câu hỏi được nhiều nhà đầu tư quan tâm nhất là sau những nhóm tăng trưởng nóng trên thì cổ phiếu nhóm ngành nào còn nhiều dư địa về tiềm năng định giá?

BẤT ĐỘNG SẢN HẤP DẪN NHỜ DÒNG TIỀN ĐẦU CƠ

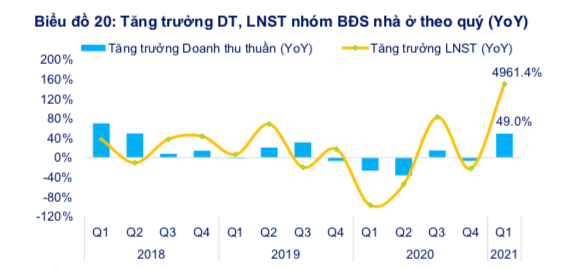

Quý 1/2021, doanh thu thuần nhóm bất động sản nhà ở tăng 49% so với cùng kỳ năm ngoái nhưng lợi nhuận sau thuế tăng gấp 50 lần, được hỗ trợ bởi hoạt động kinh doanh cốt lõi với EBIT tăng 236,9% và biên lơi nhuận gộp mở rộng gấp đôi lên mức 22,3%. Lý do có sự tăng trưởng đột biến này đó là Covid-19 khiến nhiều doanh nghiệp bất động sản thời gian bàn giao dự án sang quý 1 năm nay thay vì tập trung vào quý 4/2020 như kế hoạch trước đó.

Tăng trưởng lợi nhuận còn đến từ các doanh nghiệp khác như NVL (+131,8%) và nhóm có quy mô vừa và nhỏ bao gồm DXG, DIG và AGG nhờ đẩy mạnh bàn giao dự án cho khách hàng bán lẻ. Trong khi đó, đơn vị đầu ngành VHM có lợi nhuận sau thuế quý 1 giảm 28,3% so với cùng kỳ và 52,6% quý liền kề trước đó do hoạt động bán buôn dự án không còn lớn trong cơ cấu lợi nhuận.

Biên lợi nhuận EBIT của nhóm bất động sản dân cư được cải thiện mạnh mẽ 12,8 điểm phần trăm so với cùng kỳ năm ngoái, phần lớn đến từ VHM và NVL. Đây là hai doanh nghiệp có quỹ đất lớn với giá vốn tốt hơn rất nhiều so với các doanh nghiệp cùng ngành.

Về triển vọng lợi nhuận của nhóm bất động sản nhà ở, theo đánh giá của FiinPro là khá tích cực nhờ dòng tiền đầu cơ, tiết kiệm đang đổ sang nhà đất đã làm tăng cầu và đẩy giá bất động sản lên cao. Lợi nhuận sau thuế của ngành bất động sản (chủ yếu là bất động sản dân cư) dự kiến tăng 22,4% năm 2021 và 19,1% năm 2022 sau khi giảm nhẹ 0,9% trong năm 2020.

Với thực trạng nguồn cung nội đô khan hiếm, nhóm bất động sản nhà ở, đặc biệt các doanh nghiệp có dự án tại vùng ven với kết nối thuận lợi vào trung tâm (bao gồm VHM, NVL, DXG, DIG, NLG) được kỳ vọng có tăng trưởng đột biến.

Cụ thể, ngoài VHM ghi nhận doanh số bán hàng (không bao gồm bán “sỉ”) gần 6 nghìn tỷ đồng trong quý 1 tức tăng gấp đôi so với cùng kỳ thì một số doanh nghiệp có quy mô nhỏ hơn là Tập đoàn Nam Long (NLG) cũng đưa ra con số bán hàng khả quan, với 4 tháng đầu năm tương đương giá trị cả năm 2020. NLG dự kiến doanh số sản phẩm 2021 ở mức 13,5 nghìn tỷ đồng, cao gấp 5 lần doanh thu cả năm 2020.

Theo đánh giá của FiinPro, chỉ số giá nhóm cổ phiếu bất động sản đã tăng 26,6% kể từ đầu năm, nhưng định giá chung của ngành bất động sản vẫn khá hấp dẫn. Hệ số định giá P/E của ngành năm 2021 được dự báo ở mức 20,4x, thấp hơn so với mức trung bình 3 năm (24,8x) và mức định giá hiện tại (22,2x). Hiện P/B ngành đang ở mức 3,2x, thấp hơn so với mức trung bình 3 năm (5,7x).

Các doanh nghiệp như VHM, NVL, PDR, NLG, AGG sẽ đẩy mạnh bàn giao nhiều dự án cũng như ghi nhận doanh số bán hàng khả quan nhờ sóng đầu cơ bất động sản nhưng lợi nhuận sau thuế năm 2021 dự kiến tăng thấp hơn so với tốc độ tăng trưởng kép hàng năm giai đoạn 2016 - 2020.

BÁN LẺ VÀ BẢO HIỂM TRIỂN VỌNG LỢI NHUẬN CAO NĂM 2021

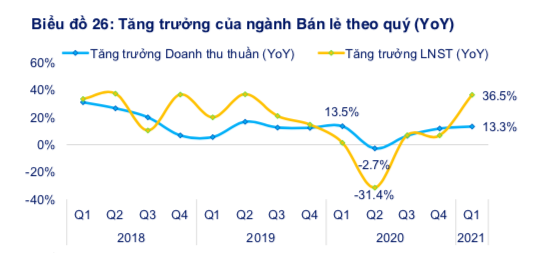

Đối với nhóm bán lẻ, giá cổ phiếu bán lẻ đã tăng 22,8% từ đầu năm 2021. Năm 2021, dự kiến doanh thu tăng trưởng 16,1% và lợi nhuận sau thuế tăng 32,2%. Trong quý 1, về cơ bản doanh số bán hàng chưa có sự bứt phá mạnh với doanh thu quý 1/2021 tăng 13,3% trên nền so sánh cùng kỳ năm trước ở mức rất thấp.

Tuy nhiên, lợi nhuận sau thuế tăng mạnh 36,5% so với cùng kỳ nhờ biên lợi nhuận cải thiện, chủ yếu đến từ MWG với biên lợi nhuận gộp đạt 22,8% nhờ sự gia tăng tỷ trọng chuỗi Bách hoá xanh trong cơ cấu doanh thu. Với DWG, tăng trưởng lợi nhuận sau thuế tăng 138% được hỗ trợ bởi tăng trưởng doanh thu thay vì biên lợi nhuận cải thiện.

Cổ phiếu ngành bán lẻ hiện có định giá P/E ở mức 17,9x, vẫn hấp dẫn nếu so với triển vọng tăng trưởng lợi nhuận 2021 dù đã có hơn so với mức trung bình 3 năm.

Đối với nhóm Bảo hiểm, cổ phiếu bảo hiểm đã giảm 3,5% kể từ đầu năm nay và chỉ tăng 27,2% trong vòng 1 năm qua cho dù đây là ngành có lợi nhuận năm 2020 tăng trưởng tốt với mức 25% bất chấp ảnh hưởng của dịch Covid 19. Định giá P/B của ngành đang ở mức 1,5x tương đương với P/B forward 2021 nhưng thấp hơn so với trung bình 3 năm (2,2x).

Xu hướng lãi suất tăng trở lại trong nửa cuối năm 2021 là yếu tố tác động tới lợi nhuận của ngành vì phần lớn danh mục đầu tư của họ là tài sản nhạy cảm với lãi suất chiếm 70 - 80% là tiền gửi.

Ngoài ra, câu chuyện về thoái vốn nhà nước tại các doanh nghiệp đầu ngành bảo hiểm bao gồm BVH, BMI, MIG có thể là yếu tố xúc tác cho cổ phiếu ngành Bảo hiểm.