Chỉ số VN-Index đã chính thức lập đỉnh cao mới ở ngưỡng 1.531,13 điểm theo giá đóng cửa, chỉ còn cách mức cao nhất 5 điểm 1.536,45 điểm. Ngoài mức tăng mạnh ở chỉ số, thanh khoản thị trường cũng ở mức cao kỷ lục.

Tuần vừa qua, khối lượng giao dịch trên sàn HOSE đạt 6,85 tỷ cổ phiếu và trên cả 3 sàn cũng lên tới 8,4 tỷ cổ phiếu được trao tay, đây hiện là mức cao lịch sử. Đối với giá trị giao dịch bình quân trên cả 3 sàn tuần vừa qua cũng đã vượt ngưỡng 40.000 tỷ đồng/phiên, chỉ đứng sau tuần đạt ngưỡng 43.000 tỷ đồng hồi cuối năm 2021 (giai đoạn Covid).

Nhận định về thị trường, Chứng khoán MBS cho rằng nhịp tăng 6 tuần liên tiếp với cả chỉ số và thanh khoản cùng lập đỉnh lịch sử cho thấy tâm lý nhà đầu tư đang rất lạc quan, thể hiện ở độ rộng thị trường tích cực cùng chỉ số nhanh chóng vượt qua nhiều phiên rung lắc ở vùng đỉnh lịch sử.

Tuần này cũng sẽ là tuần lịch sử đối với chỉ số Vn-Index, bất cứ phiên tăng nào cũng đều là mức đỉnh cao mới (theo giá đóng cửa), bên cạnh đó dòng tiền cũng được thể hiện sức mạnh với mức tham chiếu 43.000 tỷ đồng/phiên trên cả 3 sàn. Kỳ vọng của nhà đầu tư cũng như xác suất lập các mức cao mới đối với chỉ số Vn-Index trong tuần này hiện khá cao.

MBS đưa ra kịch bản đối với thị trường trong tuần lịch sử dưới góc nhìn kỹ thuật như sau: Trong kịch bản lạc quan nhất, chỉ số vẫn duy trì mức tăng mạnh (bình quân 2,6%/tuần) kèm thanh khoản cao hơn bình quân tuần trước (40.000 tỷ đồng/phiên trên cả 3 sàn), khi đó xu hướng tăng mở rộng của chỉ số Vn-Index sẽ được củng cố, phía trước đã là “bầu trời”.

Trong kịch bản thận trọng, bất kỳ diễn biến giảm tốc của chỉ số Vn-Index trên nền thanh khoản cao, sẽ là tín hiệu nhà đầu tư nên hạ tỷ trọng margin hoặc tỷ trọng danh mục về mức an toàn.

Bên cạnh đó, ngoài việc quan sát diễn biến ở cả chỉ số và thanh khoản, nhà đầu tư cũng nên quan sát diễn biến ở các nhóm cổ phiếu mang tính dẫn dắt như: Chứng khoán, Bất động sản, Vingroup, Thép, … hoạt động chốt lời hoặc suy yếu ở các nhóm dẫn dắt cũng là tín hiệu cảnh báo đối với thị trường trên nền thanh khoản cao trong tuần này.

Về góc nhìn định giá, hiện cả chỉ số P/E (TTM) và P/E dự phóng (Forward) đều đã bằng cho đến cao hơn trung bình 5 năm, cho thấy thị trường không còn rẻ. Dù so với mức giá hiện tại (vùng 1.530 điểm) mức P/E hiện tại vẫn thấp hơn khá nhiều (cả P/E (ttm) và P/E (dự phóng), nhưng đó là câu chuyện mang tính dài hạn.

Về kỹ thuật: phía trước đã là “bầu trời” đối với chỉ số Vn-Index nên sẽ ít các ngưỡng cản, nếu vượt qua cao nhất từ trước đến nay (1.536,45 điểm), trong ngắn hạn chỉ số có thể hướng tới vùng mục tiêu 1.550 điểm hoặc 1.620 điểm. Vùng hỗ trợ cho thị trường trong kịch bản điều chỉnh ngắn hạn ở vùng 1.500 điểm.

Về chiến lược giao dịch, nhà đầu tư chủ động hạ đòn bẩy trong bối cảnh thị trường đang mạnh để được mức giá tốt, đặc biệt khi dòng tiền “nóng” đã có tín hiệu dịch chuyển sang Upcom, có thể là tín hiệu đầu cơ đang đang ở mức cao trào. Mùa báo cáo bán niên đã bắt đầu, dòng tiền khả năng sẽ phân hóa, quan sát diễn biến ở cổ phiếu có kết quả kinh doanh để chốt lời, nhóm cổ phiêu có vốn hóa trung bình sẽ bứt phá tốt hơn nhóm Bluechips khi chỉ số Vn-Index vượt đỉnh 1.540 điểm.

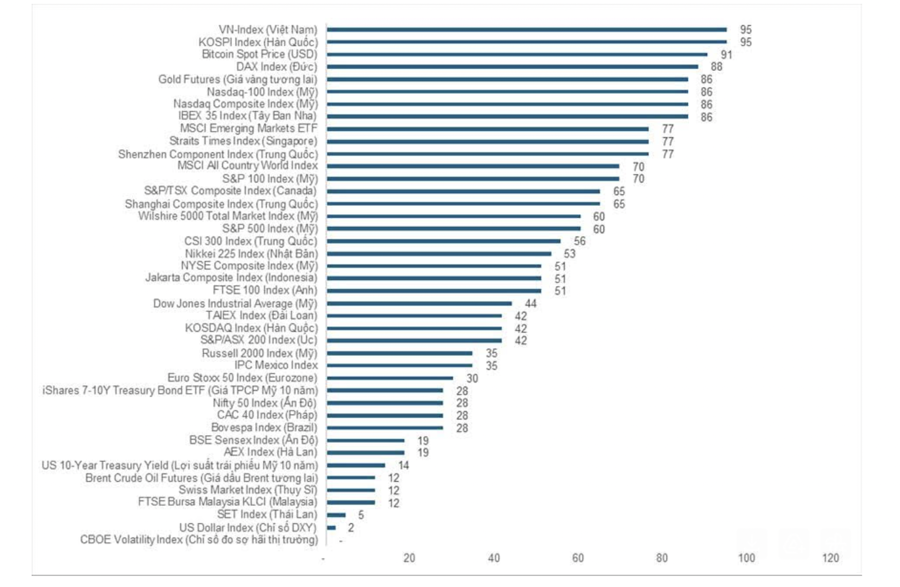

Trong khi đó, theo ông Nguyễn Thế Minh, Giám đốc khối phân tích của chứng khoán Yuanta, chỉ số VN-Index của Việt Nam và Kospi của Hàn Quốc ghi nhận tăng trưởng mạnh nhất trong tuần qua và quay lại mức đỉnh lịch sử, thậm chí chỉ số VN-Index đã xác lập mức giá đóng cửa mới.

Đồng thời, chỉ số VN-Index và Kospi cũng dẫn đầu mức xếp hạng tăng trưởng so với các thị trường khác. Nhìn chung, hai thị trường chứng khoán này vẫn chưa ở giai đoạn tăng nóng quá mức so với thị trường khác, nhưng có điểm lưu ý là chỉ số Kospi đã đi ngang trong 2 tuần qua, nhóm vốn hóa lớn của thị trường chứng khoán Việt Nam cũng có diễn biến tương tự.

Thống kê trên chỉ số VN-Index trong giai đoạn tháng 8 qua các năm từ 2001 – 2024, chỉ số VN-Index có mức tăng trung bình là 1,6% với xác suất tăng 61%.

P/E của chỉ số VN-Index đạt gần mức trung bình 10 năm khi chỉ số VN-Index đạt mức cao kỷ lục mới, nhưng mức đỉnh giá này vẫn còn thấp hơn so với mức đỉnh năm 2021 (thời kỷ tiền rẻ) và 2018 (giai đoạn IPO và nâng hạng). Trong khi đó, giai đoạn 2025 lại hội tụ cả yếu tố chu kỳ nới lỏng chính sách tiền tệ, mục tiêu tăng trưởng mạnh 2025-2030 và nâng hạng thị trường chứng khoán cho thấy mức P/E được kỳ vọng sẽ sớm vượt mức trung bình 10 năm.

Mức kháng cự gần nhất của mức P/E là 18.x sau khi vượt mức trung bình 10 năm, điều này tương đương chỉ số VN-Index có thể đạt mức 1.858 điểm. Tuy nhiên, trong ngắn hạn, mức trung bình 10 năm là mức kháng cự mạnh, đây cũng là mức kháng cự trong giai đoạn 2023-2024, cho nên thị trường có thể sẽ sớm xuất nhịp điều chỉnh sau giai đoạn tăng mạnh vừa qua.