Thông tư số 41/2016/TT-NHNN ngày 30 tháng 12 năm 2016 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về việc quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài. Hiện, Ngân hàng Nhà nước đang lấy ý kiến nhân dân về Dự thảo sửa đổi Thông tư 41.

Ngân hàng Nhà nước cho biết để phù hợp với quy định tại Thông tư 22/2019/TT-NHNN và chỉ đạo của Chính phủ tại Nghị quyết số 33/NQ-CP ngày 11/3/2023 về một số giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững; cơ quan này đã sửa đổi các quy định về hệ số rủi ro áp dụng cho khoản cho vay thế chấp nhà ở theo tỷ lệ bảo đảm (LTV) và tỷ lệ thu nhập (DSC).

Theo đó, sửa đổi, bổ sung khoản 11 Điều 2 như sau: “Khoản cho vay thế chấp nhà là khoản cho vay bảo đảm bằng bất động sản đối với cá nhân để mua nhà (bao gồm cả các khoản cho vay để mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ) đáp ứng đầy đủ các điều kiện sau: a) Nguồn trả nợ của khách hàng tại phương án sử dụng vốn không bao gồm nguồn tiền cho thuê nhà hình thành từ khoản cho vay; b) Nhà đã hoàn thành theo hợp đồng mua bán nhà ngoại trừ các khoản cho vay để mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ”.

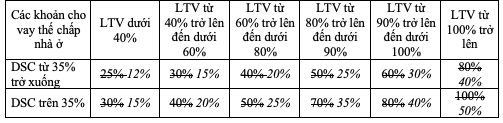

Đối với các khoản cho vay để mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ, hệ số rủi ro tín dụng sẽ có thể được giảm mạnh dựa trên tỷ lệ bảo đảm (LTV) và tỷ lệ thu nhập (DSC). Theo dự thảo, hệ số rủi ro tín dụng áp dụng cho các khoản vay thế chấp nhà ở xã hội sẽ dao động từ 12% đến 50% thay vì mức 25% đến 100% như hiện tại.

Đối với các loại hình vay thế chấp mua nhà ở còn lại, không thuộc dạng mua nhà ở xã hội theo các chương trình, dự án hỗ trợ của Chính phủ, hệ số rủi ro tín dụng được giữ nguyên ở mức 25% đến 100%.

Đối với khoản phải vay được đảm bảo bằng bất động sản kinh doanh, hệ số rủi ro tín dụng giữ nguyên ở mức 75% đến 120%.

Đối với khoản vay được đảm bảo bằng bất động sản là hỗn hợp bất động sản kinh doanh và bất động sản không kinh doanh, hệ số rủi ro tín dụng được xác định riêng cho từng bất động sản kinh doanh và bất động sản không kinh doanh tương ứng theo tỷ lệ tổng diện tích mặt bằng của bất động sản.

Hệ số rủi ro tín dụng 150% được áp dụng đối với khoản phải đòi được đảm bảo bằng bất động sản mà ngân hàng, chi nhánh ngân hàng nước ngoài không có thông tin về tỷ lệ bảo đảm (LTV).

Hệ số rủi ro tín dụng 200% được áp dụng đối với tài sản là khoản cấp tín dụng tài trợ dự án kinh doanh bất động sản. Trường hợp đối với tài sản là khoản cấp tín dụng tài trợ dự án kinh doanh bất động sản khu công nghiệp, hệ số rủi ro tín dụng là 160%.