Condotel và biệt thự biển đang ghi nhận lượng tồn kho lớn, nhiều dự án “đóng giỏ hàng” không phát sinh giao dịch.

GIAO DỊCH SỤT GIẢM MẠNH

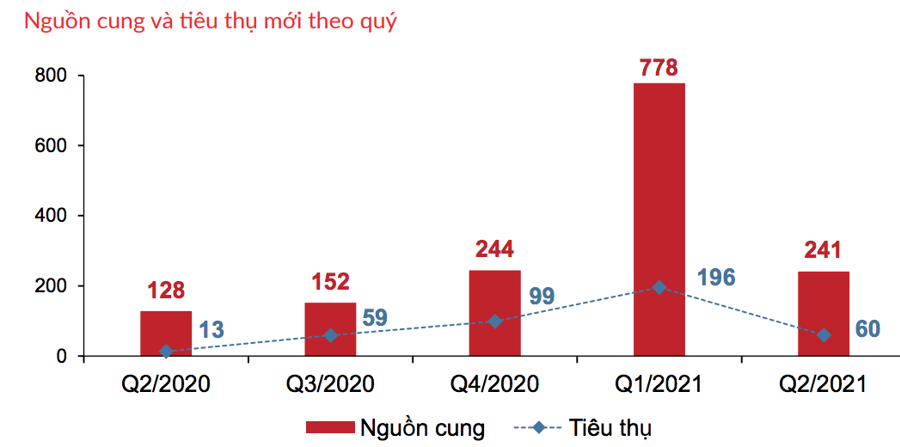

Theo báo cáo của DKRA, trong quý 2 vừa qua, thị trường phân khúc biệt thự biển phía Nam đón nhận 241 căn mở bán đến từ 10 dự án, giảm 69% so với quý trước, nhưng tăng 88% so với cùng kỳ năm trước.

Tỷ lệ tiêu thụ rất thấp, chỉ đạt 25% (khoảng 60 căn), bằng 30,6% so với quý 1/2021. Mặc dù sau quý 1/2021, phân khúc biệt thự biển có những tín hiệu tích cực, nhưng dịch bệnh bùng phát lần thứ 4 đã tác động tiêu cực đến đà phục hồi của thị trường.

Nguồn cung phân bổ không đồng đều giữa các khu vực và các dự án, phần lớn tập trung ở hai khu vực chính là Bà Rịa–Vũng Tàu và Bình Thuận. Trong khi đó, hai khu vực phát triển mạnh về nghỉ dưỡng như Đà Nẵng và Khánh Hòa tiếp tục khan hiếm nguồn cung mới.

Nhiều dự án “đóng giỏ hàng” không ghi nhận phát sinh giao dịch với khoảng 1.297 căn tồn kho (chiếm 81% nguồn cung toàn thị trường).

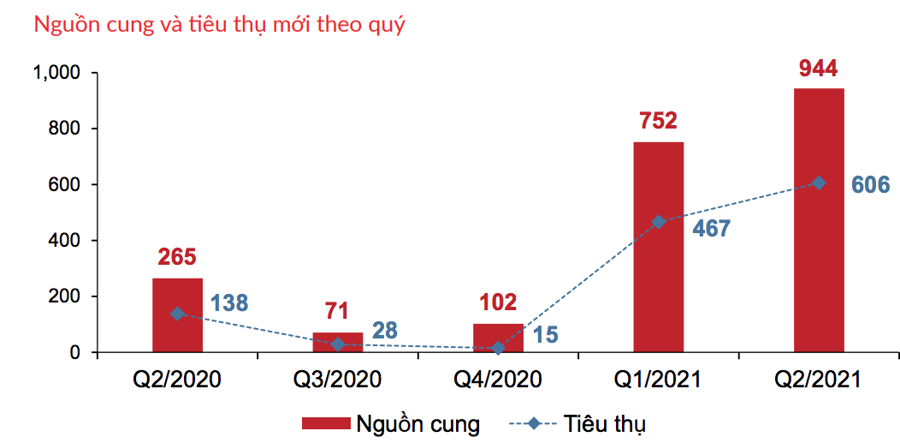

Tình trạng này cũng diễn biến tương tự đối với phân khúc condotel (căn hộ khách sạn). Nguồn cung mới tại phân khúc này trong quý 2 vừa qua đã ghi nhận 944 căn mở bán đến từ 03 dự án (bao gồm 01 dự án mới và 02 dự án thuộc giai đoạn tiếp theo), tăng 26% so với quý trước và gấp 3,6 lần so với cùng kỳ năm 2020.

Nguồn cung và sức cầu thị trường tăng so với quý trước. Đa số dự án đưa ra vào giai đoạn đầu quý, giúp thị trường Condotel có những tín hiệu khả quan. Tuy nhiên, đợt bùng phát dịch Covid-19 lần 4 đã tác động tiêu cực đến đà hồi phục của thị trường.

Tỷ lệ tiêu thụ đạt 64% (tương đương 606 căn), tăng 30% so với quý 1/2021 và gấp 4,4 lần so với cùng kỳ năm 2020.

Giao dịch chủ yếu tập trung ở những dự án mới mở bán trong quý có pháp lý và tiến độ xây dựng đầy đủ, minh bạch. Trong khi đó, những dự án cũ mở bán từ trước đa số “khóa giỏ hàng” để điều chỉnh chính sách và giá bán cho phù hợp.

Có 15/27 dự án trong quý 2/2021 không ghi nhận phát sinh giao dịch với lượng hàng tồn kho khoảng 3.251 căn.

Bình Thuận, Phú Quốc và Bà Rịa–Vũng Tàu tiếp tục là những khu vực dẫn đầu về nguồn cung và lượng tiêu thụ toàn thị trường. Trong khi đó, những khu vực phát triển mạnh về nghỉ dưỡng như Đà Nẵng, Khánh Hòa khan hiếm nguồn cung mới.

Theo DKRA, phân khúc condotel vẫn khó có thể trở lại thời hoàng kim như giai đoạn 2015 – 2019 khi tình hình dịch bệnh chưa được kiểm soát và thị trường du lịch – khách sạn chưa thể hồi phục.

NHÀ PHỐ, SHOPHOUSE BỚT ẢM ĐẠM

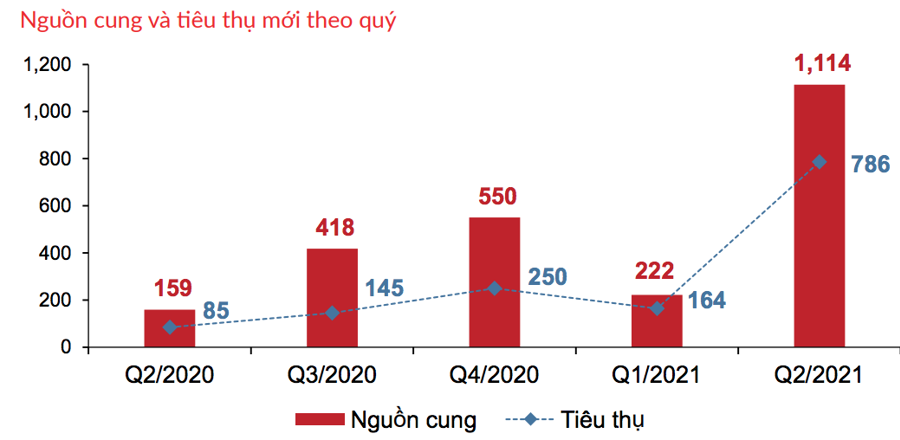

Riêng phân khúc nhà phố, shophouse biển trong khu phức hợp ghi nhận 10 dự án mở bán (bao gồm 05 dự án mới và 05 dự án thuộc giai đoạn tiếp theo), cung cấp ra thị trường 1.114 căn, gấp 5 lần so với quý 1/2021 và gấp 7 lần so với cùng kỳ năm 2020.

Tỷ lệ tiêu thụ đạt 71% (khoảng 786 căn), gấp 4,8 lần so với quý 1/2021 và gấp 9,2 lần so với cùng kỳ năm 2020.

Nguồn cung và sức cầu phân khúc này trong khu phức hợp tăng so với quý trước, đây vẫn là phân khúc thu hút nhiều sự quan tâm của khách hàng nhờ vào tiềm năng phát triển và tính thanh khoản cao.

Nhận định về triển vọng thị trường bất động sản nghỉ dưỡng phía Nam, DKRA cho rằng nguồn cung có thể duy trì mức tương đương 6 tháng đầu năm 2021 nếu tình hình dịch bệnh được kiểm soát sớm.

Cụ thể, nguồn cung mới condotel dao động khoảng 1.500 – 2.000 căn. Các dự án tập trung ở thị trường Đà Nẵng, Quảng Nam, Phú Quốc.

Nguồn cung mới biệt thự biển tăng nhẹ so với 6 tháng đầu năm 2021 dao động ở mức 1.000 – 1.500 căn. Các dự án tập trung chủ yếu ở thị trường Bà Rịa–Vũng Tàu, Bình Thuận và Phú Quốc.

Nguồn cung nhà phố, shophouse tăng nhẹ so với nửa đầu năm 2021 khoảng 1.500 – 2.000 sản phẩm.

Sức cầu chung toàn thị trường có thể sẽ có những hồi phục nhất định vào cuối năm khi tình hình dịch bệnh được kiểm soát, tuy nhiên, vẫn ở mức khá thấp, khó có sự đột biến trong ngắn hạn.