Ba yếu tố chính ảnh hưởng đến NIM gồm: tăng trưởng tín dụng, xu hướng lãi suất và nợ xấu hình thành.

NIM SẼ TĂNG TRƯỞNG TỪ QUÝ 4/2023

Đối với quý 2/2023, tăng trưởng tín dụng vẫn yếu như trong quý 1/2023. Do đó, tăng trưởng tín dụng sẽ không có tác động lớn đến NIM quý 2/2023 so với quý 1.

Ngân hàng Nhà nước giảm trần lãi suất tiền gửi kỳ hạn dưới 6 tháng vào cuối tháng 3/2023, do đó, các ngân hàng đã giảm lãi suất tiền gửi đối với tất cả các kỳ hạn. Tuy nhiên, do sẽ có độ trễ về thời gian để việc cắt giảm lãi suất tiền gửi được phản ánh trong lãi suất cho vay, sẽ có tác động tích cực từ việc cắt giảm lãi suất vào tháng 3 đối với NIM của quý 2/2023 so với quý 1/2023. Không kỳ vọng CASA sẽ tăng vào quý 2/2023 nhưng sẽ đi ngang so với quý liền kề trước đó.

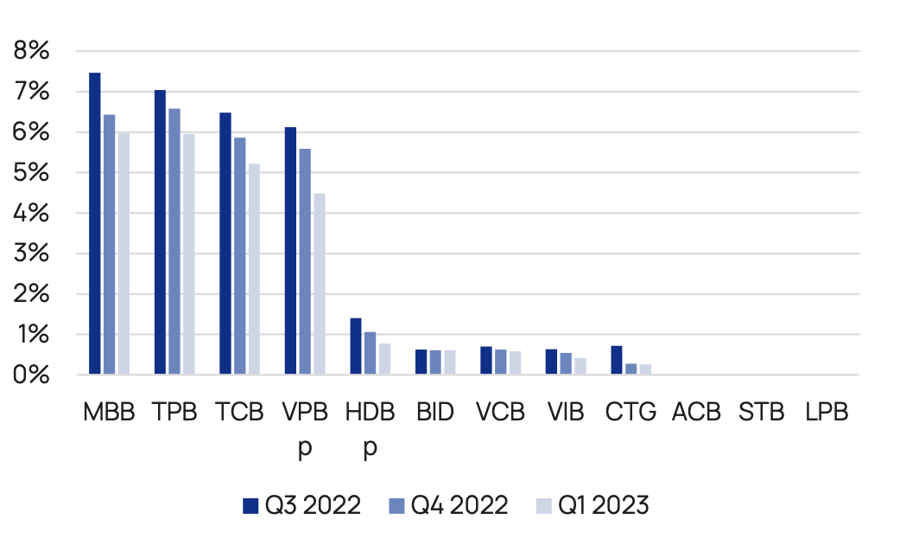

Tỷ lệ hình thành nợ xấu cao trong quý 1/2023. Với tăng trưởng kinh tế chậm lại trong quý 1/2023 và những khó khăn trên thị trường bất động sản, đà tăng của tỷ lệ hình thành nợ xấu sẽ tiếp tục trong quý 2/2023 và từ đó tạo ra áp lực giảm NIM tính theo quý. Nhìn chung, dự báo NIM quý 2/2023 sẽ giảm nhẹ so với quý 1.

Đối với quý 3/2023, Vietcap kỳ vọng nhu cầu tín dụng sẽ phục hồi sau 3 đợt cắt giảm trần lãi suất tiền gửi và các lãi suất điều hành khác vào tháng 3, tháng 5 và tháng 6/2023, từ đó tạo ra tác động tích cực trong NIM quý 3/2023 so với quý 2. Vệc cắt giảm lãi suất trong tháng 5 và tháng 6/2023 sẽ có tác động tích cực đối với NIM quý 3/2023 so với quý 2.

Ngoài ra, tỷ lệ CASA sẽ cải thiện trong quý 3/2023 so với quý 2 do môi trường lãi suất thấp hơn. Dự báo tỷ lệ hình thành nợ xấu sẽ đạt đỉnh vào quý 3/2023; do đó, NIM quý 3/2023 sẽ tiếp tục chịu áp lực giảm và dự báo NIM quý 3/2023 sẽ đi ngang.

Đối với quý 4/2023, kỳ vọng tăng trưởng tín dụng sẽ phục hồi mạnh mẽ hơn, từ đó tạo ra tác động tích cực đến NIM quý 4/2023 so với quý 3. CASA sẽ tiếp tục cải thiện, từ đó tạo ra tác động tích cực đến NIM quý 4/2023 so với quý 3.

Việc hình thành nợ xấu sẽ chững lại, do đó, sẽ không có thêm áp lực giảm NIM QoQ vào quý 4/2023 do hình thành nợ xấu, NIM quý 4/2023 sẽ tăng so với quý 3.

Sau giai đoạn trầm lắng cho năm 2022, các hoạt động huy động vốn đã được nối lại vào nửa đầu năm 2023 với việc VPB chốt phương án phát hành 15% cổ phần cho Sumitomo Mitsui Banking Corporation (SMBC). Vietcap đã cho vào mô hình thông tin liên quan tới phương án huy động vốn mới thông qua phát hành riêng lẻ cho VCB, VPB và LPB với tổng giá trị phát hành ước tính là 68,3 nghìn tỷ đồng trong giai đoạn 2023-2024.

CỔ PHIẾU NGÂN HÀNG NÀO TIỀM NĂNG?

Sau khi mua ròng mạnh trong 3 tháng đầu năm 2023, khối ngoại chuyển sang bán ròng trên toàn thị trường từ cuối tháng 3. Tính đến ngày 30/6, các nhà đầu tư nước ngoài đã bán ròng 185 tỷ đồng cổ phiếu ngân hàng so với đầu năm trên toàn thị trường. Khối ngoại mua ròng HDB nhưng bán ròng CTG, STB, VPB, LPB, BID và VCB trong 6 tháng qua.

Dựa trên tầm nhìn đầu tư 1 năm, các lựa chọn hàng đầu của Vietcap là TCB, MBB và STB.

Các chuyên gia phân tích của Vietcap cho rằng thị trường đã chiết khấu đáng kể định giá của TCB và MBB do 2 ngân hàng này có tỷ trọng dư nợ tương đối cao trong lĩnh vực bất động sản và trái phiếu doanh nghiệp.

Những quy định pháp lý mang tính hỗ trợ gần đây của cơ quan chức năng và định hướng hạ lãi suất của NHNN sẽ từng bước tháo gỡ nút thắt và hỗ trợ thanh khoản cho thị trường trái phiếu doanh nghiệp và thị trường bất động sản.

Mức định giá hiện tại của các ngân hàng này là hấp dẫn nhờ hiệu quả hoạt động kinh doanh cốt lõi và nguồn vốn dồi dào và/hoặc bộ đệm dự phòng mạnh sẽ giúp các ngân hàng này vượt qua những khó khăn trong ngắn hạn. Ngoài ra, các ngân hàng này đều có hệ sinh thái tài chính đa dạng và vững mạnh, các ngân hàng qua đó có thể tận dụng tệp khách hàng chung.

Trong khi đó, STB có mức dư nợ cho vay đối với các công ty phát triển bất động sản thấp (khoảng 2% tổng dư nợ kể từ quý 1/2023) và không có dư nợ đối với trái phiếu doanh nghiệp kể từ quý 1/2023. Ngoài ra, STB sắp kết thúc quá trình tái cơ cấu, do đó kỳ vọng áp lực giảm dần từ việc xử lý tài sản tồn đọng sẽ hỗ trợ tăng trưởng lợi nhuận của ngân hàng trong năm 2023 và trong tương lai.

Đối với các nhà đầu tư ưa chuộng cổ phiếu ngân hàng có tính chất phòng thủ trong bối cảnh hiện tại, Vietcap khuyến nghị VCB và ACB do chiến lược cho vay thận trọng và chất lượng tài sản hàng đầu của 2 ngân hàng này.