Một vòng xoáy được lặp lại, khi dòng vốn rẻ thúc đẩy giá tài sản tăng, giá tài sản tăng thu hút thêm dòng tiền chảy vào. “Giấc mơ” này được hy vọng sẽ kéo dài mãi dựa trên giả định rằng dòng vốn rẻ sẽ không bao giờ dừng lại.

CHU KỲ ĐẢO NGƯỢC

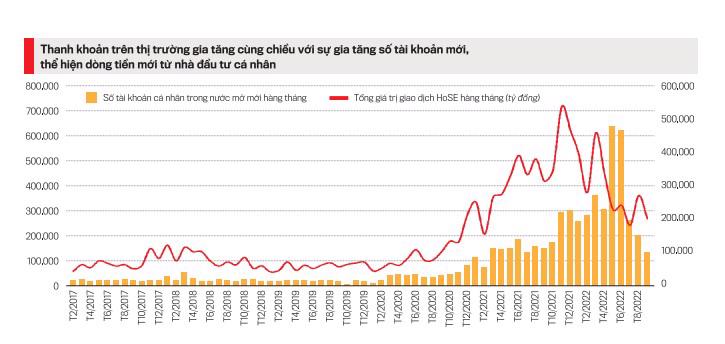

Sự bùng phát lượng tiền đổ vào thị trường chứng khoán khiến hệ thống giao dịch (của sàn HoSE) bị quá tải là điều chưa từng có tiền lệ. Chỉ riêng sự kiện có một không hai trên thế giới như vậy cũng đủ chứng minh cho mối quan tâm bùng nổ đối với kênh đầu tư này.

Từ cuối năm 2020 hệ thống giao dịch của HOSE bắt đầu đạt ngưỡng tối đa cho quy mô khoảng 15-16 ngàn tỷ đồng/ngày đối với khớp lệnh, và sau lần cải tiến đầu tiên trên hệ thống cũ vào tháng 4/2021, ngưỡng tối đa tăng lên 20-21 ngàn tỷ đồng/ngày. Đây là mức giao dịch lớn chưa từng thấy khi đó vì chỉ 6 tháng trước, mức giao dịch 7-8 ngàn tỷ đồng/ngày đã là con số gây ấn tượng mạnh, thậm chí được xem là kỷ lục.

Tuy nhiên, đỉnh cao thật sự của thanh khoản trên thị trường chứng khoán Việt Nam phải đợi đến tháng 11/2021 khi liên tục xuất hiện các phiên giao dịch trên 40 ngàn tỷ đồng/ngày chỉ tính riêng khớp lệnh và kỷ lục hơn 50 ngàn tỷ đồng/ngày tính cả thỏa thuận ở hai sàn khi đưa vào hoạt động hệ thống giao dịch mới của FPT.

Đối với thị trường chứng khoán, đây là hiệu ứng tích cực của “pha” đầu tiên trong chu kỳ lãi suất, khi mặt bằng lãi suất rất thấp tạo nguồn tiền rẻ dồi dào. Minh chứng cho chu kỳ này là mặt bằng lãi suất liên ngân hàng thấp kỷ lục trong suốt giai đoạn từ tháng 6/2020 đến tháng 12/2021 khi lãi suất qua đêm chỉ trong biên độ 0,2%/năm đến 0,7%/năm; lãi suất liên ngân hàng kỳ hạn 3 tháng chỉ từ 1,5%/năm đến 2%/năm. Các công ty chứng khoán trong giai đoạn này cũng khởi động một cuộc đua hạ lãi suất cho vay đòn bẩy giao dịch (lãi suất vay margin) để tranh giành khách hàng, với mức phổ biến trong khoảng 8%– 9%/năm ưu đãi cho khách hàng lớn (quy mô danh mục 3 tỷ đồng trở lên).

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 43 phát hành ngày 24-10-2022. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/27