Chính sách giãn, hoãn nợ, giữ nguyên nhóm nợ cho khách hàng được Ngân hàng Nhà nước áp dụng từ tháng 3/2020 và kéo dài đến hiện tại.

Các quy định được ban hành chủ yếu theo hướng cho ngân hàng cơ chế trì hoãn trong việc ghi nhận và trích lập dự phòng, cũng như tạo điều kiện gia hạn thêm thời gian cho các chủ đầu tư bất động sản giải quyết các nghĩa vụ nợ sắp đến hạn.

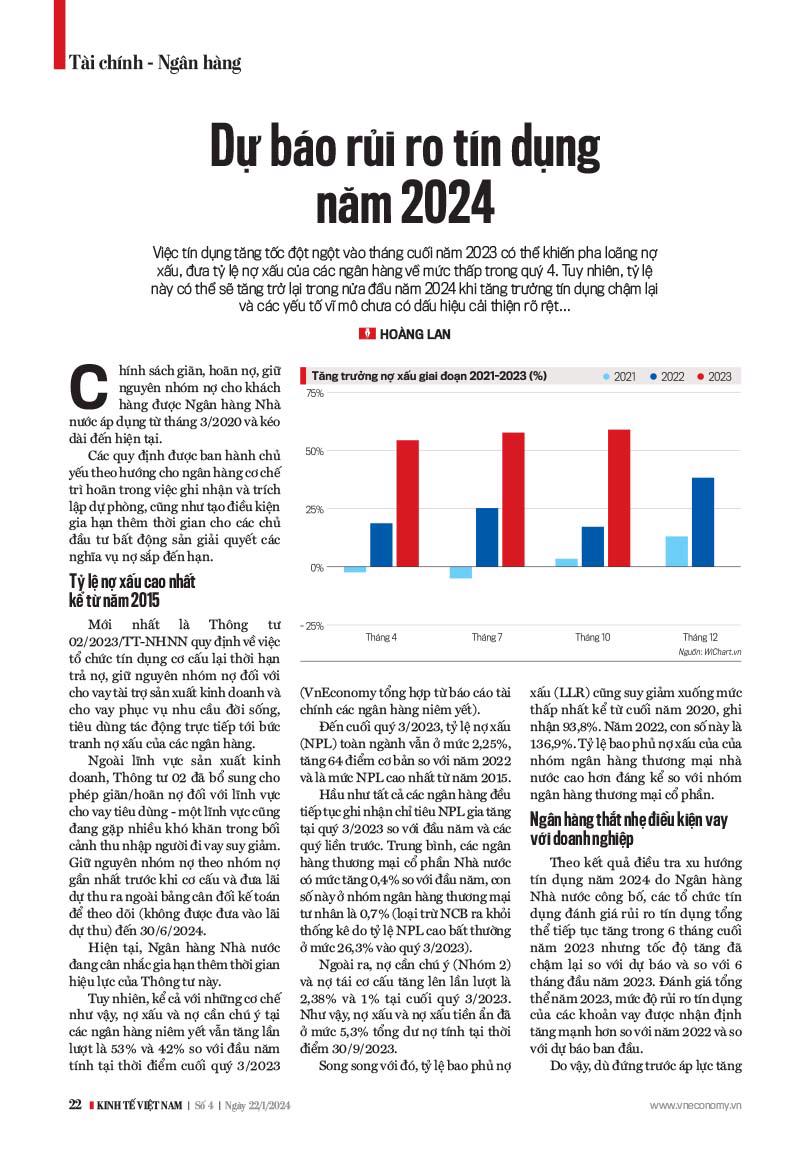

TỶ LỆ NỢ XẤU CAO NHẤT KỂ TỪ 2015

Mới nhất là Thông tư 02/2023/TT-NHNN quy định về việc tổ chức tín dụng cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ đối với cho vay tài trợ sản xuất kinh doanh và cho vay phục vụ nhu cầu đời sống, tiêu dùng tác động trực tiếp tới bức tranh nợ xấu của các ngân hàng.

Ngoài lĩnh vực sản xuất kinh doanh, Thông tư 02 đã bổ sung cho phép giãn/hoãn nợ đối với lĩnh vực cho vay tiêu dùng - một lĩnh vực cũng đang gặp nhiều khó khăn trong bối cảnh thu nhập người đi vay suy giảm. Giữ nguyên nhóm nợ theo nhóm nợ gần nhất trước khi cơ cấu và đưa lãi dự thu ra ngoài bảng cân đối kế toán để theo dõi (không được đưa vào lãi dự thu) đến 30/6/2024.

Hiện tại, Ngân hàng Nhà nước đang cân nhắc gia hạn thêm thời gian hiệu lực của Thông tư này.

Tuy nhiên, kể cả với những cơ chế như vậy, nợ xấu và nợ cần chú ý tại các ngân hàng niêm yết vẫn tăng lần lượt là 53% và 42% so với đầu năm tính tại thời điểm cuối quý 3/2023.

Đến cuối quý 3/2023, tỷ lệ nợ xấu (NPL) toàn ngành vẫn ở mức 2,25%, tăng 64 điểm cơ bản so với năm 2022 và là mức NPL cao nhất từ năm 2015 (VnEconomy tổng hợp từ báo cáo tài chính các ngân hàng niêm yết).

Năm 2024, rủi ro tín dụng tổng thể được dự báo tăng chậm lại so với năm 2023 (đạt 7,81%, thấp hơn mức 15,6% của năm 2023). Trong đó, rủi ro tín dụng của một số lĩnh vực như cho vay phát triển nông, lâm, thủy sản, cho vay đầu tư ngành dịch vụ logistics được dự báo giảm.

Vụ Dự báo, Thống kê -Ngân hàng Nhà nước

Hầu như tất cả các ngân hàng đều tiếp tục ghi nhận chỉ tiêu NPL gia tăng tại quý 3/2023 so với đầu năm và các quý liền trước. Trung bình, các ngân hàng thương mại cổ phần Nhà nước có mức tăng 0,4% so với đầu năm, con số này ở nhóm ngân hàng thương mại tư nhân là 0,7% (loại trừ NCB ra khỏi thống kê do tỷ lệ NPL cao bất thường ở mức 26,3% vào quý 3/2023).

Ngoài ra, nợ cần chú ý (Nhóm 2) và nợ tái cơ cấu tăng lên lần lượt là 2,38% và 1% tại cuối quý 3/2023. Như vậy, nợ xấu và nợ xấu tiền ẩn đã ở mức 5,3% tổng dư nợ tính tại thời điểm 30/9/2023.

Song song với đó, tỷ lệ bao phủ nợ xấu (LLR) cũng suy giảm xuống mức thấp nhất kể từ cuối năm 2020, ghi nhận 93,8%. Năm 2022, con số này là 136,9%. Tỷ lệ bao phủ nợ xấu của của nhóm ngân hàng thương mại nhà nước cao hơn đáng kể so với nhóm ngân hàng thương mại cổ phần.

NGÂN HÀNG THẮT NHẸ ĐIỀU KIỆN VAY VỚI DOANH NGHIỆP

Theo kết quả điều tra xu hướng tín dụng năm 2024 do Ngân hàng Nhà nước công bố, các tổ chức tín dụng đánh giá rủi ro tín dụng tổng thể tiếp tục tăng trong 6 tháng cuối năm 2023 nhưng tốc độ tăng đã chậm lại so với dự báo và so với 6 tháng đầu năm 2023. Đánh giá tổng thể năm 2023, mức độ rủi ro tín dụng của các khoản vay được nhận định tăng mạnh hơn so với năm 2022 và so với dự báo ban đầu.

Do vậy, dù đứng trước áp lực tăng trưởng tín dụng, nhưng các tổ chức tín dụng vẫn thắt nhẹ các điều khoản, điều kiện tổng thể cho vay đối với khách hàng doanh nghiệp. Chủ yếu là yêu cầu về tài sản bảo đảm, các điều khoản bổ sung trong hợp đồng tín dụng, yêu cầu điểm xếp hạng tín nhiệm tối thiểu của khách hàng,... đặc biệt là đối với lĩnh vực cho vay đầu tư kinh doanh chứng khoán và cho vay đầu tư kinh doanh bất động sản. Song, các tổ chức tín dụng giữ ổn định các điều khoản, điều kiện tín dụng đối với khách hàng cá nhân.

Hiện nay, đa số ngân hàng chưa công bố báo cáo tài chính quý 4 và cả năm 2023. Song, do tăng trưởng tín dụng tăng tốc đột ngột vào cuối năm, đạt mức trên 13,71% (tăng 4,7% so với tháng 11/2023), giới phân tích cho rằng tỷ lệ nợ xấu sẽ giảm xuống trong quý 4/2023. Tỷ lệ này có thể sẽ tăng trở lại trong nửa đầu năm 2024 khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt. Tuy nhiên, tỷ lệ nợ xấu cuối năm 2024 sẽ không có nhiều thay đổi so với năm 2023, do cuối năm dự kiến các ngân hàng sẽ đẩy mạnh xóa nợ xấu và nền kinh tế phục hồi mạnh hơn.

Tuy nhiên, các khoản nợ có vấn đề (bao gồm các khoản nợ Nhóm 2, các khoản vay tái cơ cấu, trái phiếu doanh nghiệp quá hạn và các khoản vay cũ) vẫn tiếp tục cần được giám sát chặt chẽ. Bên cạnh đó, nếu dự thảo sửa đổi Thông tư 16 nới lỏng việc hạn chế đầu tư trái phiếu doanh nghiệp của ngân hàng được thông qua, không loại trừ khả năng một phần rủi ro tín dụng sẽ quay lại đối với các ngân hàng tích cực mua lại trái phiếu doanh nghiệp.

Dự báo 6 tháng tới, các tổ chức tín dụng quan ngại mặt bằng rủi ro tín dụng tổng thể tiếp tục tăng. Theo Ngân hàng Nhà nước, rủi to tín dụng tổng thể được dự báo ở mức 11,9%, cao hơn mức 10,9% của 6 tháng cuối năm 2023.

NHỮNG LĨNH VỰC ĐƯỢC DỰ BÁO ÍT RỦI RO TRONG NĂM 2024

Năm 2024, rủi ro tín dụng tổng thể được dự báo tăng chậm lại so với năm 2023 (đạt 7,81%, thấp hơn mức 15,6% của năm 2023). Trong đó, rủi ro tín dụng của một số lĩnh vực như cho vay phát triển nông, lâm, thủy sản, cho vay đầu tư ngành dịch vụ logistics được dự báo giảm. Hai lĩnh vực được dự báo tiềm ẩn rủi ro tín dụng cao nhất tiếp tục là cho vay đầu tư kinh doanh bất động sản và cho vay đầu tư kinh doanh chứng khoán.

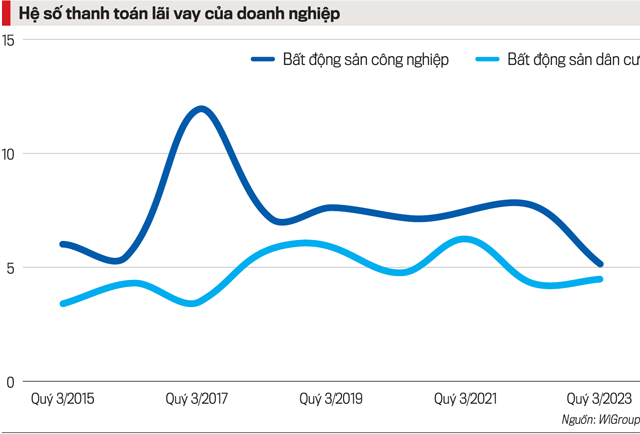

So với phân khúc bất động sản công nghiệp và bất động sản khu công nghiệp, các doanh nghiệp bất động sản dân cư đang chiếm phần lớn, hơn 70% (theo dữ liệu từ WiGroup).

Các doanh nghiệp bất động sản dân cư cho thấy dấu hiệu suy giảm về khả năng thanh toán lãi vay. Hệ số thanh toán đang thấp so với năm 2022 cho thấy các doanh nghiệp bất động sản đang chịu áp lực về dòng tiền.

Theo Ngân hàng Nhà nước, 6 tháng đầu năm và cả năm 2024, 70,3-73,3% tổ chức tín dụng dự kiến tiếp tục giữ nguyên hoặc nới lỏng nhẹ tiêu chuẩn tín dụng tổng thể của đơn vị mình.

Trong đó, dự kiến nới lỏng nhẹ tiêu chuẩn tín dụng đối với tất cả các lĩnh vực ưu tiên và “Công nghiệp chế biến chế tạo”, “Cho vay đầu tư ngành dịch vụ logistics” và “Cho vay mua nhà để ở”.

Các ngân hàng nới lỏng tiêu chuẩn tín dụng của đơn vị nhờ kỳ vọng các nhân tố “triển vọng kinh tế vĩ mô khả quan” cùng với “chính sách định hướng, quản lý phát triển các ngành kinh tế của Chính phủ” và “chính sách định hướng, quản lý tín dụng của Chính phủ, Ngân hàng Nhà nước”.

Ba lĩnh vực được các ngân hàng dự báo là động lực tăng trưởng tín dụng trong năm 2024 gồm: bán buôn, bán lẻ; xuất, nhập khẩu; sản xuất thức ăn và đồ uống...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 04-2024 phát hành ngày 22-1-2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam