Theo thông tin từ Tổng cục Thuế, sau hơn 7 tháng triển khai và chính thức đi vào vận hành Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài (từ ngày 21/3/2022), hiện có 37 nhà cung cấp nước ngoài thực hiện đăng ký, kê khai và nộp thuế thành công với tổng số tiền 3.177 tỷ đồng.

Trong đó, số thuế nộp qua cổng là gần 1.900 tỷ đồng và còn lại gần 1.300 tỷ qua hình thức khấu trừ nộp thay.

Đáng chú ý, có một số nhà cung cấp nước ngoài nộp thuế lớn như: Meta (Facebook), Google, Microsoft, Tiktok, Netflix, Apple...

Cổng thông tin điện tử là địa chỉ để nhà cung cấp nước ngoài thực hiện việc đăng ký, kê khai và nộp thuế cũng như có thể tra cứu thông tin, tìm hiểu về hệ thống chính sách pháp luật thuế Việt Nam.

Với phương thức thu thuế mới này, Việt Nam đã trở thành 1 trong 4 quốc gia đầu tiên ở khu vực ASEAN khẳng định chủ quyền đánh thuế của quốc gia đối với tổ chức, cá nhân ở nước ngoài có hoạt động kinh doanh thương mại điện tử xuyên biên giới ở nước ta.

Đối với công tác triển khai xây dựng “Cổng dữ liệu thông tin Thương mại điện tử”, thực hiện chỉ đạo của lãnh đạo Bộ Tài chính, Tổng cục Thuế đã khẩn trương triển khai và hoàn thành việc xây dựng cổng, hiện đang thực hiện kiểm thử với sự tham gia của một số sàn giao dịch thương mại điện tử như Voso, Tiki…

Trên cơ sở thành công bước đầu từ việc đưa vào hoạt động Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài, Tổng cục Thuế xây dựng "Cổng dữ liệu thông tin Thương mại điện tử" để tiếp nhận thông tin, dữ liệu từ các sàn thương mại điện tử nhằm quản chặt thuế đối với hoạt động này.

Tổng cục Thuế cho biết sẽ tiếp tục hoàn thiện và phấn đấu đưa vào vận hành chính thức “Cổng dữ liệu thông tin Thương mại điện tử” ngay trong tháng 12/2022.

Hành lang pháp lý về trách nhiệm cung cấp thông tin của chủ sở hữu sàn thương mại điện tử chính thức được ban hành tại Nghị định số 91/2022/NĐ-CP ngày 30/10/2022 sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế.

Cụ thể, Khoản 7 Điều 1 Nghị định số 91/2022 nêu rõ: "Tổ chức được thành lập và hoạt động theo pháp luật Việt Nam là chủ sở hữu sàn thương mại điện tử có trách nhiệm cung cấp đầy đủ, chính xác và đúng hạn theo quy định cho cơ quan thuế thông tin của thương nhân, tổ chức, cá nhân có tiến hành một phần hoặc toàn bộ quy trình mua bán hàng hóa, dịch vụ trên sàn giao dịch thương mại điện tử.

Các thông tin chủ sở hữu sàn thương mại điện tử cung cấp cho cơ quan thuế bao gồm: tên người bán hàng, mã số thuế hoặc số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu, địa chỉ, số điện thoại liên lạc; doanh thu bán hàng thông qua chức năng đặt hàng trực tuyến của sàn.

"Việc cung cấp thông tin được thực hiện định kỳ hàng quý chậm nhất vào ngày cuối cùng của tháng đầu quý sau, bằng phương thức điện tử, qua Cổng thông tin điện tử của Tổng cục Thuế theo định dạng dữ liệu do Tổng cục Thuế công bố", Nghị định số 91/2022 quy định.

Cùng với các quy định mới về thể chế và nỗ lực của ngành thuế, công tác quản lý thu thuế đối với các tổ chức, cá nhân Việt Nam có thu nhập từ hoạt động kinh doanh thương mại điện tử cung cấp dịch vụ số được kỳ vọng sẽ có thêm những chuyển biến đáng kể.

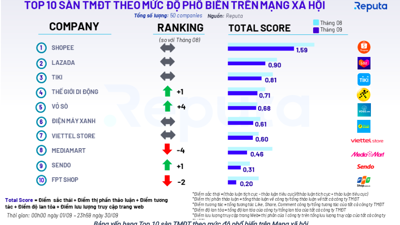

Thống kê cho thấy Shopee vẫn là sàn thương mại điện tử phát sinh doanh thu cao nhất, lên tới 243,2 triệu USD vào năm 2021, kế sau là Lazada với 145 triệu USD...

Hoạt động thương mại điện tử tiếp tục duy trì tốc độ tăng trưởng ấn tượng những năm gần đây khi năm 2015, quy mô thị trường thương mại điện tử của Việt Nam chỉ khoảng 4 tỷ USD nhưng đến năm 2025, quy mô thị trường được dự báo lên tới 49 tỷ USD, tăng gấp 12 lần chỉ sau 10 năm. Thậm chí, Google còn dự báo quy mô thị trường thương mại điện tử của Việt Nam trong năm 2025 lên tới 57 tỷ USD.