THẾ MẠNH VỀ HUY ĐỘNG VỐN, THANH KHOẢN ĐƯỢC ĐẢM BẢO

Theo FiinRatings, xếp hạng tín nhiệm cao ở mức AA- của Techcombank, phản ánh hồ sơ tín dụng của Ngân hàng sẽ duy trì ổn định trong 24 tháng tới, nhờ vào vị thế kinh doanh vững chắc, cùng thế mạnh về hồ sơ vốn, thanh khoản và khả năng sinh lời.

“Hồ sơ nguồn vốn và thanh khoản của Techcombank có sự cải thiện nhất định so với thời điểm xếp hạng tín nhiệm ban đầu, nhờ vào việc Ngân hàng không ngừng thực hiện các kế hoạch gia tăng thêm nguồn vốn ổn định, cùng với việc thanh khoản của Techcombank vẫn được đảm bảo qua kịch bản kiểm tra sức chịu đựng của FiinRatings”, công bố xếp hạng đánh giá.

Khả năng đáp ứng các nhu cầu sử dụng vốn có thể phát sinh từ nguồn vốn ổn định sẵn có của Techcombank (bao gồm nguồn vốn từ tiền gửi khách hàng, vốn chủ sở hữu, vay dài hạn liên ngân hàng và nợ vay dài hạn khác) cho thấy sự cải thiện.

Cụ thể, Ngân hàng luôn chủ động phát triển các sản phẩm và tính năng giúp gia tăng việc gắn kết của khách hàng, thúc đẩy nhu cầu tiền gửi tại Techcombank, đồng thời tăng cường năng lực huy động vốn nước ngoài và trên thị trường vốn. Điều này giúp ghi nhận sự tăng trưởng trong các cấu phần của nguồn vốn ổn định và giảm phụ thuộc vào nguồn vốn bán buôn ngắn hạn kém ổn định hơn.

Cung với đó, Techcombank không ngừng gia tăng nguồn vốn ổn định từ khách hàng bán lẻ. Tiền gửi khách hàng (không tính các khoản tiền gửi ký quỹ) của Techcombank tăng 28.8% so với cuối quý 2/2023, đạt hơn 475 nghìn tỷ, duy trì ổn định quanh mức 53% tổng nguồn vốn chủ và huy động của Ngân hàng.

Ngoài ra, Techcombank cũng đã và đang triển khai sản phẩm chứng chỉ tiền gửi Bảo Lộc, một sản phẩm có tính chất của tiền gửi kỳ hạn với mức lãi suất thả nổi, giúp thu hút thêm nhiều khoản tiền gửi cá nhân và doanh nghiệp. Với số dư chứng chỉ tiền gửi Bảo Lộc tại cuối quý 2/2024 đạt gần 58 nghìn tỷ đồng, tỷ trọng điều chỉnh (theo công thức của FiinRatings) tiền gửi trong tổng nền vốn chủ và vốn huy động của Techcombank đạt tới 59.4%.

FiinRatings ước tính, tỷ trọng tiền gửi khách hàng trong tổng nguồn vốn ổn định sẵn có tại Techcombank sẽ tiếp tục duy trì quanh mức 65%-75% trong giai đoạn hai năm tới.

Ngân hàng cũng gia tăng tỷ trọng dài hạn của nguồn vốn bán buôn dài hạn và nợ vay, giảm phụ thuộc vào nguồn vốn bán buôn ngắn hạn. Tại cuối quý 2/2024, tỷ trọng nguồn vốn bán buôn ngắn hạn trong cơ cấu vốn hiện tại của Ngân hàng đã giảm xuống 19% (quý 2/2023: 21.7%), và thấp hơn so với mức trung bình ngành khoảng 20%.

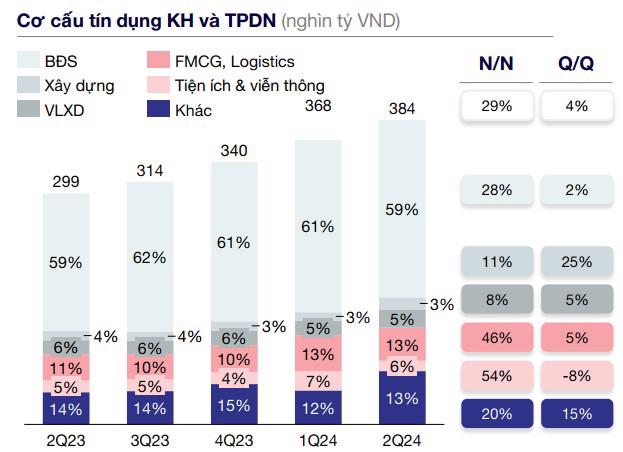

Techcombank đã tiếp tục tận dụng thế mạnh cốt lõi của mình về cơ sở khách hàng, và chiến lược cho vay có sự mở rộng lành mạnh hơn, do đó hỗ trợ sự ổn định và đa dạng hóa kinh doanh của Ngân hàng. “Những nỗ lực đa dạng hóa của Ngân hàng cũng được thể hiện qua hoạt động tín dụng doanh nghiệp, với việc cho vay vào các ngành ngoài bất động sản trở thành động lực tăng trưởng tín dụng trong năm 2023-2024, và dự kiến sẽ là chiến lược ưu tiên hàng đầu của ngân hàng trong trung hạn”, FiinRatings đánh giá.

NĂNG LỰC QUẢN TRỊ RỦI RO TỐT SO VỚI TRUNG BÌNH NGÀNH

Theo FiinRatings, vị thế rủi ro của Techcombank được duy trì đánh giá ở mức "Phù hợp", phản ánh năng lực quản trị rủi ro tốt so với mặt bằng chung ngành, cùng với những nỗ lực đa dạng hóa trong chính sách cho vay gần đây giúp hạn chế rủi ro tập trung trong hoạt động cho vay vào các lĩnh vực bất động sản, xây dựng và các ngành liên quan.

Khả năng sinh lời của Techcombank được duy trì tốt hơn mức trung bình của ngành, nhờ vào nền tảng bán lẻ mạnh mẽ và sự cải thiện liên tục về thu nhập từ phí. Các chỉ số về khả năng sinh lời của Techcombank vẫn duy trì trên mức trung bình của ngành. Đáng chú ý, hệ số NIM của ngân hàng có sự phục hồi lên 4,4% và duy trì ở mức đầu ngành trong nửa đầu năm 2024 (mức trung bình của ngành là 3,2%).

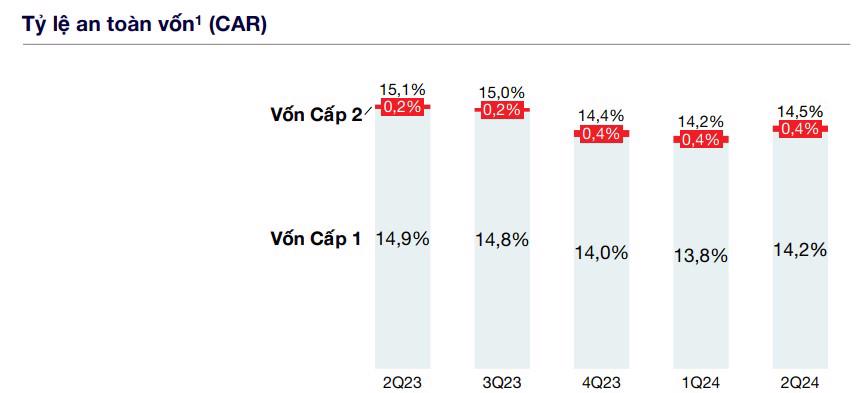

Hồ sơ vốn và khả năng sinh lời tiếp tục là những điểm mạnh chính về tín dụng của Techcombank. Tính bền vũng của cấu trúc vốn tại Techcombank được thể hiện qua tỷ lệ an toàn vốn vẫn duy trì ở mức đầu ngành, ngay cả khi có áp lực chi trả cổ tức bằng tiền mặt trong nửa đầu năm 2024. Tỷ lệ CAR của Techcombank đạt 14,5%, cao hơn mức trung bình của ngành, khoảng 12%, tính đến cuối quý 2/2024.

Cấu trúc vốn bền vững của Techcombank, với 98% đến từ vốn cấp 1, được hỗ trợ mạnh mẽ bởi công tác kiểm sát nội bộ chặt chẽ của đội ngũ quản lý trong cả kịch bản bình thường và kịch bản căng thẳng.

Dựa trên việc Techcombank luôn đặt mục tiêu về quản lý và giám sát chặt chẽ tỷ lệ an toàn vốn (CAR) cùng với việc thiết lập các mức cảnh báo nội bộ, FiinRatings nhận định Ngân hàng sẽ tiếp tục duy trì được tỷ lệ CAR trên mức trung bình của ngành và quanh khoảng 14-15% trong giai đoạn 2024-2025.

FiinRatings áp dụng mức xếp hạng cơ bản cho ngành ngân hàng ở Việt Nam ở mức "a-", phản ánh những đánh giá về rủi ro từ môi trường vĩ mô và rủi ro đặc thù ngành mà các ngân hàng hoạt động ở Việt Nam phải đối mặt.

“Triển vọng về hồ sơ tín dụng của các ngân hàng thương mại ở Việt Nam dự kiến sẽ tiếp tục dy trì ổn định nhờ vào các chính sách hỗ trợ đã và đang được thực hiện của Chính phủ, cũng như kỳ vọng về việc phục hồi kinh tế trong trung hạn, mặc dù tồn tại những thách thức trong ngắn hạn”, FiinRatings cho biết.

Mức điểm xếp hạng tín nhiệm đơn lẻ của các ngân hàng thương mại Việt Nam cũng dự kiến sẽ duy trì ổn định, mặc dù vậy, FiinRatings đánh giá có sự phân hóa nhất định về chất lượng tài sản, do đó ảnh hưởng đến chất lượng nguồn vốn và khả năng sinh lời tại các ngân hàng.