Chứng khoán BSC vừa cập nhật triển vọng cổ phiếu nhóm hóa chất với quan điểm khả quan đối với năm 2022 nhờ mặt bằng giá bán vẫn tăng cao so với cùng kỳ mặc dù kết quả kinh doanh có thể giảm so với 6 tháng đầu năm.

Cụ thể, theo BSC, triển vọng kinh doanh của các doanh nghiệp Hóa chất phụ thuộc nhiều vào biến động của giá cả hàng hóa. Mặc dù các loại hàng hóa đều đã trải qua một giai đoạn điều chỉnh, hầu hết các loại hóa chất đã thiết lập được một mặt bằng giá mới cao và sẽ khó giảm tiếp do nhu cầu tăng dần vào cuối năm do vào mùa tiêu thụ; Nguồn cung bị thắt chặt vì chiến tranh Nga – Ukraina và Trung Quốc phong tỏa Covid.

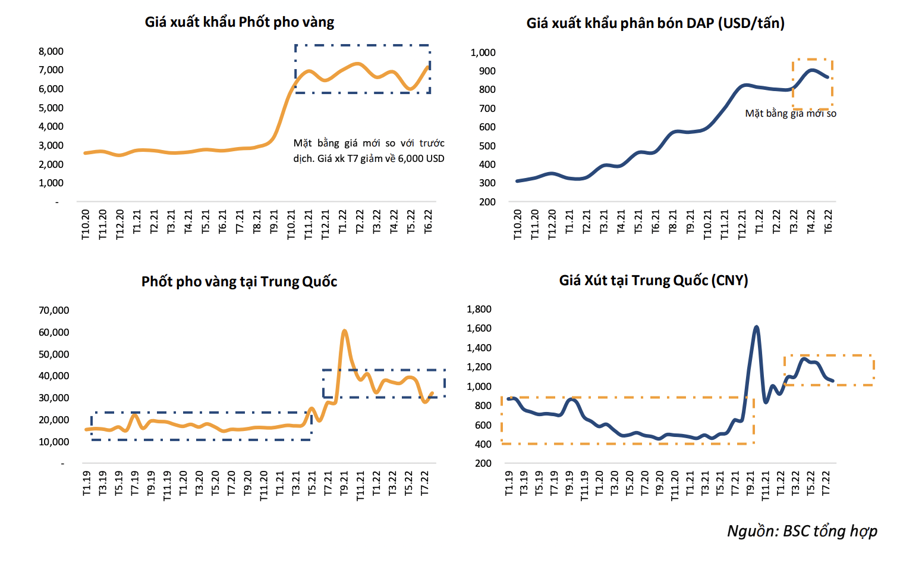

Với nhóm các sản phẩm hóa chất liên quan đến sản phẩm đầu ra gồm Phốt pho vàng (P4), Phân bón DAP, Xút, theo BSC, Phốt pho vàng (P4) là sản phẩm xuất khẩu chính của DGC. Hai tuần trở lại đây, giá P4 tại Trung Quốc tăng 25% từ mức đáy 26.500 CNY lên 33.250 CNY vẫn giảm 18% so với trước đợt điều chỉnh chủ yếu do hạn hán ở Tứ Xuyên - nơi chiếm 20% công suất P4 ở Trung Quốc.

Tuy nhiên, Tứ Xuyên đã có mưa và nguồn điện cung cấp cho công nghiệp đã khôi phục lại. Hiện giá P4 tại Trung Quốc sẽ đi ngang trước khi có thể tăng nhẹ vào cuối năm do vào mùa tiêu thụ chính.

Phân bón DAP là sản phẩm đầu ra từ gốc photpho (sau khi sản xuất ra axit phosphoric trích ly), là sản phẩm của DGC và DDV. Trái với Ure, quy trình sản xuất DAP không phụ thuộc nhiều vào giá khí tự nhiên do chủ yếu dùng điện, do đó, giá của phân bón DAP thế giới trong thời gian qua vẫn đi ngang sau khi điều chỉnh giảm 25%.

Tại Việt Nam, giá xuất khẩu DAP đến tháng 6 đã có điều chỉnh giảm và BSC cho rằng giá sẽ tiếp tục giảm trong tháng 7 và sau đó đi ngang như diễn biến

giá thế giới.

Xút là sản phẩm đầu ra của CSV. Giá Xút nội địa phụ thuộc nhiều vào giá Xút từ Trung Quốc do Trung Quốc xuất khẩu khoảng 40% nhu cầu Xút tại Việt Nam. Từ cuối tháng 6, giá Xút Trung Quốc giảm 15%, quanh mức 1,064 CNY và tiếp tục duy trì ở mức này. BSC kỳ vọng giá Xút nội địa tại Việt Nam không điều chỉnh giảm quá nhiều như các loại hàng hóa khác.

Đối với các sản phẩm hóa chất liên quan đến nguyên liệu đầu vào: Chì, Lưu huỳnh, BSC cho rằng với nhóm các doanh nghiệp sử dụng sản phẩm hóa chất là nguyên liệu đầu vào sẽ hưởng lợi 1 phần nhờ việc giá cả hàng hóa giảm trong giai đoạn vừa qua. Ngoài ra, mức nền thấp của 6 tháng cuối năm 2021 cũng là yếu tố giúp đảm bảo tốc độ tăng trưởng.

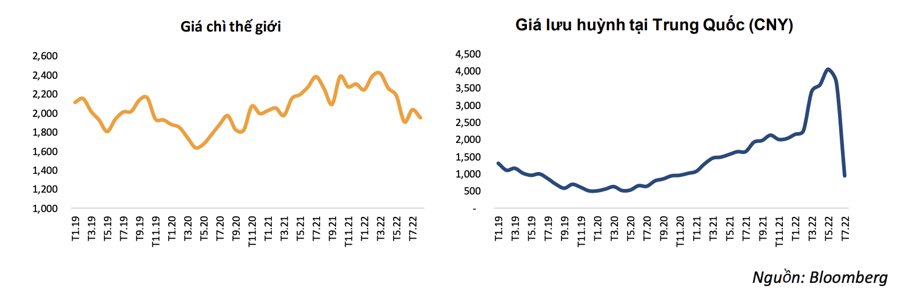

Chì là nguyên liệu đầu vào của PAC, chiếm khoảng 60 – 70% cơ cấu giá vốn. Giá chì trên thế giới ghi nhận đợt giảm do lo ngại nhu cầu sụt giảm Trung Quốc tiếp tục phong tỏa, hiện đang giảm 19% so với mức giá đỉnh hồi tháng 3.

Lưu huỳnh là nguyên liệu đầu vào của CSV, cùng với muối công nghiệp chiếm khoảng 30% cơ cấu giá vốn. Giá lưu huỳnh tại Trung Quốc giảm mạnh 71% xuống 1,170 CNY và loanh quanh mức đáy do nguồn cung lưu huỳnh trên thế giới mở rộng.

Đánh giá về triển vọng kinh doanh năm 2023, BSC cho rằng mức nền cao đang là thách thức lớn nhất với doanh nghiệp hóa chất. Trong bối cảnh giá cả hóa chất chưa có động lực rõ ràng để có thể vượt vùng giá đỉnh của năm 2022, động lực tăng trưởng sẽ đến từ (i) cắt giảm chi phí sản xuất (phát triển theo chiều dọc) hoặc (ii) mở rộng đầu tư các sản phẩm truyền thống và mới (phát triển theo chiều ngang).

Tuy nhiên, các doanh nghiệp hóa chất tư nhân sẽ có nhiều lợi thế hơn doanh nghiệp nhà nước trong việc mở rộng đầu tư phát triển.

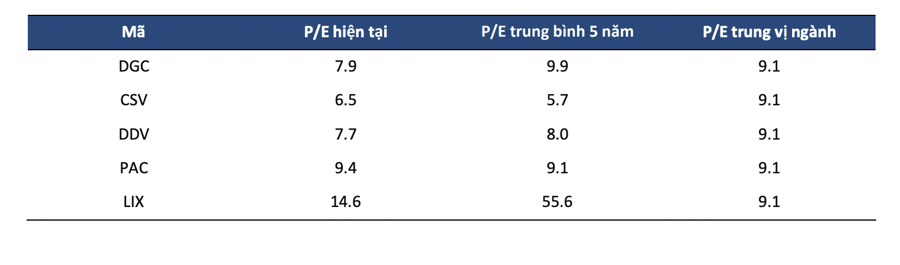

Về định giá các cổ phiếu Hóa chất, hầu hết các doanh nghiệp Hoát chất trên sàn hiện đang được giao dịch quanh/ dưới mức P/E trung bình 5 năm do (i) Kết quả kinh doanh hai quý đầu năm 2022 tăng trưởng đột biến (ii) Giá cổ phiếu chịu sự điều chỉnh chung của thị trường trong thời gian vừa qua. Trên cơ sở đó, BSC khuyến nghị mua với DGC và khả quan đối với CSV.