Trong báo cáo triển vọng ngành Vận tải biển và Cảng biển vừa cập nhật, Chứng khoán VnDirect đánh giá triển vọng ngành vận tải biển yếu đi do cung vượt cầu.

TRIỂN VỌNG VẬN TẢI BIỂN YẾU ĐI, CẢNG BIỂN TƯƠI SÁNG LÊN

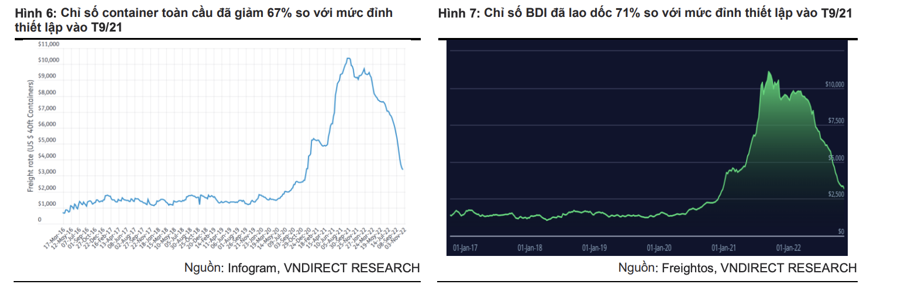

Trên thị trường quốc tế, sau một thời gian tăng trưởng chóng mặt, giá cước vận tải đường biển bất ngờ sụt giảm, trong đó chỉ số container thế giới đại diện cho giá cước vận tải container đã giảm 67% so với mức đỉnh và chỉ số BDI đại diện cho giá vận chuyển nguyên liệu thô đã giảm 71% từ mức đỉnh.

Đây là kết quả của việc nhu cầu vận tải hàng hoá toàn cầu suy yếu trong khi thị trường lo ngại nguồn cung tăng lên trong thời gian tới. Theo Alphaliner, số lượng đơn đóng tàu mới mới tiếp tục tăng, đưa lượng đơn đặt hàng hiện tại đạt 27,9% tổng công suất thị trường – mức cao nhất kể từ năm 2012. Đội tàu toàn cầu có thể tăng 4,4%/8,2% so với cùng kỳ trong giai đoạn 2022-23 do đơn hàng mới sẽ được giao, trong khi sản lượng hàng hóa thông qua toàn cầu có thể chỉ tăng 0,9%/2,7% giai đoạn 2022-23 do suy thoái kinh tế toàn cầu.

Hiện tượng dư cung sẽ gây áp lực lớn lên giá cước vận tải biển trong thời gian tới. kết quả kinh doanh của hãng tàu có độ trễ nhất định với biến động của giá cước vận tải biển do các hợp đồng thuê tàu định hạn thường được ký từ 6-12 tháng. Do đó, tác động của việc giảm giá cước vận tải biển sẽ sẽ bắt đầu phản ánh vào kết quả kinh doanh của các doanh nghiệp vận tải biển trong giai đoạn 2023-24 tới.

Tuy nhiên, vẫn có một số yếu tố tích cực có thể phần nào giảm bớt tác động tiêu cực từ việc giảm giá cước, bao gồm Trung Quốc trên đà mở cửa trở lại, điều này sẽ thúc đẩy hoạt động thương mại và tiêu dùng toàn cầu, dự báo giá dầu Brent trung bình sẽ duy trì quanh mức 90 USD/thùng vào năm 2023, điều này sẽ giúp giảm chi phí nhiên liệu cho các công ty vận tải biển.

Đối với nhóm Cảng biển, triển vọng tươi sáng hơn nhờ giá cước vận tải đường biển giảm và giải tỏa ùn tắc tại các cảng lớn

Các yếu tố tích cực bao gồm giá cước vận tải biển thấp hơn, giảm tắc nghẽn tại các cảng lớn và khả năng nới lỏng chính sách Zero Covid tại Trung Quốc có thể bù đắp cho nền kinh tế toàn cầu suy yếu trong năm 2023- 24, mang lại triển vọng trung lập cho ngành cảng biển toàn cầu.

Bức tranh ngành cảng biển Việt Nam có thể tươi sáng hơn trong thời gian tới. Bất chấp thắt chặt tiền tệ toàn cầu, FDI giải ngân vào Việt Nam vẫn tăng 15,2% so với cùng kỳ trong 10T22 với phần lớn các dự án nhắm vào lĩnh vực công nghiệp và sản xuất (60%).

Hiệp định RCEP, có hiệu lực vào đầu năm 2022, đã thúc đẩy một số ngành sản xuất của Việt Nam đạt mức tăng trưởng mạnh trong nửa đầu năm 2022, nhưng chậm lại trong nửa cuối năm do tiêu dùng toàn cầu giảm.

Các hiệp định thương mại này sẽ tác động tích cực đến hoạt động xuất nhập khẩu của Việt Nam trong những năm tới khi tiêu dùng toàn cầu phục hồi, từ đó mang lại lợi ích cho ngành cảng biển Việt Nam.

Vndirect cũng kỳ vọng sản lượng container của Việt Nam sẽ tăng 2,5% trong năm 2022 lên 24,9 triệu TEU sau mức tăng trưởng 2,9% trong 10T22, sau đó tăng trưởng với tốc độ CAGR 8,6% trong năm 2022-30 theo mục tiêu của Bộ Giao thông vận tải theo quy hoạch tổng thể cảng biển giai đoạn 2021-30.

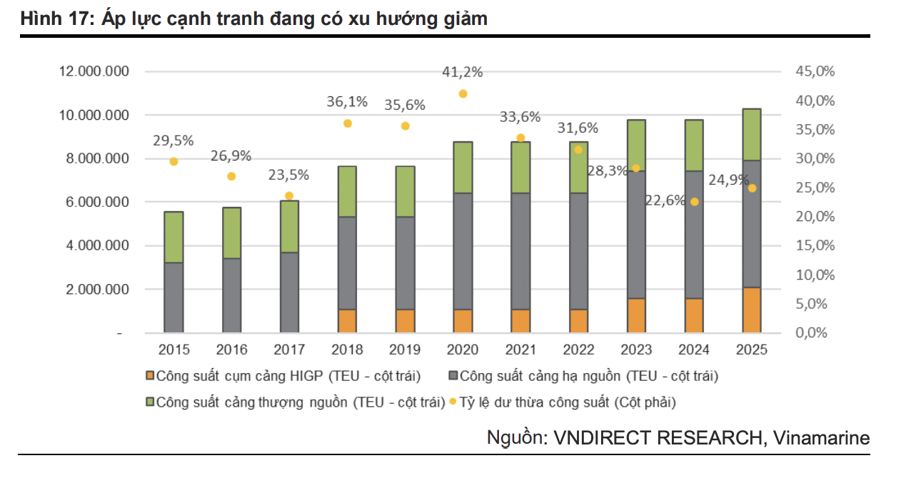

Trong quy hoạch tổng thể cảng biển giai đoạn 2021-30, trong số các cụm cảng lớn của Việt Nam, cụm cảng Hải Phòng và cụm cảng Cái Mép – Thị Vải được xếp vào cụm cảng đặc biệt của Việt Nam và sẽ được tập trung phát triển nhiều nhất.

Hai cụm cảng này sẽ có nhiều tiềm năng tăng trưởng hơn trong giai đoạn 2023- 24 như: Tình trạng dư cung tại cụm cảng Hải Phòng đã giảm dần, trong đó tỷ lệ dư thừa công suất có thể giảm xuống 31,6%/28,3%/22,6% trong năm 2022/23/24 do chỉ có 2 cảng đi vào hoạt động cho đến năm 2025 (GMD Nam Đình Vũ giai đoạn 2 và các cảng nước sâu của PHP) trong khi nhiều cảng thượng nguồn sẽ chuyển đổi công năng hoặc loại bỏ (cảng Hoàng Diệu của PHP).

Tỷ lệ công suất dư thừa thấp có thể giúp tăng hiệu suất sử dụng của Cảng Quốc tế Hải Phòng và các cảng hạ nguồn tại đây, đồng thời cũng có thể làm giảm cạnh tranh và tăng giá bán trung bình trong những năm tới. Dự báo sản lượng container của cụm cảng Hải Phòng sẽ tăng 3,0%/6,0%/8,0% trong các năm 2022/23/24.

Đến tháng 8-2022, Bộ Giao thông Vận tải phê duyệt dự án nâng cấp luồng Cái Mép – Thị Vải đoạn từ phao số 0 vào bên trong. Tổng mức đầu tư 1.414 tỷ đồng, vốn sẽ được bố trí theo tiến độ thực hiện dự án trong 4 năm.

Các dự án này sẽ giúp cụm cảng Cái Mép – Thị Vải tiếp nhận các tàu trọng tải lớn hơn, giảm chi phí cho các hãng vận tải, từ đó thu hút các hãng tàu toàn cầu và giúp tăng sản lượng container thông qua các cảng tại đây.

Ngoài ra, việc Bộ Chính trị đã thông qua Nghị quyết 24 sẽ là cú hích cho Cái Mép – Thị Vải khi đề cập đến việc triển khai các cơ chế, chính sách mới, nhất là đã định hướng hình thành khu thương mại tự do gắn với cảng biển khu vực Cái Mép, biến Cụm cảng Cái Mép – Thị Vải trở thành cụm cảng trung chuyển quốc tế lớn ở châu Á.

Trong giai đoạn 2022-24, đối mặt với những khó khăn từ suy thoái kinh tế toàn cầu, kỳ vọng sản lượng container Cái Mép – Thị Vải sẽ tăng 5,0%/8,0%/12,5% so với cùng kỳ trong giai đoạn 2022-24.

NHIỀU DOANH NGHIỆP HƯỞNG LỢI NHỜ ĐỒNG USD TĂNG GIÁ

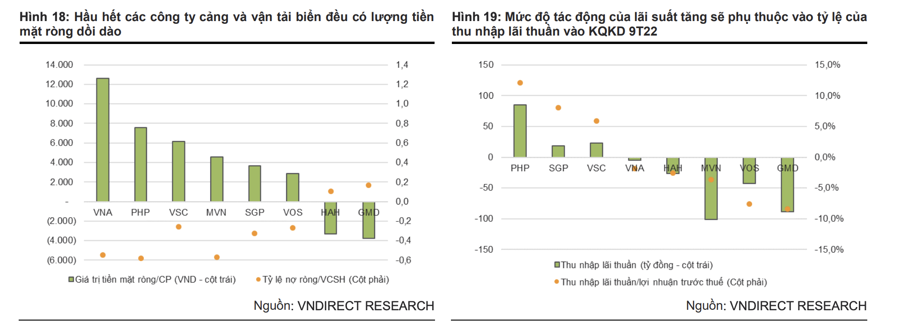

Đánh giá về tác động của việc tăng lãi suất và đồng USD tăng giá đối với các công ty Cảng & Vận tải biển, theo các chuyên gia phân tích của Vndirect, các công ty có vị thế tiền mặt ròng và tỷ lệ nợ ròng/vốn chủ sở hữu thấp bao gồm VNA, PHP, VSC, MVN, SGP, VOS. Các công ty này sẽ được hưởng lợi từ môi trường lãi suất tăng trong thời gian tới. PHP là doanh nghiệp hưởng lợi nhiều nhất dựa trên tỷ lệ của thu nhập lãi thuần trên lợi nhuận trước thuế 9T22.

Ngược lại, HAH và GMD có thể bị ảnh hưởng từ môi trường lãi suất tăng do các công ty này có tỷ lệ đòn bẩy tài chính cao để đầu tư cho kế hoạch mở rộng công suất.

Việc đồng USD tăng mạnh cũng có thể ảnh hưởng đến các kế hoạch mở rộng công suất mới vay bằng USD trong thời gian tới. Bên cạnh đó, các công ty vận tải biển như HAH và MVN hiện có mức độ rủi ro cao với các khoản nợ dựa trên USD và có thể gặp khó khăn trong môi trường USD mạnh.

Tuy nhiên, do các hãng vận tải này có một phần doanh thu tính bằng USD nên phần nào có thể bù đắp được chi phí tài chính gia tăng do lỗ tỷ giá khi USD tăng giá trong thời gian tới.

Trên cơ sở đó, VnDirect ưa thích các doanh nghiệp có kế hoạch mở rộng công suất trong khi vẫn duy trì được tăng trưởng lợi nhuận trong những năm tới, do đó lựa chọn GMD. PHP, VSC và HAH cũng lọt vào danh sách theo dõi do các công ty này cũng có kế hoạch mở rộng và đang ở mức định giá hấp dẫn.