Nguyễn Hữu Mạnh thông báo giao dịch cổ phiếu của người có liên quan đến người nội bộ Công ty Cổ phần Tập đoàn Hòa Phát (mã HPG-HOSE).

Theo đó, ông Nguyễn Hữu Mạnh, anh trai bà Nguyễn Thị Thảo Nguyên, Phó Tổng giám đốc HPG đăng ký mua 300.000 cổ phiếu HPG, chiếm 0,007% vốn tại HPG. Thời gian giao dịch từ ngày 9/6 đến ngày 8/7. Trước đó, ông Mạnh không sở hữu cổ phiếu HPG, còn cá nhân bà Nguyên đang nắm giữ 470.409 cổ phiếu HPG, chiếm 0,01% vốn tại HPG.

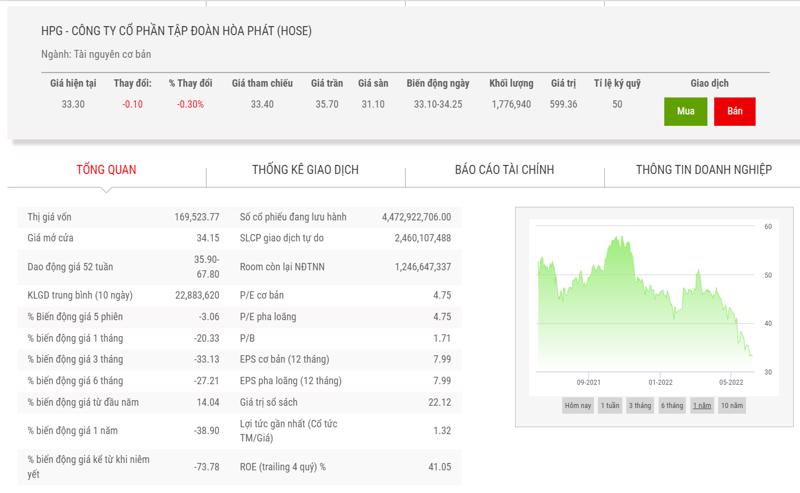

Đóng cửa phiên giao dịch ngày 6/6, giá cổ phiếu HPG giảm nhẹ 0,30% đạt 33.300 đồng/cổ phiếu, giảm 33% trong 3 tháng qua và tạm tính theo mức giá này, ông Mạnh sẽ chi khoảng 10 tỷ đồng để mua số cổ phiếu trên.

Được biết, HPG thông báo ngày 20/6 tới là ngày đăng ký cuối cùng lập danh sách cổ đông trả cổ tức bằng cổ phiếu năm 2021 tỷ lệ 35% - trong đó, HPG sẽ trả 5% tiền mặt, tương đương tổng chi 2.236,46 tỷ đồng và HPG sẽ phát hành thêm 1,34 tỷ cổ phiếu để trả cổ tức với tỷ lệ 30% (10 cổ phiếu được nhận 03 cổ phiếu mới).

Kết thúc quý 1/2022, Hòa Phát ghi nhận tổng doanh thu đạt 44.400 tỷ đồng, tăng 41 % so với cùng kỳ và lợi nhuận sau thuế đạt 8.200 tỷ đồng, tăng 17% so với Quỷ 1/2021 - trong đó, sản xuất gang thép và các sản phẩm thép đóng góp 90% vào kết quả chung của Tập đoàn.

Được biết, ĐHĐCĐ năm 2022, thông qua kế hoạch kinh doanh năm 2022 với doanh thu đạt 160. 000 tỷ đồng (+7% YoY) và lợi nhuận sau thuế đạt 25-30.000 tỷ đồng, so với lợi nhuận sau thuế sau lợi ích CĐTS 2021 là 34,5 nghìn tỷ đồng, và dự báo 2022 của chúng tôi là 29,9 nghìn tỷ đồng.

Bên cạnh đó, HPG chia sẻ rằng Khu phức hợp gang thép Dung Quất 2 đã hoàn thành tất cả các hợp đồng thầu cần thiết để khởi công xây dựng vào tháng 5/2022, điều này sẽ cho phép dự án ra mắt sản phẩm thương mại vào năm 2024.

Mới đây, Công ty Cổ phần Chứng khoán Bản Việt đã tái khẳng định HPG là lựa chọn cổ phiếu hàng đầu của chúng tôi để đầu tư vào lĩnh vực xây dựng của Việt Nam. Vị thế dẫn đầu, quy mô đã thiết lập và hiệu quả hoạt động đã được chứng minh - cùng với việc mở rộng công suất và đa dạng hóa sản phẩm thông qua việc xây dựng Khu phức hợp gang thép Dung Quất 1 (DQSC 1) và đầu tư vào DQSC 2 - sẽ cho phép HPG nắm bắt được tốc độ tăng trưởng xây dựng trong nước trong tương lai.

VCSC dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS đạt 9% trong giai đoạn 2022-2026 và cho rằng HPG hiện có định giá hấp dẫn với P/E năm 2022 là 5,4 lần (dựa theo dự báo của chúng tôi) so với 1) trung vị P/E trượt trung bình 1 năm của các công ty cùng ngành trong khu vực là 6,5 lần và 2) P/E trượt trung bình 5 năm của HPG là 8,0 lần trong bối cảnh triển vọng tăng trưởng và khả năng sinh lời vượt trội của HPG so với các công ty cùng ngành trong khu vực và giá cổ phiếu của HPG đã điều chỉnh 25% trong 3 tháng qua do giá thép giảm ảnh hưởng tâm lý thị trường đối với cổ phiếu thép và rủi ro theo quan điểm tích cực của VCSC là biên lợi nhuận giảm mạnh hơn dự kiến do giá thép điều chỉnh.