Công ty Cổ phần Phân bón Dầu khí Cà Mau (mã DCM-HOSE) thông báo các chỉ tiêu kế hoạch sản xuất kinh doanh năm 2022.

Theo đó, sản lượng sản xuất năm 2022: Đạm Cà Mau (Ure quy đổi) là 860,10 nghìn tấn - trong đó, các sản phẩm từ gốc ure và NPK đều đạt 80 nghìn tấn.

Về sản lượng kinh doanh: Đạm Cà Mau (Ure) đạt 770,27 nghìn tấn; các sản phẩm từ gốc ure đạt 80 nghìn tấn; NPK đạt 80 nghìn tấn; phân bón tự doanh đạt 202 nghìn tấn

Về kế hoạch tài chính, công ty dự kiến tổng doanh thu hợp nhất năm 2022 đạt 9.059,73 tỷ đồng và lợi nhuận sau thuế đạt 513,26 tỷ đồng và lợi nhuận sau thuế của công ty mẹ đạt 512,41 tỷ đồng và cổ tức dự kiến là 5%.

Ngoài ra, công ty cũng dự kiến tổng nhu cầu vốn đầu tư là 929,96 tỷ đồng và công ty sẽ dùng toàn bộ số tiền trên để đầu tư xây dựng cơ bản và mua sắm tài sản, trang thiết bị cho công ty.

Được biết, Đạm Cà Mau dự kiến tổng doanh thu năm 2021 đạt gần 7.839 tỷ đồng; Lợi nhuận trước thuế ước đạt hơn 210 tỷ đồng và lợi nhuận sau thuế 197,38 tỷ đồng. Phấn đấu chia cổ tức tỷ lệ 5%; lợi nhuận sau thuế công ty mẹ đạt 196,5 tỷ đồng.

Như vậy, so với kế hoạch năm 2021, kế hoạch năm 2022 đã tăng 15,6% về doanh thu và 160,5% về lợi nhuận.

Mới đây, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) vừa nâng giá mục tiêu cho DCM thêm 19,2% lên 49.600 đồng/CP và duy trì khuyến nghị "mua". Đồng thời, VCSC tăng dự phóng lợi nhuận sau thuế năm 2021/2022 và tổng dự báo lợi nhuận sau thuế giai đoạn 2021-2026 lần lượt là 37%/102% và 24% do giá bán urê dự báo cao hơn.

VCSC cho biết, DCM đang giao dịch với P/E dự phóng 2022 là 9,2 lần, EV/EBITDA là 3,6 lần và lợi suất cổ tức là 3%, dựa theo dự báo của chúng tôi.

Bên cạnh đó, VCSC cũng cho biết rủi ro đối với quan điểm tích cực của công ty là giá urê trong nước thấp hơn nhiều so với giá quốc tế và giá urê toàn cầu hạ nhiệt nhanh hơn dự kiến; giá xăng và/hoặc chi phí vận chuyển quốc tế thấp hơn dự kiến.

Kết thúc quý 3/2021, DCM ghi nhận lợi nhuận sau thuế tăng hơn 265% từ 102 tỷ lên gần 374 tỷ đồng. DCM cho biết nguyên nhân lợi nhuận tăng mạnh là do giá vốn hàng bán giảm 30% so sản lượng tiêu thụ giảm đồng thời giá bán các sản phẩm phân bón tăng cao trong quý 3 này. Cụ thể giá bình quân sản phẩm Ure tăng hơn 64% dẫn đến lợi nhuận gộp tăng 130% so với cùng kỳ. Mặt khác, doanh thu tài chính của công ty mẹ tăng hơn 21% trong khi chi phí tài chính giảm 56,8% so với cùng kỳ.

Luỹ kế 9 tháng đầu năm 2021, DCM ghi nhận doanh thu đạt 6.048,05 tỷ đồng và lợi nhuận sau thuế đạt 822,66 tỷ đồng, lần lượt tăng 14,2% và 78,1% so với cùng kỳ năm trước.

Như vậy, sau 9 tháng đầu năm 2021, công ty đã hoàn thành 417,6% kế hoạch lợi nhuận sau thuế.

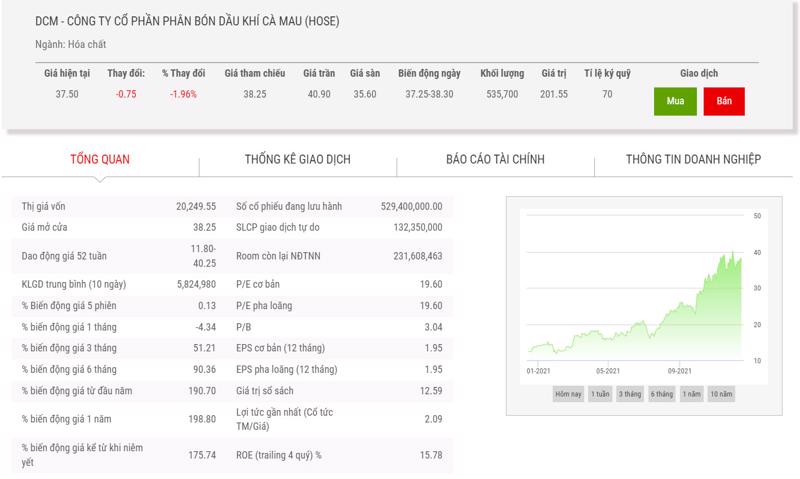

Hiện trên thị trường, giá cổ phiếu DCM giảm 1,96% còn 37.500 đồng/cổ phiếu và tăng 190,70% so với giá hồi đầu năm.