Chứng khoán Rồng Việt vừa có báo cáo cập nhật triển vọng ngành thép trong đó nhấn mạnh công suất huy động vẫn chưa phục hồi ở hầu hết các nhóm ngành thép, mặc dù đáy sản xuất-tiêu thụ đã qua.

CÔNG SUẤT HUY ĐỘNG CHƯA HỒI PHỤC

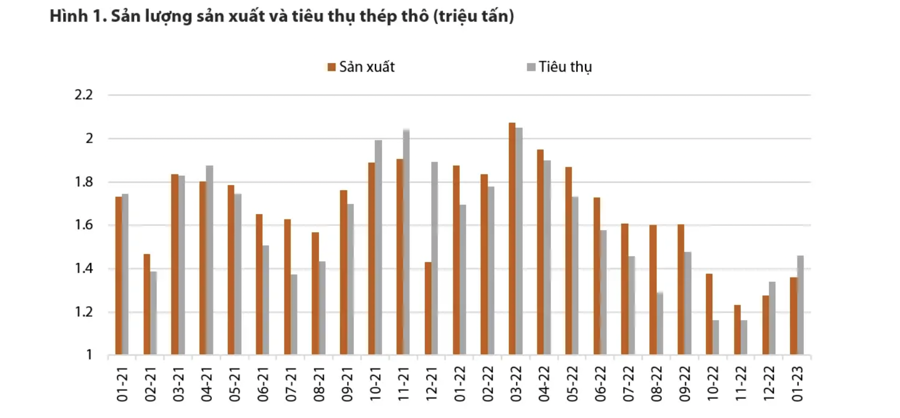

Với phân khúc thép thô, cả sản lượng và tiêu thụ đều thấp hơn khoảng 25% so với cùng kỳ. Nhu cầu thép thô đã phục hồi một phần từ mức thấp nhất vào cuối năm 2022, nhưng vẫn còn cách xa mức từ tháng 9/2021 đến tháng 5/2022.

Các nhà sản xuất thép thượng nguồn dường như vẫn bi quan khi tốc độ sản xuất chậm hơn tốc độ tiêu thụ từ tháng 12 năm 2022. Điều này có thể là do các nhà sản xuất này đang điều chỉnh cho lượng sản xuất “thừa” trong khoảng tháng 8 đến tháng 10 năm 2022 khi doanh số đột ngột tụt lại một cách đáng kể.

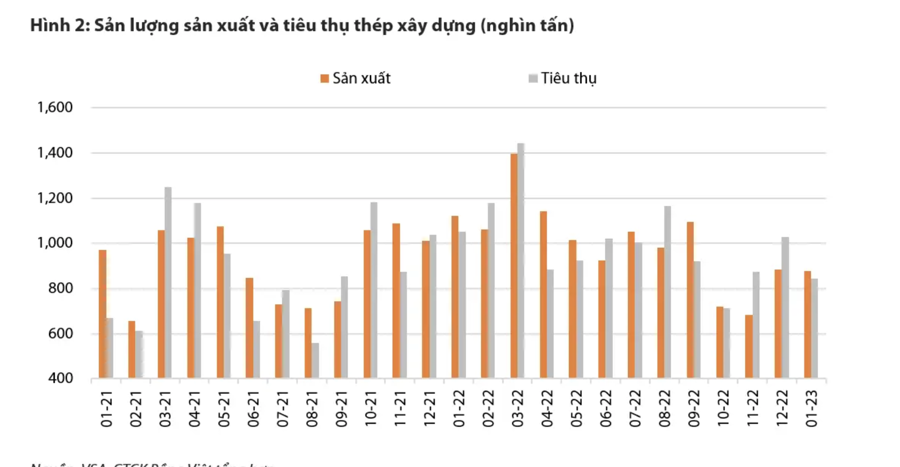

Tương tự, sản lượng và doanh số thép xây dựng trong tháng 1/2023 lần lượt thấp hơn 22% và 20% so với cùng kỳ. Trong khi các nhà sản xuất lớn bao gồm TISCO, HPG và Formosa có mức giảm công suất vừa phải, nhiều nhà sản xuất nhỏ hơn đã cắt giảm tới 2/3 sản lượng và bán hàng tồn kho bao gồm Thép Miền Nam, Vinakyoei và POM.

Những nhà sản xuất nhỏ hơn này có thể đã gặp khó khăn do giá nguyên vật liệu tăng trong khi giá bán không tăng tương ứng, nên việc giảm sản xuất trong khi thanh lý hàng tồn kho là hợp lý nhất trong khi chờ đợi điều kiện thị trường thuận lợi hơn để tăng huy động máy móc.

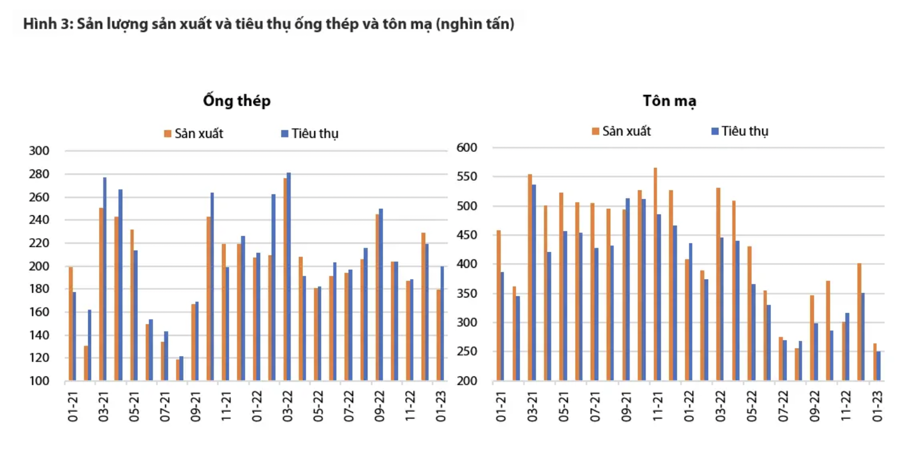

Về phân khúc thép dẹt, thị trường ống thép có vẻ ổn định hơn trong khi thị trường tôn mạ bị ảnh hưởng nặng nề do xuất khẩu chững lại. Do tính chất của sản phẩm, ống thép xuất khẩu không đáng kể về số lượng, do đó là một thước đo đáng tin cậy về tiêu thụ thép trong nước cho cả lĩnh vực xây dựng và sản xuất công nghiệp. Nhu cầu ống thép vẫn khá ổn định trong vài năm qua và ít bị ảnh hưởng nhất bởi sự suy thoái của thị trường vào cuối năm 2022.

Ngược lại, sản xuất tôn mạ trong tháng 1/2023 giảm 1/3 so với cùng kỳ và tiêu thụ giảm hơn 40% so với cùng kỳ. Trong khi mức tiêu thụ trong nước vào tháng 11 và tháng 12 năm 2022 không đổi so với cùng kỳ và mức tiêu thụ của tháng 1 năm 2023 thấp hơn 15% so với cùng kỳ do tháng Tết, xuất khẩu giảm tới hơn một nửa kể từ tháng 7 năm 2022.

Các nhà sản xuất tôn mạ chỉ đạt một nửa sản lượng so với năm 2021 và nửa đầu năm 2022, chủ yếu là do suy thoái đột ngột về nhu cầu tôn mạ thế giới. Các nhà sản xuất thép này có thể phải duy trì mức huy động thấp trong cả năm nay do hoạt động xuất khẩu phải chờ đợi nhu cầu quốc tế phục hồi.

GIÁ THÉP TĂNG KHÔNG QUÁ CAO TRONG NĂM 2023

Một vài công ty thép đã công bố kế hoạch cho năm tài chính mới, qua đó thể hiện quan điểm về triển vọng thị trường thép trong năm nay.

SMC, một trong những nhà thương mại thép lớn nhất thịtrường nội địa, đã đưa ra kế hoạch sản lượng hợp nhất năm 2023 là 1 triệu tấn, -30% so với sản lượng thực tế năm 2022 do nhu cầu thép trong nước suy yếu.

HSG, năm tài chính bắt đầu từ tháng 10, đã hoãn ĐHCĐ thường niên khoảng hai tháng để đánh giá lại định hướng kinh doanh cho năm tài chính 2022-2023. Các tài liệu đại hội cổ đông cập nhật của họ bao gồm mục tiêu bán hàng được trình bày theo hai kịch bản, thấp hơn lần lượt là -10% và -16% so với năm tài chính trước.

Với thực tế là sản lượng bán hàng niên độ tài chính 2021-2022 của họ cũng thấp hơn 9% so với cùng kỳ, HĐQT của HSG đã góp phần dẫn dắt triển vọng bi quan cho thị trường tôn mạ trong trung hạn khi tập đoàn này hiện đang chiếm thị phần lớn nhất.

HPG mới đưa ra kế hoạch cho năm 2023, bao gồm doanh thu tăng trưởng 6% và lợi nhuận ròng giảm 5%. Mặc dù cần có thêm các giả định về nguyên vật liệu và giá bán để đánh giá kế hoạch kinh doanh này, kế hoạch tăng trưởng doanh thu trong năm 2023 là khá lạc quan.

HPG vẫn chưa vận hành lại tất cả các lò cao, đồng nghĩa với khả năng cao sản lượng năm 2023 của họ có thể sẽ thấp hơn so với cùng kỳ. Mặt khác, khả năng giá thép tăng đáng kể trong năm 2023 cũng không cao. Giá thanh cốt thép trong nước hiện thấp hơn 7% so với cùng kỳ, và thấp hơn 17% so với mức đỉnh vào tháng 5 năm 2022, do đó khả năng giá tăng cao hơn mức năm ngoái là khá thấp.