Mới đây, FiinGroup đã ra báo cáo review cổ phiếu ngành ngân hàng với nhận định lợi nhuận giảm, nợ xấu gia tăng. Nhìn lại trong quý 3 vừa qua, tổng thu nhập hoạt động giảm 9,3% do thu nhập lãi thuần giảm 6,6% và lãi thuần từ dịch vụ giảm 24% so với quý trước do tác động tiêu cực của giãn cách xã hội.

ĐỊNH GIÁ CỔ PHIẾU NGÂN HÀNG VẪN ĐANG CAO

Lợi nhuận sau thuế giảm 15,8% so với quý liền kề trước đó. Tuy nhiên, so với cùng kỳ năm trước tổng thu nhập hoạt động và lợi nhuận sau thuế vẫn tăng 16,4% và 19%. Lũy kế 9 tháng năm 2021, tổng thu nhập hoạt động và lợi nhuận sau thuế tăng lần lượt 29,1% và 44,7% so với cùng kỳ năm ngoái, trong đó, thu nhập lãi thuần, lãi thuần từ dịch vụ tăng trưởng lần lượt 29,9% và 35,5%.

Tăng trưởng cho vay khách hàng chậm lại trong quý 3/2021 với mức tăng 1,3% so với quý liền kề trước đó trong khi quý tăng đến 4,4%, chủ yếu do tác động của giãn cách xã hội. Tuy nhiên, các ngân hàng tăng cường đầu tư trái phiếu doanh nghiệp tăng 23,3% so với quý liền kề, giúp cho tăng trưởng tín dụng đạt 9,4%.

Nếu dịch bệnh được kiểm soát, những ngân hàng còn hạn mức tăng trưởng tín dụng lớn sẽ có cơ hội bứt phá. Tuy nhiên, Thông tư 16 hạn chế các ngân hàng đầu tư vào trái phiếu doanh nghiệp. Do vậy, những ngân hàng có tăng trưởng tín dụng dựa vào trái phiếu doanh nghiệp có thể gặp khó khăn trong thời gian tới.

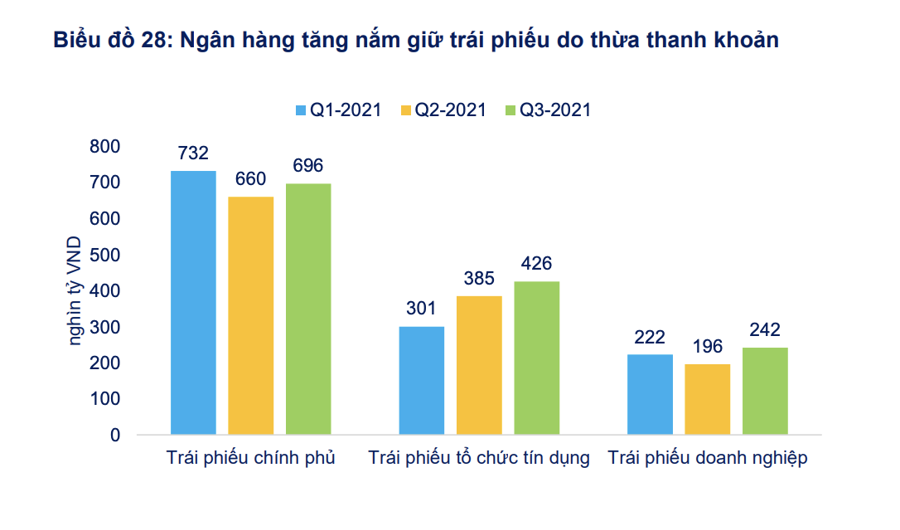

Do thừa thanh khoản, các ngân hàng nắm giữ trái phiếu chính phủ tăng 5,5% và trái phiếu tổ chức tín dụng tăng 10,5% so với quý trước đó, dẫn đến giảm lợi suất của danh mục đầu tư. Ngân hàng có thể cải thiện NIM trong các quý tới nếu tín dụng tăng tốc trở lại.

Đối với cho vay cá nhân, do ảnh hưởng của dịch bệnh, các ngân hàng chủ động kiểm soát cho vay cá nhân giảm 0,1% và tăng cường cho vay doanh nghiệp tăng 2,7% so với quý 2/2021. TCB là ngân hàng giữ được đà tăng trưởng cho vay cá nhân cao nhất tăng mức tăng 7% nhờ việc giải ngân các khoản vay thế chấp bất động sản.

Lợi suất cho vay giảm 40 bps do các ngân hàng giảm lãi suất để hỗ trợ khách hàng bị ảnh hưởng của dịch bệnh và hoàn nhập lãi dự thu từ quý trước. FiinGroup cho rằng, lợi suất cho vay dự kiến tiếp tục bị ảnh hưởng trong quý 4/2021 do các ngân hàng tiếp tục ghi nhận hỗ trợ khách hàng. Tuy nhiên, những ngân hàng hỗ trợ nhiều cho khách hàng sẽ có NIM được cải thiện mạnh trong trường hợp dịch bệnh được kiểm soát.

Tỷ lệ nợ xấu (NPL) và nợ Nhóm 2 đều tăng mạnh so với quý liền kề trước đó. NPL điều chỉnh cộng thêm các khoản nợ đã xử lý bằng nguồn dự phòng cuối quý 3/2021 lên tới 1,85%. Ngoài ra, tỷ lệ nợ xấu nội bảng cuối quý 3 là 1,61% chưa bao gồm các khoản nợ tái cơ cấu do Covid. Thông tư 03/2021/TT-NHNN cho phép các ngân hàng trích lập dự phòng nợ tái cơ cấu do Covid-19 trong vòng 3 năm. Nhà đầu tư nên lưu ý những ngân hàng trích lập nhanh dự phòng trong năm 2021 sẽ có tiềm năng tăng trưởng lợi nhuận mạnh trong năm 2022.

Chi phí tín dụng và hệ số bao phủ nợ xấu (LLCR) giảm so với Q2/2021 nhưng vẫn ở mức cao. Nhà đầu tư nên lưu ý một số ngân hàng đã trì hoãn ghi nhận chi phí quản lý công vụ trong Q3/2021, ngược lại có những ngân hàng lại ghi nhận nhiều hơn thực tế những chi phí này. Đặc điểm này tiềm ẩn những tác động đến tăng trưởng lợi nhuận trong Q4/2021 của các ngân hàng riêng lẻ.

Trên thị trường, cổ phiếu nhiều ngân hàng đã hồi phục trong thời gian gần đây tuy nhiên so với đỉnh lập vào thời điểm tháng 7, giá cổ phiếu ngân hàng được nhiều chuyên gia và một số công ty chứng khoán nhận định đã chiết khẩu về vùng giá hấp dẫn để mua vào.

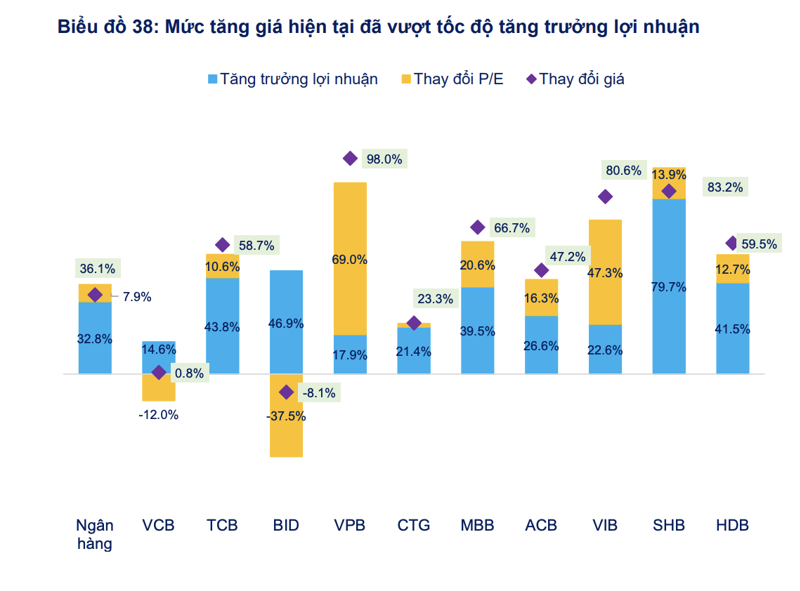

Tuy nhiên, FiinGroup cho rằng, tính đến thời điểm 8/12, tốc độ tăng giá nhiều cổ phiếu ngân hàng trong năm 2021 đã vượt tốc độ tăng trưởng lợi nhuận, tính chung cả nhóm này, tốc độ tăng giá là 36,1% trong khi đó tốc độ tăng trưởng lợi nhuận là 32,8%. Một số ngân hàng có tốc độ tăng giá cổ phiếu vượt tăng trưởng lợi nhuận như VCB, TCB, BID, VPB, CTG, MBB, ACB, VIB, SHB, HDB.

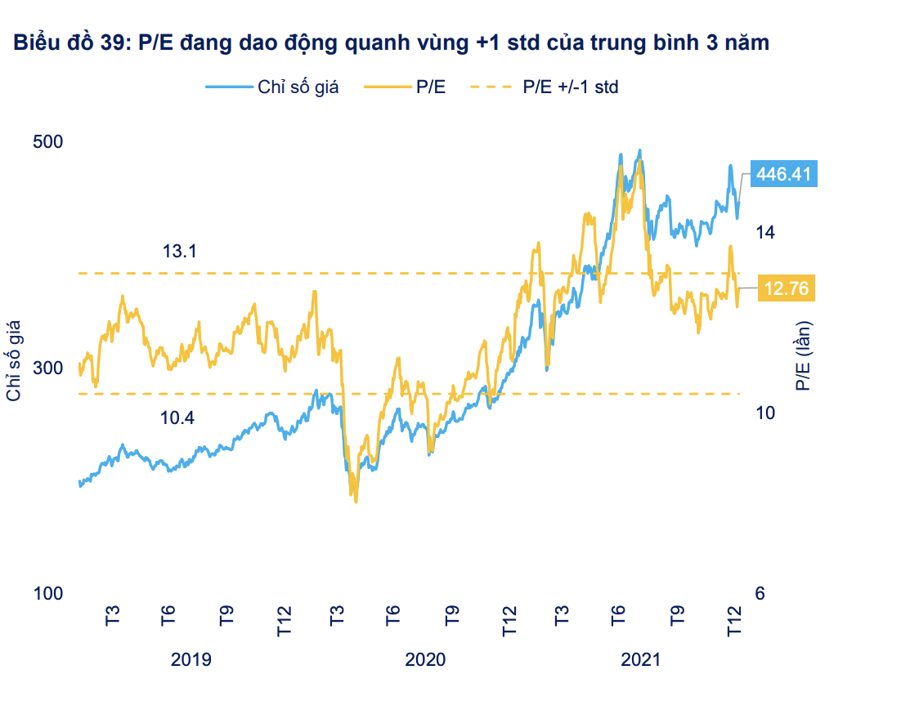

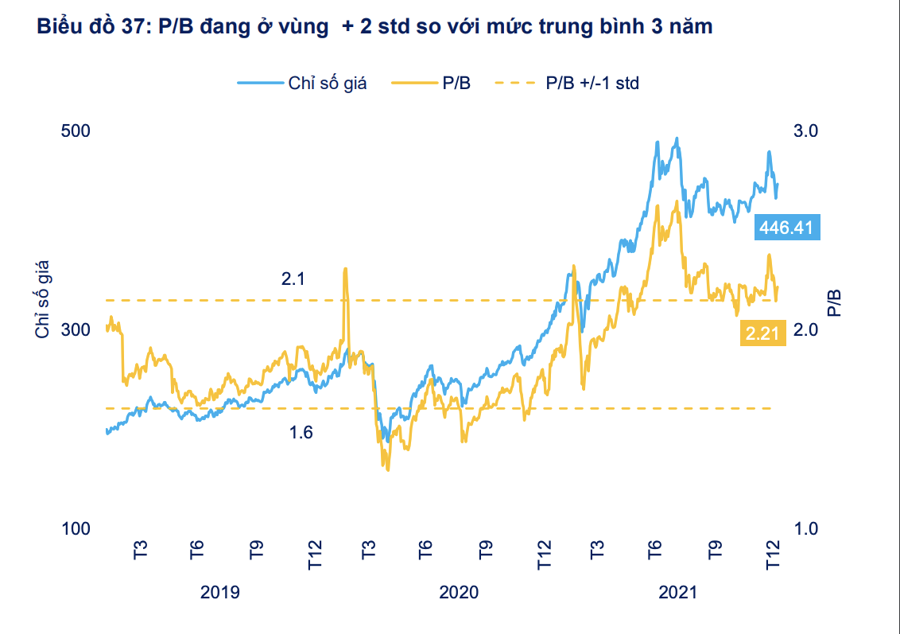

Định giá cổ phiếu ngân hàng đang ở mức cao theo P/B, PB đang ở vùng +2std so với mức trung bình 3 năm, số liệu được tính từ 27 ngân hàng niêm yết cập nhật đến ngày 8/12. Còn P/E đang dao động quanh vùng +1 std của trung bình 3 năm.

Đồng quan điểm, đánh giá về cổ phiếu nhóm ngân hàng, ông Nguyễn Anh Đức, Giám đốc Khối Phát triển Khách hàng Tổ chức, SSI cho rằng, nhóm cổ phiếu này đã tăng rất tích cực trong nửa đầu năm 2021 và đem lại lợi nhuận đáng kể cho các nhà đầu tư. Tuy nhiên, sau quá trình tăng giá khá dài trong nửa đầu năm, định giá của các cổ phiếu ngân hàng đã không còn rẻ.

Trong khi đó, nhiều ngân hàng đã trả cổ tức bằng cổ phiếu, phát hành cổ phiếu thưởng trong thời gian qua, những điều này tạo áp lực về số lượng cổ phiếu đang lưu hành trên thị trường, qua đó ảnh hưởng lên giá cổ phiếu.

Ông Đức nhận định trong thời gian tới, cổ phiếu ngân hàng có thể sẽ tích lũy một thời gian nữa để những yếu tố trên qua đi và những câu chuyện mới xảy ra như tăng trưởng lợi nhuận tốt hơn, kinh doanh phục hồi, rủi ro nợ xấu thấp đi... Qua đó, định giá của cổ phiếu ngân hàng có thể trở nên tốt hơn, kéo theo dòng tiền quay trở lại nhóm ngành này.

ĐỊNH GIÁ P/B, P/E KHÔNG CÔNG BẰNG CHO NGÂN HÀNG

Trong hầu hết các đánh giá của FiinGroup đều dùng định giá P/B và P/E đề nhận định về cổ phiếu nhóm ngân hàng. Tuy nhiên, tại buổi toạ đàm trực tuyến "Ngân hàng bán lẻ - Động lực bứt phá của Ngành Ngân hàng" mới đây, ông Daniel Tabbush – Sáng lập viên Tabbush report, hiện nay nếu sử dụng phương pháp định giá theo P/E hay P/B sẽ không phù hợp và công bằng cho các ngân hàng Việt Nam, vì Việt Nam đang ở trong giai đoạn phát triển mạnh mẽ và nhiều triển vọng hơn so với các nước trong khu vực và có sự phân hóa lớn về tốc độ tăng trưởng lợi nhuận của các ngân hàng.

Vị này cho rằng, sử dụng PEG (PE đi kèm với tốc độ tăng trưởng của EPS) sẽ phù hợp để đánh giá và so sánh các ngân hàng Việt với các ngân hàng trong khu vực. Các ngân hàng Việt hiện đang mang những yếu tố hấp dẫn về định giá vượt bậc với PEG hiện chỉ giao động ở mức 0.2 đến 1 (mức 0.5 là tốt nhất), trong khi đó các ngân hàng trong khu vực hiện nay mức PEG đã lên đến 2 hoặc thậm chí 4.

Điều này sẽ mang đến một cơ hội to lớn một khi ngành tài chính Việt Nam mở cửa rộng hơn cho room ngoại, dòng tiền từ các nhà đầu tư nước ngoài sẽ tìm đến ngành ngân hàng sẽ là một tương lai khá rõ ràng và chắc chắn.

Bà Phạm Thùy Dương – Phó Giám đốc Bộ phận Phân tích, Dragon Capital cho biết, hiện nay, quỹ này đang phân bổ đầu tư cho nhóm ngành ngân hàng cao hơn tỷ trọng của nhóm ngân hàng trong VN-Index do tự tin vào tiềm năng tăng trưởng của nhóm ngành này.

"Tiềm năng tăng trưởng của ngành ngân hàng vẫn còn rất hấp dẫn nhờ vào tăng trưởng tín dụng ở mức cao, đặc biệt là phân khúc khách hàng bán lẻ, nhất là khi nền kinh tế quay trở lại ổn định sau giãn cách xã hội. Hơn nữa, nguồn thu nhập của ngân hàng ngày càng trở nên đa dạng hơn, không chỉ đến từ cho vay mà còn đến từ nguồn thu phí dịch vụ với sản phẩm ngày càng trở nên đa dạng, phù hợp với nhiều nhu cầu khác nhau của nhóm khách hàng bán lẻ", bà Dương nhấn mạnh.